编者按:本文系专栏作者投稿,来源新熵,作者侯敏。

房地产商们坐不住了。

自贝壳上市那刻起,以恒大为首的地产商们便一边羡慕一边思量,如何才能讲出贝壳那样诱人的资本故事。

目前,楼市进入存量时代,房地产日子不太好过。今年已经有50家房企市值缩水8000亿,房地产板块前30名的龙头地产股,跌幅均超20%,但贝壳却成功赴美上市,股价一路从26美元涨至80美元,一跃成为中国最大房地产互联网公司,市值733亿美金,并以2019年2.13万亿元的交易额在全国范围内仅次于阿里巴巴。

一个成立仅2年靠着中间商赚差价的公司却干翻了中国房地产前三强。

这对房地产企业,尤其是龙头地产商来讲伤害性和侮辱性都极强。

从某种意义上讲,贝壳上市那一刻,无意中把中国二手房市场带进了一个新拐点。一波重新布局租房中介市场渠道争夺之战正式拉开帷幕,动静最大的当属恒大的“贝壳模仿秀”。

2020年最后一天,恒大旗下“房恒通”更名“房车宝”,其业务涵盖新房、二手房、新车、二手车、家装家居、汽车服务等领域。短短几个月“房车宝”共收编152家中介机构,3万间线下门店,发放162亿巨额佣金,交易额高达1.2万亿,在房地产交易平台中排名第二,其业务全面对标贝壳。

不仅恒大,越来越多的地产玩家加入新居住领域,希望复制下一个“贝壳”神话。万科、龙湖集团、碧桂园等许多地产巨头也纷纷在房屋中介租赁领域有所动作,不仅希望能降低渠道成本,更希望能将此业务作为企业未来增长的重要组成部分。

房地产商们似乎“集体出动”了,这场“学习贝壳好榜样”的运动,到底是一场深思熟虑的升级行动,还是头脑一热的盲目跟风?

01、好生意都来抢

只有一个行业第一,恐怕远远不够,中国房产中介市场的蛋糕太大了。

高瓴资本张磊曾在参加贝壳某场发布会时讲过一组数据:中国拥有最庞大的居住市场和存量房市场,房产总市值超过300万亿,是美国房地产市场的2倍,而存量房市场交易突破6万亿,周转效率却只有2%,明显低于国际水平,这意味着在存量居住市场上,在线服务和在线交易产品线将依然有巨大的市场机会。

在巨大的市场机会面前,恒大第一个反应过来,要做贝壳第二。

2021年伊始,“促销爱好者”恒大正式推出房车宝,不仅出售自有房源,也会为其他品牌房企和车企提供服务,它收编中介的方式为“大吃中,中吃小”,即在一个城市中寻求初具规模、且未进入贝壳找房体系的房地产中介公司作为战略合作伙伴。

房车宝集团新闻发布会现场

开出的合作条件颇为诱人——将根据县级及以下、二线城市及地级市、一线城市及省会三档城市量级划分,房车宝为加盟门店提供5-8万元的现金增资,5-20万元的上市期权分配额度,以及5年内10万元的最高借款额度,换取51%的控股权。

房车宝承诺,中介机构销售房车宝平台上的恒大楼盘,恒大将按照成交总金额的2%-5%支付佣金,佣金点高于一般中介;如果分销非恒大新盘,恒大不收取平台交易费用。但查看房车宝APP发现,目前上架的房源基本都为恒大自售房源,非恒大新盘少之又少。

在《房车宝门店合作机制》文件中,有两行字被重点标记:“我给你钱,你给我流量资源,我不要你钱,但你要服从管理,我们一起上市。”房车宝的未来征途,直白而明朗,那就是包装上市。

按恒大的设想,恒大期待可通过全民经纪人模式,降低中间渠道成本,节省营销成本,打破互联网房产交易一家独大的格局。

无独有偶,万科也是羡慕贝壳的,在万科2020年年会上,万科董事会主席郁亮主动提到了贝壳给万科的启示,说贝壳是房地产行业进入存量竞争时,万科跨行业学习的对象之一。

1月26日,万科通过官方公众号“万科物业资产服务”宣布,万物云旗下“朴邻”与“为家”两个品牌正式融合升级,推出全新品牌“朴邻租房”,再次整合业务全面聚焦二手交易和租房业务。

同一天,龙湖集团宣布启动房屋租售、房屋装修两大战略升级业务。推出“塘鹅”品牌。不过与中国恒大欲打造的开放式经济平台不同,龙湖集团和万科是将自有的租售中心升级为“中介门店”,承接二手房业务和租赁业务。目前,龙湖集团在全国30个城市设有超百家门店,万科朴邻在全国开设了300余家门店。

此外,碧桂园推出租售业务“有瓦”,由过去物业租售服务中心升级而来,过去一直被划分在碧桂园服务四大业务线下的社区增值服务。2017年至2019年,该服务年内收入从8280万元增长至1.38亿元,体量较小增长较慢。

“分蛋糕的人”渐渐多起来了,但似乎贝壳的护城河也足够高。

02、贝壳的底牌

但应付这样的外来者入侵,贝壳也并非第一次经历。

此前,这个数万亿规模的住房市场,就吸引了多家巨头的参与,都知道是个好生意,但能否做成是另外一回事了。

2019年至2020年,字节跳动、京东、阿里巴巴等互联网巨头均在房地产经济领域有所布局。

2019年8月,美凯龙也宣布进军房地产经纪行业,成立子品牌“美凯龙爱家”。

但至今为止,均未掀起多大水花,一度沦为互联网巨头们的自嗨游戏。

房产APP的内核是多年积攒下来的房产信息数据。对一般公司而言这需要长时间的积累,但阿里京东则相对简单粗暴地寄希望于通过加注投资易居中国、我爱我家等贝壳系以外的房产中介公司,来发展房地产电商,且并未像之前颠覆零售业那样重新颠覆房地产业,解决掉房产交易环节的核心难题,这种“偷懒”的做法,导致其在和贝壳的对抗中毫无杀伤力。

根据贝壳招股书披露,公司2019财年取得营业收入460.1亿元人民币,同比大幅增长60.6%;而尽管在2020年疫情之下,房地产行业在疫情爆发严重的上半年经历了重挫,但贝壳在2020年前三季度即完成了去年全年收入,达到478.1亿元人民币,同比大幅增长51.1%。

其在盈利端财务的表现也持续优化,除了公司在2017、2018两年经历了小幅的亏损外,公司在2019年在美国一般公认会计原则下实现净利润7.8亿元人民币。而2020年前三季度,贝壳超强的盈利能力终于被引爆,公司前三季度实现净利润33.5亿元人民币,净利润率达到7%。

相比互联网巨头的房产电商收购游戏,贝壳是一路“苦”走过来的。2014年链家在行业内发明了ACN(AgentCooperate Network)模式,解决了中介行业长达几十年被消费者诟病的经纪人恶性竞争、真假房源、线上流程交易规范等难题。

房产中介行业几年前的现状是鱼龙混杂、乌烟瘴气,150万经纪人,平均职业生涯只有6个月,收入普遍不高,大部分为年轻人和低学历人群,而这份职业也并不光鲜,不同品牌、门店、同事之间存在巨大的恶性竞争,一套房源,一个人赚到钱其他人都白忙活。

正因为这样很多新人成长不起来,入职很长时间都无法开单,但公司和店长又逼着新人开单,这就导致假房源获客、吃差价、故意不告知买房缺陷等,导致很多新人为了成单,被迫成顾客眼中的“骗子”,在全行业做一锤子买卖,无法获得用户信任。

ACN模式其核心逻辑是,不同品牌或品牌经纪人之间,以不同角色共同参与到一笔交易,成交后按照各个角色的分佣比例进行佣金分成的一种合作模式。任何人都可以卖共享出来的房源,也都可以把自己代理的房子放给其他经纪人的客户,系统会自动分配各自交易链条上的佣金,只要参与了交易链条,就能分到钱。

而为了推行这一模式,链家先在直营的门店里尝试推行了4-5年,内部3万人磨合好后,才开始疯狂并购其他品牌,并增加5万名非链家经纪人,随后又通过子品牌德祐开启加盟模式,最后链家才有了底气做贝壳。

搞定了经纪人效率问题的同时,在互联网端打造了基于买方、卖方、经纪人三方交易平台。贝壳的楼盘字典也是一张王牌,已收录全国共2.26亿套房源信息,房间门牌号、标准户型图、属性信息、配套设施信息、历史业务数据等,线上可以为用户匹配中意的房屋类型,线下可以通过链家和加盟店带来密集的门店,承接客户,自我构建了一个完整的房屋中介交易生态圈。

如今的恒大正学着2014年的链家的样子,在各地开启疯狂并购,准备用5年时间再造一个贝壳。

03、贝壳的软肋

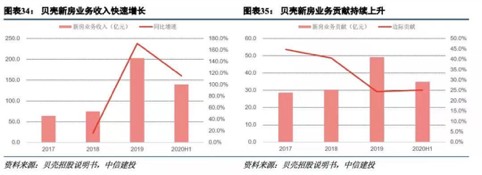

贝壳新房业务近年来持续高增长,现已成为贝壳收入占比超过一半的核心业务。

2017年-2019年,贝壳新房业务的收入从64.2亿元增长至202.7亿元,年均复合增速77.7%,尤其是在2019年取得了跨越式增长,新房业务占贝壳营业收入比重也提升至了2019年的44.1%,到2020年6月底,新房业务占比超过二手房业务达到51.3%。

新房业务的优秀表现,可以视为贝壳作为优质渠道方的底气,也可能成为贝壳的软肋。

目前贝壳面临盈利来源单一的模式困境,利润提升空间有限。贝壳的收入主要来源于平台的存量房交易、新房交易及其他衍生品业务所产生的佣金及服务费,短时间内难以形成更多层次的收入模式。

而且在很长一段时间里,房地产商和中介平台之间的关系一直很拧巴。

两者之间既互相需要,又互相排斥。2020年上半年,房企与渠道的关系就曾引发市场质疑,部分开发商斥责中介垄断客源、收取高达10%的渠道佣金费,“绑架开发商”。

目前,新房销售分为开发商直销和渠道商承销两种,开发商会与渠道商签订代理协议,商定佣金比例和是否签署排他协议,同时需要支付房屋成交价的3%左右作为佣金。例如,渠道商带着客户成交一套总价为500万的新房,需付给渠道商的佣金为15万元。渠道费用的比例并非固定,通常会根据市场冷热、渠道议价能力而定。

“如果是大开发商的优秀楼盘,渠道费用会相对偏低,如果是中小地产商开发的楼盘,渠道费用则偏高。”一位资深贝壳经纪人对「新熵」反映,如果开发商加强自有渠道建设,虽然目前看依旧只是房企的副业,但长期发展肯定会对贝壳的新房业务有所影响,毕竟是在抢同一块蛋糕。

贝壳找房董事长左晖曾经这样形容与开发商的关系,中介渠道就像开发商的“夜壶”,市场降温的时候拿出来用,市场向好的时候则弃之不用。

对此,贝壳已经开始未雨绸缪,寻找新的增长点。

招股书显示,近三年贝壳在装修和房地产金融这两方面的业务保持了高速增长,远高于市场增幅,2019年已经占到总营收的2.2%,未来房地产服务市场的赛道空间非常大,但市场还未有明显龙头,这对于地产商和贝壳来讲都是较好的机会。

贝壳董事长左晖认为:“居住服务产业在产业的工业化改造、线上化和服务者的职业化方面都还比较初级,还有很多价值需要创造。”

过去二十年,人们已经习惯了各种企业弯道超车的神话,它们迅速扎入一个深耕已久的领域,将赛道上的资深玩家打得溃不成军,但有些线下行业真的没有捷径,只有通过长期对基础设施进行改造,提升效率和消费者体验,才能获得商业的长期回报。

现在看贝壳的路依旧很稳,但未来依旧未知。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。