编者按:本文来自微信公众号巨潮商业评论(ID: tide-biz),作者:董二千,编辑:杨旭然,创业邦经授权转载,图源:图虫。

经济学家弗里德曼在上个世纪提出:“企业的目标就是最大化股东利益。”

2009年,通用电气集团CEO杰克·韦尔奇提出了针锋相对的观点:“从表面上看,股东利益是世界上最愚蠢的想法。股东利益是一种结果,而不是一种战略……你主要依靠的是你的员工、你的客户和你的产品。”

在最大化股东利益的驱动下,公司决策往往会倾向于提高短期利润。IBM就曾为了股东利益长期大量采用外包削减成本,避免开发任何 “有风险的”科技业务。最终的结果是,一家出众的科技公司变成了一个财务漂亮的中庸公司,最终受影响的仍然是股东利益——至今其市值仍只有1200多亿美元,被一众后生超越。

赚钱本是一家企业来说是天然的使命。但是如果将最大限度地盈利视为一切工作的焦点,那么很可能会适得其反。

进入电商时代的零售行业,这个规律体现得更加充分。亚马逊、京东和美团长期在亏损中快速成长,但资本却从未抛弃过他们。

反而是阿里巴巴,在马云退休、张勇出任CEO、董事长之后遭遇了一系列困难,与盈利最大化的战略有很大关系,甚至一手培养了拼多多这个强劲的对手。

近期,赛道上又有了新的变化。2021年二季度,拼多多成功“扭亏为盈”,其季度营收为231亿元,经调整后的净利润41.25亿元,去年同期为净亏损7720万元。看得出,这是在尽可能展示自己有赚钱的能力。

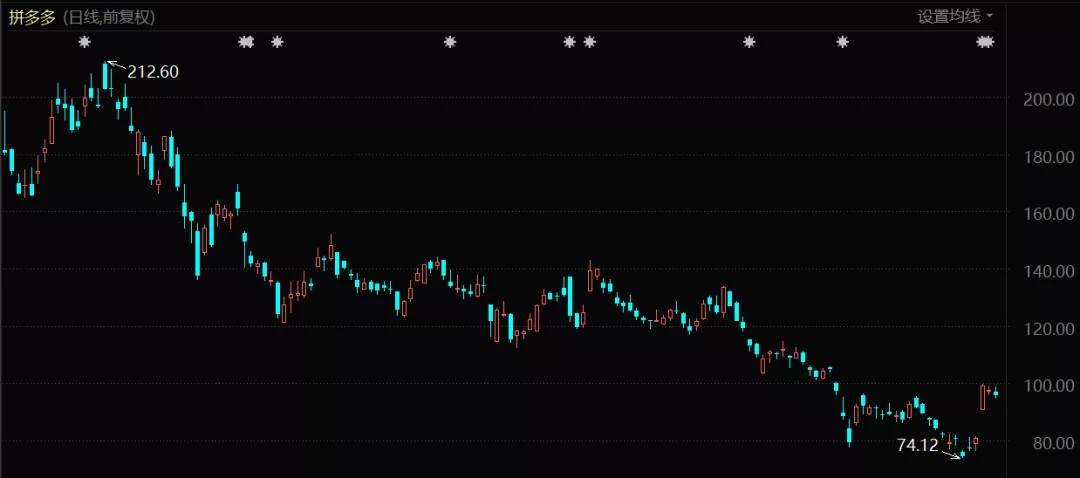

美股市场上,拼多多在经历60%以上的大跌后股价暴涨,单日涨幅超过22%。

拼多多股价表现(2021年1月至今)

首次盈利固然可喜,但与盈利同时出现的是,拼多多的营收不及预期、用户增速放缓。而这些都是此前其向资本市场展示的“高速增长”的核心表现。拼多多正试图完成从成长到盈利的惊险一跃。

作为对照的是,曾经最赚钱的电商公司,阿里二季度的经营利润为308亿元,同比下降11%。阿里CEO张勇表示:“阿里要做好长期的价值创造,今年阿里的重点任务就是创造增量价值。”

01

盈利背后:自有商品销售的下滑

陈磊似乎在传达出一种“拼多多可以在阿里的重压之下仍然可以赚钱”的强硬态度。

在此之前不久,阿里已经在向外界强硬表态:少赚钱,加剧行业竞争。

行业老大放弃盈利战略,对于整个行业都是一次浴火,谁能重生并却不一定。更加激烈的竞争局面,让有赞、微盟、京东等行业企业的利润、股价受到剧烈冲击。

拼多多的股价也因此承压,但盈利来得却非常意外,陈磊似乎在表达出一种“拼多多可以在阿里的重压之下仍然可以赚钱”的强硬态度。

拼多多财务副总裁马靖在财报会议上表示:“本季度的利润主要是来源于营销费用的营业杠杆。”

这句话理解起来似乎有点费劲,我们不妨拆分一下拼多多的营收构成。

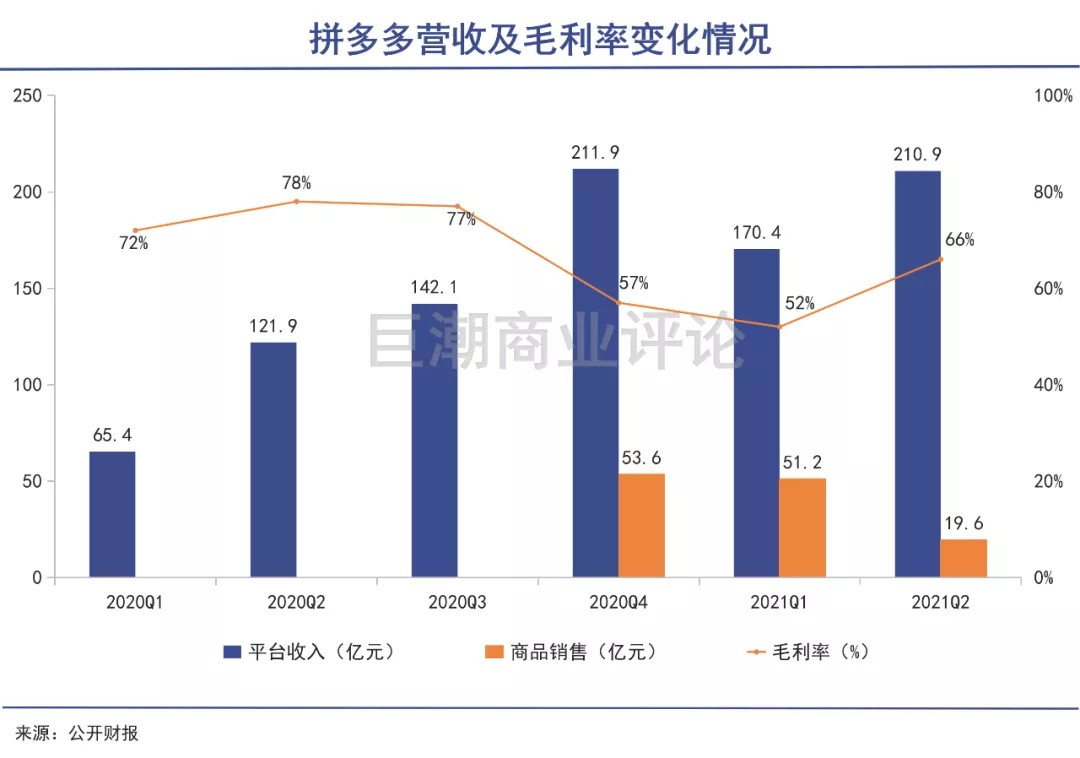

2020年第四季度,拼多多上线1P自营商品销售业务。而在最近的财报中,其1P业务的营收迅速降低,而这部分收入的下滑也正是其营收低于市场预期的核心原因(市场预期为267亿元,实际为210.9亿元)。

在此之前,与拼多多自营商品销售业务同时出现的,是其毛利率的大幅下滑,而在该部分营收下滑之际,其毛利率明显回升。

那1P自营商品销售业务对于拼多多来说,究竟意味着什么,又为何出现明显下滑?

在一季度的财报会议上马靖解释:“2021年第一季度,我们通过1P测试获得的商品销售额达到了人民币51亿元。1P试用版旨在暂时满足用户对我们商家无法满足的产品的需求。因此,此数字可能会随季度变化。”

也就是说,当某些头部品牌暂未入驻拼多多时,拼多多会通过自营商品销售的形式,去满足消费者对这类商品的需求,而这正是拼多多推出1P业务的核心原因,比如拼多多自己花钱买iPhone,然后平价甚至折价卖给用户。

显然这是个赔钱买卖。在赔钱的自营业务营收大幅下降后,拼多多的毛利率得到显著改善。与此同时,其二季度的营销费用的投入也大幅降低,两者综合,拼多多最终在逆势中扭亏为盈,这也被资本视为强势的表现。

02

放弃品牌阵地?

相比打折赚到的微薄利润,品牌商将价格体系的稳定视为更重要的考虑因素。

不过,这两大重点动作的负面问题也同样明显。

对于自营商品销售业务而言,其核心目标在于服务拼多多的品牌战略,改善其在用户心中曾经劣质的品牌印象。但至今这个目标尚未达成,多数消费者对在拼多多上买高价产品仍然有所顾虑。

自营商品销售额减弱的背后,是否意味着拼多多正在放弃品牌阵地?如果这一假设成立,那就代表着拼多多已经彻底放弃攻入天猫的腹地。

以阿里的经验来看,天猫是个比淘宝更值得做的生意。

一方面,入驻天猫的高端品牌有更高的客单价、更充足的营销预算,因此,天猫商家的变现率远高于淘宝商家。

另一方面,天猫品牌旗舰店参与各类促销活动的积极性和能力,也远远高于淘宝C店和中小B店,这对平台的GMV有很大的促进作用。

拼多多在此前以“第二个淘宝”的面目示人,通过拼团购模式可以帮助其迅速建立人气。但这个思路在品牌商品方面却并不好用——品牌企业有自己成熟的价格体系,不会为了销量贸然参加各种拼团降价活动。

相比打折赚到的微薄利润,品牌商将价格体系的稳定视为更重要的考虑因素。拼多多的拼团购商业模式决定了,它很难获得品牌商的认可,再建一个天猫或者京东难度极大,所以“放弃治疗”是个理性的选择。

在营销费用层面,营销费用的下滑可能有两个原因。

一是,管理层出于验证盈利能力的考量,向资本市场展示“肌肉”,这可以被看做是某种程度的利好;二是,拼多多的用户增长已经达到瓶颈,单靠投入营销费用已经无法带动业绩快速增长,这意味着公司必须修改投资逻辑。

相比广告投放,巩固大后方,完善优势项目的供应链更加重要。拼多多将其升华为“关于农业的梦想”。

在财报发布之际,拼多多宣布将专门设立100亿元农业科技专项,旨在面向农业及乡村的重大需求,不以商业价值和盈利为目的,推动农业科技进步,科技普惠。拼多多董事长兼CEO陈磊担任项目一号位。

农货是拼多多的最强标签。但对于高达8亿的用户来说,农产品或者白牌商品并不是唯一的需求。

03

回归C2M初心?

C2M被强化的同时,品牌销售必然会成为跷跷板的另一端。

黄峥早年写过一篇《把“资本主义”倒过来》的文章,当时的他试图论证一种更合理的财富分配方式,即富人通过向穷人购买“反向保险”,买到穷人未来需求的确定性。

举个例子,比如有一千个人在夏天的时候就想到在冬天的时候要买一件某种样子的羽绒衣,他们一起写了一个联名的订单给到一个生产厂商,并愿意按去年的价格出10%的订金。这种情况下,很有可能工厂是愿意给他们30%的折扣的。

因为工厂掌握了原本不具有的确定性,这种确定性可以转变为利用生产计划低谷进行生产的便利,也可以转化为采购原材料时的笃定心态。

若以此视角重新梳理拼多多的发展逻辑,我们也不难发现黄峥的这一理念有机会被加速践行。C2M被强化的同时,品牌销售必然会成为跷跷板的另一端。

在农产品或者白牌商品领域,拼多多的战略方式大获成功。但在品牌零售方向,拼多多难言功绩,甚至要将其淡化以确保盈利,模式的差异、用户消费习惯的桎梏,都决定了品牌方与拼多多双向不来电:

其一,囿于C2M的战略方向,拼多多淡化了“店”的概念,消费者对拼多多更多的是对平台的印象,而阿里则不断强化“店”的概念。因此,我们经常能看见类似三只松鼠、百草味等淘品牌,但拼多多孵化的新品牌却寥寥无几;

其二,零售的逻辑在于“由俭入奢难,由奢入俭易”,当消费者在京东买iPhone的时候,很可能会顺手下单纸巾之类的商品,但消费者在拼多多买纸巾的时候,却很难在这里下单高价值货品,消费习惯难以养成。

其三,拼多多已经尝试过一些品牌商品打折营销效果中规中矩,因为来自品牌方的强硬表态会让原本诚恳的打折在效果上适得其反。

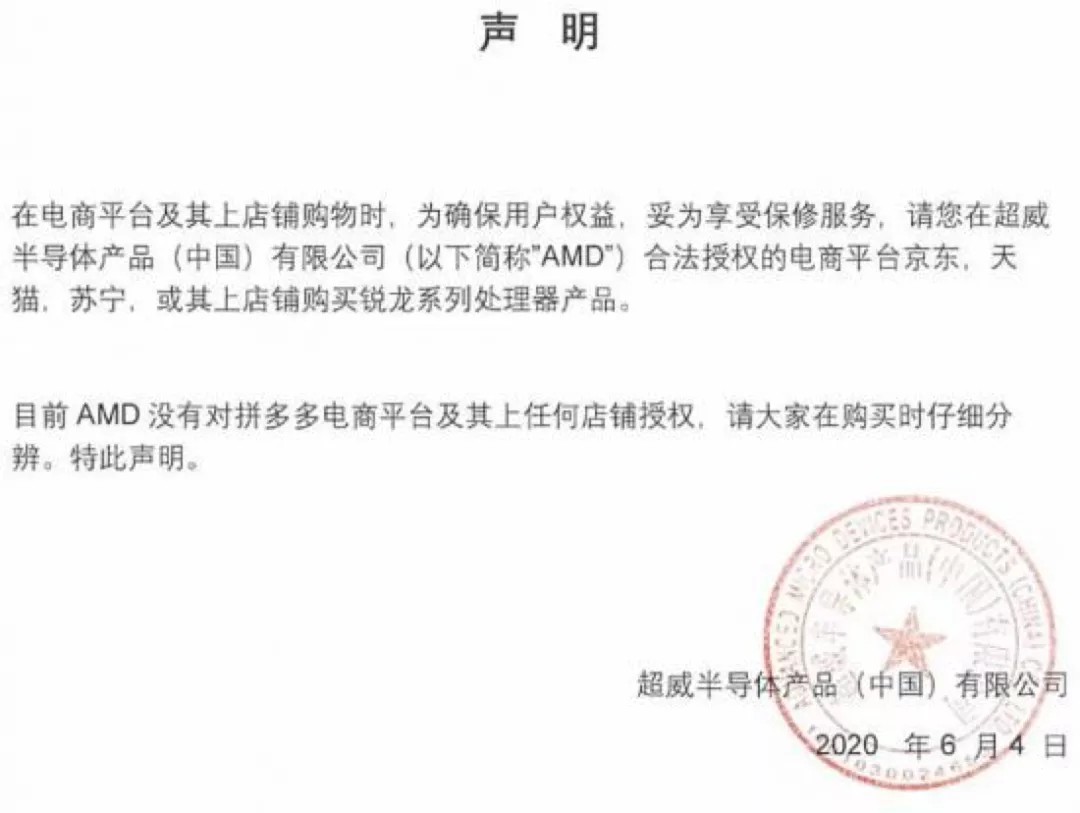

有品牌商急于撇清与拼多多之间的“合作”

这些都是未来将会制约拼多多发展的问题。

亏损战略下,企业对于扩张、对于增加可能性会展示出一种开放性的态度,就如IBM在历史上曾经有过的凌厉感。

这种开放性的态度,在步入盈利为核心的战略阶段后会迅速退化,不符合盈利甚至是股东利益最大化原则的业务将会被战略放弃——对于拼多多来说,对待品牌的态度变化是最明显的体现。

拼多多正在让自己从“阿里”变回“淘宝”。站在观察和评论者的角度,我们不能说这一定是个坏事。因为在前人已经走出的脚印里,已经容不下拼多多日渐庞大的身躯和野心。回归C2M的初心,也许正是时候。

04

写在最后

“拼多多的驱动力来源于两个,一个是用户的增长,另外一个是用户粘性。现在我们的用户数量达到了8亿5千万,增速不可避免的会出现下降,因此我们的工作重点就需要转移到如何给客户提供更好的服务,加强用户对于平台的黏性”。

高层表态固然重要,但提供给用户更好的服务并非易事:用户会在怎样的情况下坚守与平台的关系?又是哪些用户在坚定地与拼多多站在一起,哪些用户在薅了羊毛之后头也不回?

黄峥曾在股东信中引用了诗人穆旦的《冥想》,“我冷眼向过去稍稍回顾,只见它曲折灌溉的悲喜,都消失在一片亘古的荒漠。这才知道我的全部努力,不过完成了普通的生活。”

黄峥已经挂印离去,拼多多却只能拼命向前。黄峥已经有了足够多完成“普通生活”的资本,而拼多多在大敌面前,仍必须如履薄冰。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。