编者按:本文来自微信公众号IT时报(ID:vittimes),作者:范昕茹,创业邦经授权转载

1共享充电宝“第一股”怪兽充电第一次由盈转亏,为何点位大量增加,收益却越来越微薄?

2《IT时报》发现,共享充电宝玩家已从单纯的点位之争升级为圈地模式,直接与人流量稳定的综合性商场,寻求“独家”合作,将其他品牌“清”出商场。

3因为高入场费、高分成率,共享充电宝已经从原来利润率还不错的行业变成微利,甚至负利的行业了,不能轻易涨价,只能收窄入场费。

在全国经历断崖式大降温时,充电宝行业“风寒指数”也大幅飙升。11月份最后一天,“共享充电宝第一股”怪兽充电公布今年三季度财报。引人注意的是,在连续五个季度盈利之后,怪兽充电第一次由盈转亏,净亏损7944万元。

2021年曾被业内人士视为共享充电宝的“资本收割之年”。而今,怪兽充电第三季度的财报无疑是给整个共享充电宝行业浇了一盆“冷水”。

这盆“冷水”之下,共享充电宝行业是否会加速入冬?

“第一股”褪色

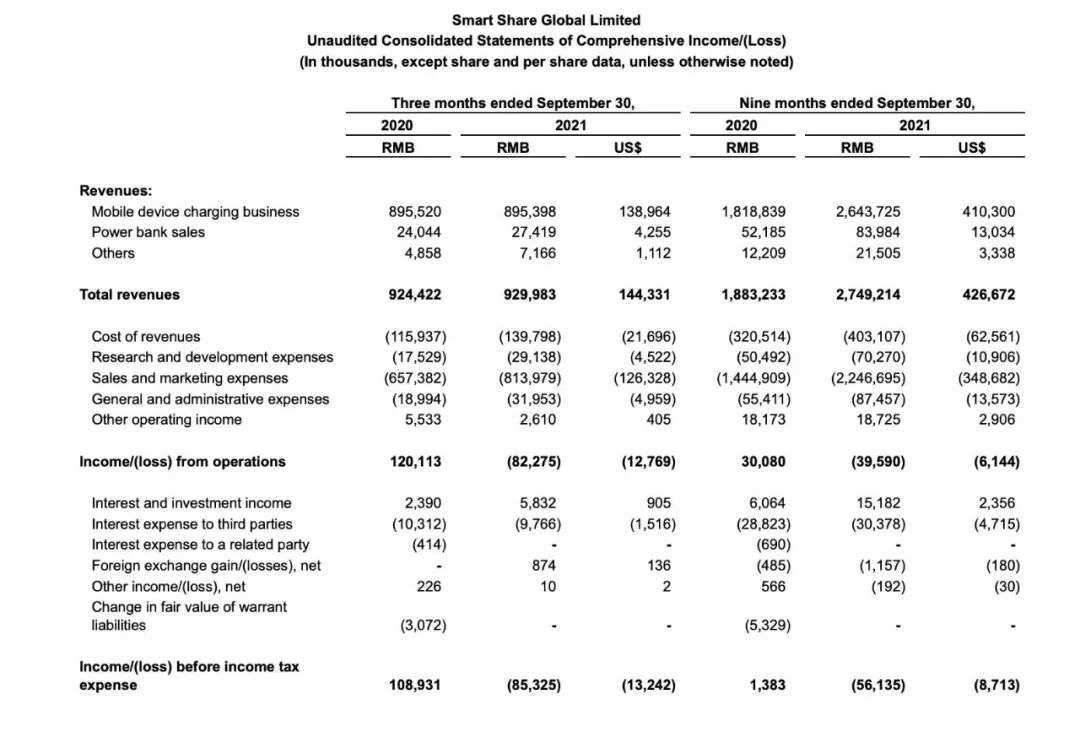

今年第三季度,怪兽充电仍然在一些方面维持着增长态势。财报数据显示,截至 2021年9月30日,怪兽充电占领的POI(在线商铺点位)达到了82万个,这一数字在上个季度为77.1万个。这意味着三个月内,怪兽充电POI增加了4.9万个,增幅为6.3%。伴随着POI的增加,怪兽充电新增注册用户1790万,累计注册用户达到了2.730亿。

然而,POI和注册用户的增长并没能阻止怪兽充电由盈转亏。财报数据显示,怪兽充电第三季度营收9.3亿元,同比增长仅1%,净亏损7944万元。与此相对的,去年同期怪兽充电实现净利润1.09亿元。

怪兽充电此前已经连续五个季度保持盈利,但这一季度的亏损并非无迹可寻。近三年来,怪兽充电的净利润率一直呈下滑态势,2019年其净利润率为8.2%,2020年则降为2.7%,到2021年上半年,净利润率仅1.28%,本季度则为-8.5%。

怪兽充电2021年第三季度财报

从盈转亏,怪兽充电董事长兼首席执行官蔡光渊将原因归结于持续爆发的区域性新冠肺炎疫情,认为疫情导致“受影响和未受影响的地区都经历了线下客流量和支出的下降,导致我们的位置合作伙伴的流量下降”。

但在艾媒咨询首席研究员兼CEO张毅看来,怪兽充电由盈转亏的最重要原因在于行业“内卷”造成的无畏内耗。不过张毅认为,如今的充电宝市场,还未形成良性的行业竞争,盈利和亏损都还不足以说明问题。

内卷加剧盈利难

在充电宝品牌竞争中,POI一向被视为业务拓展的重要指标。为了拿下更多POI,充电宝品牌之间的竞争堪称“疯狂”。

据《IT时报》记者了解,一般充电宝品牌和小商户之间的分成比例在4:6。但一位业内人士告诉记者,在美团等大型资本进入后,充电宝品牌之间价格战在最顶峰的时候,曾出现过品牌和商家1:9分成,甚至出现品牌向商家百分百让利的情况。

而在一些热门商圈的热门商户,充电宝品牌想要进入,还要支付高昂的进场费,这几乎已成为一种行业惯例。头豹研究院分析师史慧伦在接受媒体采访时表示:“由于优质点位稀缺,商家掌握较强的自主定价权,共享充电宝企业不得不支付高昂的入场费和商户分成费以占领点位。”

图源:IT时报

这也导致充电宝品牌越来越像是“给商户打工”。根据怪兽充电的财报,今年第三季度,怪兽充电的销售和营销费用达到8.14亿元,比去年同期增加了1.56亿元,增幅达到了23.8%。

根据怪兽充电官方说法,增加的主要原因是由于点位覆盖范围的扩大和人员相关费用的增加,支付给位置合作伙伴和网络合作伙伴的奖励费用增加。与其说是疫情影响了线下客流量,还不如说销售和营销费用的增加“吃”掉了大量的盈利空间。

业内分析人士认为,对扩展POI的盲目追求,一定程度上导致行业出现了虚假繁荣。在上海市区的一条马路上,《IT时报》记者看到,几乎每家店铺都设有共享充电宝。有些商家甚至同时拥有两三个品牌的充电宝,但充电宝的租借率普遍都不高。这样的局面反映出行业存在“增量不增收”的状况,虽然点位数大量增加,但是对于品牌方和商户而言,充电宝带来的收益十分微薄。

图源:IT时报

上海郊区一家饭店老板告诉记者:“店里安的是美团充电宝,充电宝价格为每小时3元。在分成上,美团和我们四六开。”虽然这里不属于大型商业街周边,店铺面积也较小,但因为附近是居民区,店铺人流量还可以。即便如此,店家每月能从充电宝上获取的收益只在200元左右。“相比店里的月流水,这笔收益微乎其微。”这家商户老板说道。

“但品牌不得不去‘烧钱’抢占点位,”上述业内人士表示,“因为共享充电宝行业注重规模效应,点位铺得越多,越容易接触到消费者,用户体验也会更好。”

商场“圈地战”激烈

如果说往年的充电宝品牌之争还是一场单纯的POI争夺战。谁能赢得POI,谁就能赢得市场占有率。而怪兽充电今年三季度的财报则实实在在地表明,单纯追求POI的增长,已经不足以支撑企业的盈利。随着竞争白热化,充电宝玩家们开始“盯”上具有稳定人流量的综合性商场,寻求“独家”合作。

《IT时报》记者在走访中了解到,共享充电宝品牌间的竞争已经进入圈地模式,寻求对商场的“独家”入驻。在上海中山公园,龙之梦和长宁来福士作为该商圈内最大的两个综合性商场,呈现出了充电宝品牌截然不同的两种打法。

在长宁来福士中,充电宝仍然以店铺的形式出现。除非合作商家,每家店铺能自行决定是否放置充电宝,选择哪家充电宝。但在龙之梦购物商场内,充电宝几乎被小电“包圆”了。充电宝被放置在商场的公共区域内,每一层楼都大约有3-5个充电宝柜。而在商场的商铺中,几乎看不到充电宝的踪迹。往常放置在餐饮店内的充电宝也挪到了店门口的公共区域。记者通过充电宝平台搜索功能发现,仅有极少的几家店铺内设置了其他品牌的充电宝。

上海中山公园龙之梦商场被小电独家占领,图源:IT时报

一位业内人士告诉记者,综合性商场一直都是充电宝品牌争夺的优质客户,但前几年,因为对充电宝安全问题有着诸多顾虑,商场不太愿意与充电宝品牌合作。这两年,商场逐渐“松口”,充电宝品牌也开始直接和商场谈合作。这位人士证实,在与商场谈判时,充电宝品牌方会将“清场”作为进驻商场的附加条件,“但真正意义上的‘清场’一般很难实现,商场没法阻止商户在店内放置共享充电宝”。

但记者在上海普陀区长寿路上一家新开的商场内看到,除了公共区域设有合作品牌方的充电宝之外,各家店铺内都没有充电宝的踪迹。一家奶茶店店员告诉记者,商场明确规定,不允许商家在店内放置充电宝。“那一定是使用了商家无法拒绝的理由,比如消防安全问题。”该业内人士表示。

商场内只有公共区域设有合作品牌方的充电宝,图源:IT时报

根据公开信息,各充电宝品牌以大型综合商场为目标的圈地运动并非今年才有。去年7月,怪兽充电独家入驻济南世茂广场,今年2月又独家入驻上海世纪汇广场。而在去年9月,小电就瞄准了银泰和万达广场,与其进行独家合作。而在今年1月,街电则将位于上海浦东的正大广场收入囊中。

而且,近年来充电宝品牌也在寻求和大型连锁品牌进行“独家”合作。但在业内人士看来,想要实现对品牌商户的独家投放,仍然困难重重。

“品牌的经营模式相对复杂。”一位充电宝行业人士透露,“能不能实现独家投放,还得看品牌对旗下店铺的掌控度。”对于一些加盟店或地理位置较为偏远的店铺来说,品牌的管控力相对较弱,门店拥有更多自主选择权,想要拿下点位,还得单独和门店谈。

相比数量庞大,但发散式布局的连锁商家而言,人流量集中、客源稳定的综合性商场是充电宝品牌更理想的合作方。

告别极端竞争才能破局

从点位之争到“圈地运动”,充电宝品牌玩法的改变,能成为充电宝行业的转折点吗?

“这种大型的签约是护城河,”在业内人士看来,“它的稳定度对于整体的贡献肯定是最高的。”

但这种改变能否让这个行业持续盈利,甚至转亏为盈还未可知。

从目前的情形来看,共享充电宝行业仍被矛盾包裹着。一方面,高进场费、高分成导致高成本,成为充电宝盈利最大的绊脚石。另一方面,通过涨价将成本转嫁给消费者的路径在充电宝行业已然走不通。今年8月,市场监管总局对市面上的充电宝品牌的价格进行了规范。下一步,市场监管部门将进一步加大对共享消费领域的监管力度,要求各企业严格价格调整内部合规审查流程,如实、及时公示计价规则和计价标准。

“因为高入场费、高分成率,共享充电宝已经从原来利润率还不错的行业变成微利,甚至负利的行业了。”一位充电宝行业从业者认为,想要实现行业的健康发展,告别极端的行业竞争或许才是破局之道。在他看来,尽管如今行业内仍然处在“烧钱”抢占市场的阶段,“接下来充电宝品牌在和商户谈判的时候,可能会收窄进场费,不然再这么下去平台可能真的就饿死了。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn