编者按:本文来自微信公众号 新莓daybreak(ID:new-daybreak),作者:小辉 李欢,编辑:翟文婷,创业邦经授权转载。

可能瑞幸自己都不知道,当门店数量和营收比肩星巴克后,这个游戏就变味了。

一边是不可限量的咖啡消费市场,一边是手里有钱伺机而动的投资商,产生的效果是,咖啡连锁的大跃进。

其中声量最大、席卷投资商程度最高的当属库迪。众所周知,陆正耀出局瑞幸之后,经过一段时间探索迷茫,重新杀回咖啡赛道,搞出库迪——一个瑞幸翻版。

从2022年10月开始,平均每月库迪新开411家门店。今年2月26日,库迪咖啡宣布全球门店数达到7000家。

这个过程中,陆正耀没有使用投资机构的一分钱。他和团队大力推广联营模式——号召吸引社会碎片化资本跟他一起创业(也可以说是豪赌)。你投一家,我投一家,风险我们共担,收益共享,7000家店就是这么来的。

新莓daybreak接触的一些联营商,大部分没有咖啡情结,甚至没有兴趣经营一家店,库迪于他们而言就是一个投资品。他们只关心收益。

他们对库迪的态度是,一边黑,一边追。在不自觉与瑞幸的对比之下,不论销量还是声量,库迪似乎总是差那么一点。但放眼望去,库迪又是一个理智现实的选择。

陆正耀和团队知道联盟内的人心,瑞幸本身就是库迪投资故事的重要一环。他们应该也知道,这些联营商之所以愿意投入家当,接受目前的亏损,本质是要赚钱的。

如果不能让联营商赚钱,库迪就是建立在海边的一座沙滩城堡。

01库迪联营商的集体画像

2023年,王强先在山西一所高校内开出第一家库迪,几个月后又开出第二家店。这两家都采用「托管模式」。

王强不爱喝咖啡,说自己胃不好。他也不懂咖啡生意,不清楚店里卖得最好的咖啡是哪一款,猜测「应该是拿铁多。」一个月去不了店里一次,全权交给店长打理。关键他还有其他生意,无法分身,最关心的是库迪账上还有多少钱。半年时间后,他对店长不满意,要求换人。

谈及最初加盟库迪的动机,他告诉新莓daybreak,是因为看到了咖啡生意的蓬勃,也考察过瑞幸等其他品牌,最终还是选了库迪。

王强可能代表了一部分库迪联营商的群体特征:把咖啡门店当做一个投资生意或副业,不关心、也不是很懂咖啡产品和运营,只在意收益。

一位前库迪招商经理向新莓daybreak证实,类似王强这样的投资者不在少数。「经济大环境波动,手里有些资金的人开始转换投资标的。相比投资房产,咖啡可能算是一个投资前景不错的生意。不会一下子亏掉很多,还能逐步回本。从这个角度讲,库迪是不是一个好项目?」

这些投资者还有另外一个共同特征:基本选择托管,即由总部招聘代理店长管理门店。上述招商经理所接触的店主,基本没有亲自下场经营。

除了这些单纯看中投资属性的店主,还有一定比例的库迪联营商,是从奶茶转向咖啡的,毕竟奶茶已经卷到极致。

刘锋就是其中的代表。他在新疆一个地州花四年时间开出3家茶百道、2家库迪。新疆「竞争少、物价高」的市场环境下,他的奶茶生意很好:「夏天旺季时,茶百道每月单店利润四五万元、冬天淡季也有两万多。」

奶茶店稳定之后,他将主要精力投入两家库迪,一家开在211大学,一家在商业街。作为全职、有经验的饮品赛道玩家,刘锋拒绝托管,全程自己来。他很看好这个行业:「咖啡市场现在就像奶茶爆发的前夜。」

这些人看中咖啡赛道,同时瞄准库迪还有一个重要原因,就是瑞幸的成功示范效应。

这家经历过财务造假风波却触底反弹的上市公司,不仅门店数量超过星巴克,还成功盈利了,这样的商业故事对每个持币待投的店主来说,都是无法抵抗的诱惑。

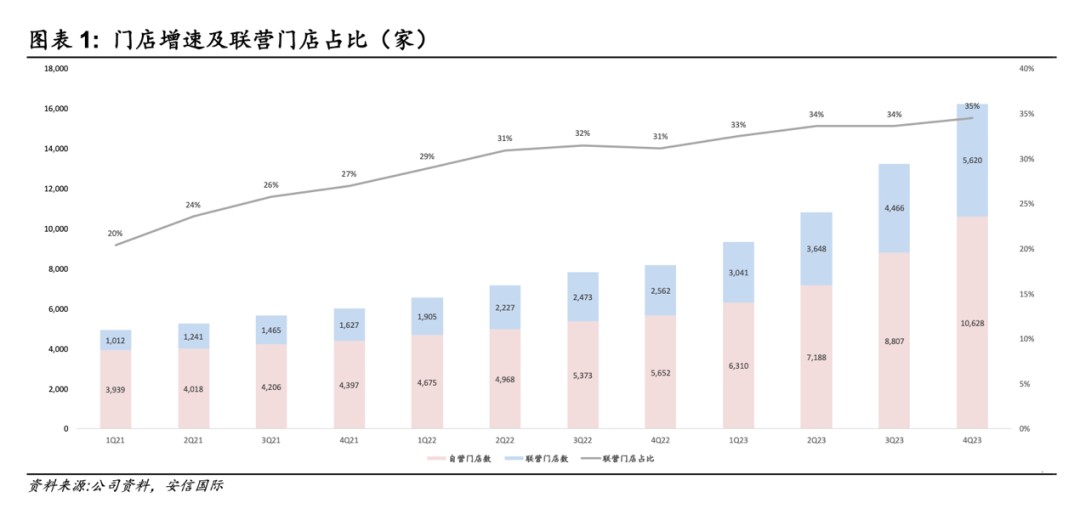

截止2023年底,瑞幸有16248家店,大部分为自营店,其中5620家为联营加盟店,占比超过1/3。

但是加入瑞幸的门槛太高。晚点LatePost报道,瑞幸对加盟商的验资要求为150万,在当地得有房,且具备三年以上的经商经验。而且瑞幸加盟的名额很难抢到,且在很多区域如新疆等,还没有放开加盟。

多种硬门槛下,很多人只能转头加入库迪。据库迪招商手册,不算房租,最低25.8万元(含5万保证金)就可开一家「店中店」——在已经成型运行的店铺中开辟一角进行咖啡运营。标准店也仅需35.2万(同等5万保证金下,瑞幸45㎡标准店需41万)。

瑞幸(左)VS库迪(右)联营投入成本,数据来自官网截图

瑞幸(左)VS库迪(右)联营投入成本,数据来自官网截图

正如一位前瑞幸员工说的:「库迪吃下的绝大多数都是我们不要的人」。

云南库迪店主豆豆向新莓daybreak表示:「如果我有更多启动资金,我肯定选择瑞幸。」

上述前库迪招商经理分析,在这些联营商眼中,库迪虽然是次优选,但并不差。

从供应链、营销、品牌等方面都堪称正规军。他说,除了瑞幸,没有一个咖啡品牌比库迪做得更好。请王一博做代言前,库迪会定期请明星及网红在抖音做推广,甚至还赞助阿根廷国家队。

最重要的是,库迪和瑞幸有着共同的创始人陆正耀。他证明过自己,就有再次成功的可能。选择库迪的联营商在等(准确地说在赌),库迪成为下一个瑞幸的机会。

甚至库迪投资吸引力的重要组成部分,就是瑞幸这个参照物的存在。

02库迪的故事里,不能没有瑞幸

没有瑞幸,库迪的故事就很难成立。

一道「瑞幸创始人8.8元请你喝咖啡」的横幅,让大众将库迪和瑞幸紧密联系在一起,然后有意无意发现更多相同点。

贴脸开店是公开的秘密,也是默认操作法则。北京朝阳区常营地铁站附近的一条街上,瑞幸和库迪中间只隔了一个店面;在西北一座四线城市,库迪和瑞幸只相差200米,转角就到。

库迪明里暗里鼓励店面贴着瑞幸开。据晚点LatePost报道,如果库迪加盟商把店开在瑞幸100米内,售出的每杯咖啡会有1.5元补贴;100-200米补贴1元;200-300米补贴0.5元。

一位库迪招商经理告诉我们,本质上,这是一种高效且强规避风险的选址方法。

「瑞幸所在的地方,本身就有受众,加上长时间的运营,受众数量和忠诚度增加,而且瑞幸门店在一个地方开得越久,说明这个选址肯定能盈利;不能盈利的话,早就被关掉了。库迪过来,不需要培育养成受众,直接分享成果就好。」

除此之外,产品策略,库迪和瑞幸也是高度对齐。瑞幸推出酱香拿铁,库迪就做米乳拿铁,还号称「深夜的酒伤你的肝,清晨的粥养您的胃。」库迪的生椰拿铁、生酪拿铁、星辰拿铁,可与瑞幸的生椰拿铁、生酪拿铁、陨石拿铁一一对应。

最重要的是,库迪紧盯瑞幸的定价。去年价格战瑞幸推出一杯9块9,库迪就8块8;最近瑞幸9块9活动缩水,仅剩8款产品可选时,库迪反向强推全场9.9元……

在库迪狂奔的17个月里,「贴着瑞幸打」已经成了一个高调的标签。而如果不是联营模式,库迪很难得到这样一个机会。

瑞幸成立很长一段时间,都采用直营,不开放加盟。后来陆正耀团队退出,2021年1月开始,开始采用「联营模式」——零加盟费,加盟者只需要投入生产设备、装修费用等资金和保证金。盈利后,再阶梯式抽成。

关于联营,瑞幸也出现过反复,2022年8月,瑞幸以「严厉打击山寨瑞幸及虚假加盟」为由,短暂停止加盟。但很快,在库迪的猛烈攻势下,年底又放开。

同时2023年年初,瑞幸一边放开县城加盟,一边通过「带店模式」快速拓店——加盟商有租赁合同期内正在经营的商铺,自有产权商铺,就可申请加盟。

根据瑞幸财报,2023年瑞幸门店净增加8034家,是2022年的3.7倍,几乎每小时新增一家店。

瑞幸自营和联营门店增速及占比

大举扩张后,继2022年1月,瑞幸门店超过星巴克中国后;2023年瑞幸以249.03亿元营收首次超过星巴克中国,成为中国咖啡市场的NO.1。

到了库迪,联营的魔力进一步被重视和释放。这也是库迪开店大跃进的本质原因。

库迪首席策略官李颖波去年接受媒体采访时说,在前一个品牌(指瑞幸),成功经验来自从大店到小店的模式创新,这让成本结构发生翻天覆地的变化。「这次(指库迪)我们最可取的就是联营模式的体制创新。」

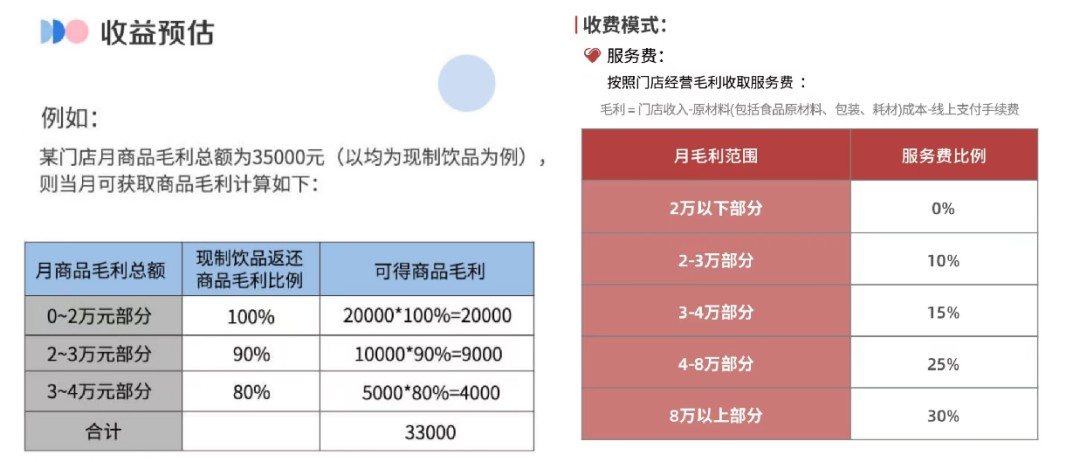

库迪和瑞幸的联营模式基本相同,只是比瑞幸投资资金更少、抽成比例更低。

瑞幸(左)VS库迪(右)联营收益对比,数据来自官网截图

瑞幸(左)VS库迪(右)联营收益对比,数据来自官网截图

为了把联营商门槛降到最低,库迪还推出了「托管模式」,由总部招聘代理店长管理门店,同样双方阶梯式分利。也就是说,没有经验的小白也可以切入咖啡赛道。只要你有钱。

这种高度近似的选址、产品、模式,导致库迪联营商不断地寻求跟瑞幸的对比,一边借助瑞幸的品牌光环效应,一边打量库迪的投入产出比。内心随时都能激起波澜,激烈摇摆。

佛系到「一个月去不了一次店里」的王强专门提到,去年他店铺所在的高校新进了一家瑞幸,「肯定会受到冲击。」

刘锋斥巨资开了两家库迪,但心里想的全是瑞幸。哪怕库迪店里生意忙得不可开交,他依旧坚持:「等今年五六月,瑞幸放开新疆加盟后,直接将两家库迪翻店做瑞幸,哪怕到时库迪已经盈利赚钱了。

03一场未知的豪赌

投资念头遇到咖啡赛道,这是时代情绪的催化。但凡是商业神经敏感的人都意识到,当下空前的一种咖啡消费热情。

之前所有人都想做中国的星巴克,复制空间故事、咖啡文化。瑞幸的样本让大家意识到,兼具性价比和本土风味,即买即走的「快咖啡」形态更符合中国国情。

首先,价格越来越成为年轻人的重要消费决策指标。一位每天必买咖啡的上班族说,虽然星巴克的味道略胜一筹,但无奈瑞幸实在是便宜大碗。此外,咖啡本土化的另一个特征是,奶咖盛行。

也就是说,咖啡正逐渐变成和奶茶一样的大众化饮料,这成为本土咖啡品牌和联营投资者,摆脱星巴克存在的束缚,找到感觉和突破点的重要原因。

他们对咖啡没有什么情结,更多是当成一种投资品对待。

陆正耀也曾在内部提到,库迪的打法是「先面后点」,即先铺开扩张,然后再复制被验证成功的、能盈利的门店。本质上也是广撒网再筛选的逻辑。

不论是品牌还是联营商,双方都无比清楚,这是一场未知的赌局。

库迪知道赚钱的重要性。李颖波说,开店数量并不是库迪的关键指标。这些开出来的店到底能不能赚钱,能赚多少钱,这件事情是最重要的。

但不论从社交平台的反馈,还是我们所接触的店主,大部分库迪门店处于「饿不死,也不赚钱」的状态。现实可能没有让陆正耀的筛选机制如意。

王强在山西的两家店都不大,平均投入在50万元左右,各有烦恼。

高校店人流量大,大学生对咖啡的需求和接受度高,每个月能卖近2万杯,但是学生追求低价,基本是团购券,8块多的成本,均价9.9元。他告诉新莓daybreak,半年时间代理店长都在做口碑,搞活动,回本和盈利艰难。

另一家是商业街上的店中店——成本低很多,情况稍微乐观,消费者都是到店点单,很少用优惠券,单价高点,但每月销量比高校店少一半,只有1万多杯。

而且这家店的正对面就是瑞幸,旁边是幸运咖,一条街上,密集聚集着咖啡奶茶店,闻到咖啡味之前,全是火药味。

蔡东在西安高新区一栋写字楼的一层开了库迪,并把它当做生命中最重要的事业。他将运营时间、服务态度等拉到满分——4个全职、1个兼职两班倒,亲自配送,只为提升销量。

开业刚满两个月,日销量400杯、最高600杯已经是很不错的成绩了。但蔡东和王强的表述相同:「95%以上都是活动价8.8元、9.9元,不赚钱。」目前,这家店还处于前期10万营收内免服务费阶段,库迪品牌还没有抽成。

这种情况下,蔡东的心情是矛盾的,在库迪开店速度最快的那段时间加入,感觉这个品牌有未来,现在计划再开一家店,但库迪的联营政策一直在变,他的信心严重受挫。去年一家库迪店中店的最低投入成本是11.5万元,今年已经变成20.8万元。

2023年3月(左图)与2024年3月(右图),库迪的投入成本对比。

2023年3月(左图)与2024年3月(右图),库迪的投入成本对比。

去年9月,在联营商无法承受低价带来的低利润之痛时,库迪承诺2023年6月前的加盟商,其亏损由库迪品牌评估补足。同时如果开第二家店还会有额外补贴,需要指出的是,这些补贴加盟商只能用来在库迪系统里订货。

当然,整个世界都被「二八定律」包裹,库迪也有少数门店经营状况比较乐观。

王强告诉我们,和他同期开业、投入差不多的太原中北大学店,近一年的时间,不仅回本,还有盈余。

但20%赚钱的店铺,无法提振全体库迪联营商的士气。很多人失去耐心。

云南店主豆豆已经在小红书转让库迪店铺,附文「还剩5万服务费」——按库迪10万营收免服务费额度制度,豆豆开店一年营收5万。

刘锋等到新疆放开瑞幸联营资质,就转店。「库迪没有大家以为的成本低,和星巴克一个档次的物料,但最终一杯咖啡只卖9.9。很难看到盈利的那一天。」这也是大多数加盟商的心声。他现在开库迪单纯是为了给门店养流量、培育消费者的消费习惯,为后面的瑞幸店打基础。

然而这些都是他的构想和猜测,是否能真正变成现实,还是巨大的未知。无数像刘锋、王强一样的联营商,命运走向都不在自己掌握之中。

(应采访对象要求,文中王强、刘锋、蔡东、豆豆为化名)

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。