编者按:本文来自微信公众号 解码Decode(ID: kankeji001),作者:解码工作室,创业邦经授权转载。

去年12月,特斯拉终于将鸽了三年的首批Semi纯电重卡交付给16家客户之一的百事公司。虽然仅仅交付了15辆,但与被冠以北美贾跃亭的Nikola比起来,浓眉大眼的特斯拉还算是厚道的了。

作为新能源汽车的一条隐蔽路线,商用车的电动化虽然与乘用车一起起步,但论成绩却与后者相差十万八千里。

先不说大洋彼岸PPT造车的Nikola,2022年中国新能源商用车的渗透率只有10.2%,差不多是乘用车的三分之一,细分到新能源重卡就剩5%了。

券商们在今年3-5月集体给投资人补了课,认为低渗透率意味着极大的市场增速和空间。

背后的理由也足够诱人:当前中国重卡保有量约900万辆,保守估计换新车率为60%,则2022-2027年累计换车需求将超过550万辆。

而2022年重卡全年销量虽然较上一年减半仅67.2万辆,但新能源重卡同期累计销售达2.52万辆,逆势同比增140.7%。其中,电动重卡渗透率从2020年的0.15%提升至2022年的3.74%,换电重卡占比从23%提升至49%。

并且重卡一直是污染“大户”,是国家重点关注的节能减排对象。重卡保有量虽仅占整体汽车保有量的3%左右,但其二氧化碳排放量约占整体汽车的47%。更别提国家和地方针对重卡电动化和换电等出台了大量的补贴与政策。

因为重卡市场相对较小、进入壁垒高,一直以来并非新能源的重点关注对象,玩家基本仍以传统品牌为主,乘用车跨界的只有一个吉利。

但实现从0到1的突破之后,往往会是一个迅速繁荣的蓝海市场。

1换电重卡风起

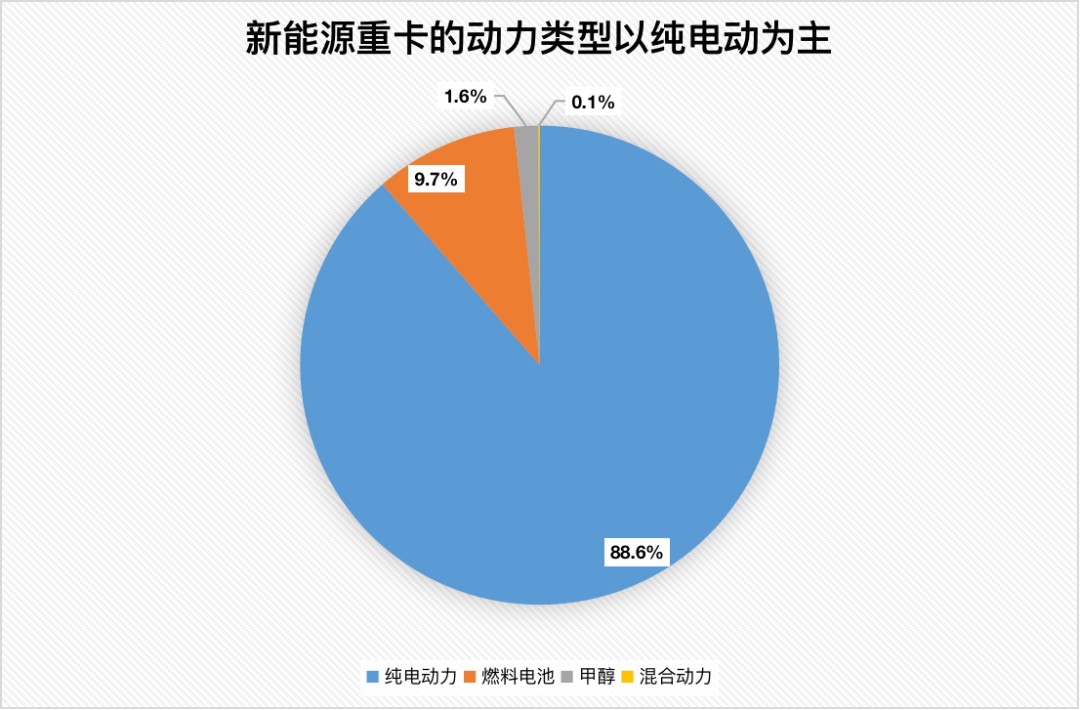

按照动力类型,新能源重卡可以分为三种:纯电动力、燃料电池、甲醇和混合动力,但从销量来看,纯电动力又是绝对的大哥大。

资料来源:Thinkcar,华宝证券研究创新部

纯电重卡按照补能方式又分为充电和换电两种,在占有率上基本持平为50.57%和49.43%。

不同于乘用车,重卡因载货量大,对新能源车型的动力和续航有较高要求,若仅增加车身电池体积,不仅会提升整车成本,且续航里程提升幅度也有限。此外重卡的电池带电量更大、在同样充电速率下需要更长的补能时间。

这种情况下,换电重卡被认为是未来的主流趋势。

EVTank在《中国电动重卡行业发展白皮书(2023年)》中预测,2030年中国电动重卡的总体销量将达到44万辆左右,其中换电重卡将占据80%以上份额。

换电重卡之所以被寄予厚望,也是因为它规避了充电重卡的两大弊端:

1)快速补能,解决电动重卡续航焦虑

相较于充电,换电时间仅需分钟级,而充电时间需要小时级,在封闭场景下,换电可以解决里程焦虑。

以欧曼智蓝新能源重卡为例,其整体车型采用宁德时代282动力电池,电池容量281.92kWh,续航能力为200km。若采用快充技术,从20%充到95%的充电时间为1小时,而采取换电模式,整组电池的回收和安装仅需5分钟左右。

2)通过“车电分离”方式,有效降低客户购置成本

采用车电分离模式能够大幅减少购置成本,对于用户而言,仅需要购买车身,通过电池租赁和换电服务使用重卡,在成本方面有较大优势;对于车企,电池可以从“电池银行”租赁,为传统车企减轻负担。

华创证券测算,假设每年总里程数为15万公里,充电电价0.6元/kWh,换电电价1.4元/kWh,柴油价7.5元/升。换电重卡车比充电重卡车每年可节约成本3.2万元,比燃油重卡节约27.22万元之多。

只是换电重卡也并非完美无缺,建设及接口标准不统一是当下的主要痛点。

目前市场上有三种换电方案,分别为顶换式、侧向换电以及整体双向换电,三种方案各具优劣,目前应用最广的是顶换方案,除玖行外,宁德时代、博众精工、瀚川智能等也加入顶换方案换电站建设。

2022年8月,中汽协曾发布《电动中重型卡车共享换电站建设及换电车辆技术规范》,对重卡换电站换电系统、电池包、换电车辆技术进行规定。随着换电站标准逐步统一,换电站规模经济优势也将逐渐凸显。

2场景决定竞争结构

按照场景用途划分,重卡可分为拖头车、自卸车、载货车和专用车四类,每一类又可按距离、负荷以及行业分为多个小类别。

而换电模式虽说是未来趋势,但受限于技术现阶段也只有在封闭场景、短倒运输场景及干线中长途运输场景落地,特点就是距离都在500公里以内。

单程距离长、载重高、对运输效率要求较高的中长途运输,目前换电重卡的渗透潜力较低,其制约因素主要是换电站基础设施建设薄弱,尚不具备大规模应用的条件。

但这并没有妨碍市场对换电重卡的看好,看多者甚至给出理由:在双碳背景下重卡新能源化是必行之路,随着“国六b”的进一步落实也会对重卡行业销量产生影响,排放标准的提升会进一步刺激重卡的新能源化进程。

再加上公共领域车辆全面电动化进程的推进,属于重卡范畴的环卫车辆在2025年目标渗透率为80%,而当下据此目标仍有不小的差距,预测环卫车辆的电动化未来增长空间广阔,将为重卡电动化带来额外的增量。

不过,虽然纯电重卡相比氢燃料重卡在产业链配套、成本、技术成熟度方面都更具有优势,成为中短期内的主要技术路线,但类似于乘用车市场早期的电动化窗口期,传统品牌的进展虽然慢,但并不是不走。

重卡作为一种生产资料,产品趋于标准化、同质化,竞争关键在于售前渠道与售后维修网络的建设,而遍布全国的服务网点需要大量的前期投入,构成了重要的进入壁垒。

因此行业的头部厂商主要分三类:

1)解放、东风等大型汽车集团;

2)重卡起家,斯太尔系演化出的三巨头;

3)搅拌车、工程机械起家的汉马、徐工。

复盘过去十年国内外重卡格局演变,一汽、东风等头部厂商份额保持相对稳定(15%-20%),CR5>85%,核心原因在于重卡下游多为大B端客户,转换成本高,而且这部分客户主要集中在换电重卡无法替代的长途市场。

而它们电动化转型较慢的原因也不难猜,原有燃油车销量规模大,对于新技术较为谨慎,并且在同时尝试多种技术路线。比如以陕汽、福田为代表的公司,此前更为看好能在长距离干线运输,续航里程较高的氢燃料电池重卡作为碳减排的主力,因此在换电领域的投入相对滞后。

这就给了新能源重卡头部厂商一个窗口期,三一、汉马等公司燃油车包袱本来就小,能够更加专注新能源以求破局。

比如汉马科技,被吉利商用车控股前一年就在推出了国内首款换电牵引车,控股后又拿到了母公司的产品研发、产业链、营销、人才、价值链等全方位支持,2022年成为换电重卡市占率第一。

汉马科技目前是吉利商用车集团下唯一的上市公司,2020年被控股后其灵魂人物刘汉如也加入吉利,担任远程新能源商用车集团首席科学家、醇氢科技总经理。

而吉利商用车集团又是另外一个故事,简单来说沿用吉利买买买战略,自2014年收购东风南充工厂开始进入商用车市场推出远程品牌,随后在2020年、2021年分别控股、收购了华菱星马(汉马科技前身)、唐骏欧玲。

3尾声

新能源汽车是非常典型的四要素驱动产业,沿着政策、商业模式、技术、成本逐级递增。

当前看,新能源商用车已经渡过了第一阶段的政策驱动,如新能源补贴政策、3060双碳目标、城市物流新能源渗透率等,整个市场实现了0-1突破,并表现出一定韧性。

随后将进入第二阶段,但目前还处于非常前期。一个好的商业模式进行市场驱动的前提,是模式的可行性和可持续性得到验证,目前看物流运营商模式、重卡换电模式以及电池租赁模式等都还在进行中,无法判断。

商业模式驱动之后就是纯粹的技术和成本驱动,决定因素为车身轻量化技术、电池制造技术以及单品销量与规模、供应链体系、TCO成本等。

当前新能源重卡行业处于第一阶段向第二阶段过渡期,国家及地方对新能源商用车的补贴和支持政策尤在,但未来将逐渐下降,业内商业模式更好、掌握核心技术、综合成本更低的企业将逐渐在竞争中脱颖而出。

参考资料

[1] 换电重卡,新能源“遗珠”?能链研究院

[2] 迟到了三年!特斯拉首批电动重卡终于交付,华尔街见闻

[3] 重卡电动化:0-1新兴赛道,看好换电重卡放量, 天风证券

[4] 美国PPT造车:没有下个马斯克,但有很多贾跃亭,远川研究所

[5]新能源换电行业深度研究报告:商用风起,重卡当先,华创证券

[6]换电站系列专题:如何看待重卡换电站的市场空间?中邮证券

[7] 换电重卡行业深度报告:经济性+政策驱动下,渗透率有望快速提升,华宝证券

[8] 换电重卡行业深度报告:迈向“双碳”重要抓手,提速渗透拥抱成长蓝,国海证券

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。