编者按:本文系专栏作者投稿,作者罗超。

3月24日晚上,微盟在港交所官网挂出2018年年报,这是其于2019年1月15日上市后的首份财报。就在前几天,腾讯发布了2018年四季度季报以及全年年报。对比两家财报不难发现,作为小程序服务商第一股,微盟财报直接受益于腾讯特别是微信生态的繁荣。

我认为微盟的增长机会在于,一方面继续获取腾讯产业互联网新战略的红利,另一方面则是去腾讯化,走出微信,在整个新经济大潮中帮助中小企业更好地数字化转型,享受“送水人”红利。

两只现金牛增长强劲

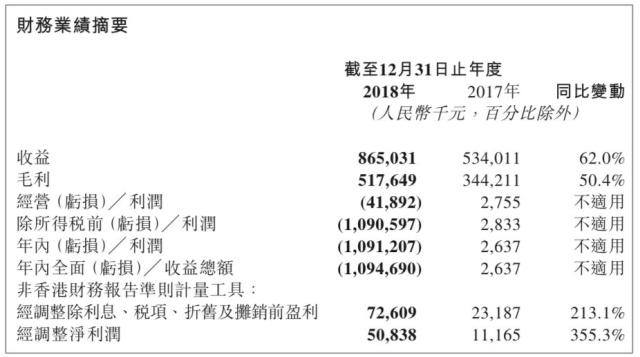

财报数据显示,2018年微盟集团营业收入为8.65亿元人民币,同比增长62%,超出此前中金公司发布报告预期的8.43亿元人民币、57.7%的增长。从绝对值来看,62%增速在互联网行业属于上乘水平,同期,百度营收增长28%,腾讯增长32%,20%左右的营收增长也是当前互联网行业的平均水平。

2018年微盟利润增长更是十分可观,经调整EBITDA(税息折旧及摊销前利润)达到7260.9万元人民币,同比大涨213.1%;超出中金公司报告预期的4600万和131.1%;经调整净利润5083.8万元人民币,同比大幅增长355.3%。

不论是营收还是利润的超预期高速增长,都与微盟尚处于发展早期有关系,而且在可见的未来这样的增速会持续,中金公司给出的报告显示,其预测2019年微盟营收将达到12.84亿人民币,增长52.4%;经调整EBITDA(税息折旧及摊销前利润)将达到1.99亿,将同比增长328.7%。

作为新经济SaaS第一股和小程序服务商第一股,微盟核心业务有两个,一个是SaaS服务,提供微商城、客来店、智慧零售、智慧餐厅、智慧酒店、智慧休娱、广告助手等解决方案,相当一部分是围绕微信生态开展。另一个是精准营销业务,以大数据、智能算法、营销自动化等技术,为广告主提供一站式精准营销投放服务,特别是微信生态的广告投放。

2018年财报显示,微盟2018年SaaS产品营收3.471亿元人民币,同比增长32.1%;精准营销业务毛收入达24.9亿元人民币,同比增长167%;营收达5.18亿元人民币,同比增长90.9%。由于精准营销毛利率整体降低,因此这块收入大幅增长一定程度降低微盟整体毛利率,好在利润增速依然十分强劲。

微盟2018年收入来源以SaaS产品和精准营销为主,这表明其业务依然相对聚焦,其中精准营销成为最大增长点,老本行即SaaS服务增速也得到了保持,两块业务增长强劲的核心原因,在我看来与微信生态的繁荣和增长直接相关。

成功吃到微信红利

微盟在财报中对增长原因有所阐述:

“SaaS营收增长原因:SaaS产品付费商户数量由2017年的51494 名增加至2018年的64695名,同比增长25.6%,每商户平均收益(ARPU)由2017年的人民币5100元增加至2018年的人民币5365元。”

“精准营销收入增长原因:购买微盟精准营销的广告主数量由2017年的17,681名增至2018年 的28589名,每广告主平均开支由2017年的人民币52767元增至2018年的人民 币87185元,增长率高达65.2%。”

为什么购买SaaS的商户和精准营销的广告主都会增加?以及他们不约而同地花更多钱在SaaS和精准营销上?中小企业的数字化浪潮是根本原因,但具体而来则要从微信生态的繁荣说起,微信是很多中小企业数字化转型的第一步,越来越多中小企业,越来越重视微信生态。

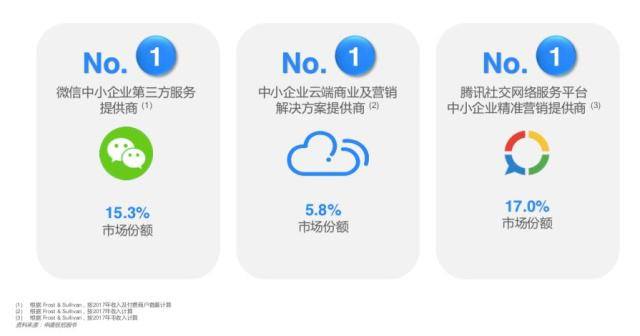

微盟正是微信上最大的中小企业第三方服务提供商。微盟是微信上第一批第三方开发者,也是众多微信第三方开发者中最成功的,份额第一且成功上市成为微信小程序服务商第一股。弗若斯特沙利文报告显示,按照2017年的收益,微盟在基于微信的中小企业第三方服务市场中的份额达15.3%,位居第一;按毛收入计,微盟在腾讯社交网络平台中小企业精准营销市场占比则为17%,2018年这样的地位大概率会得到保持。

微盟基于微信开放的各种能力给中小企业量身定制不同方案,包括但不限于SaaS、精准营销等,每当微信有微信支付、朋友圈广告、小程序、企业微信这样的新变化,微盟都会第一时间布局,“跟着微信走”的战略让其可以不断享受微信红利。

重要的是已经十分繁荣的微信生态依然在高速增长。腾讯2018年财报显示,截至2018年底,微信及WeChat的合并月活跃帐户数增至约10.98亿,同比增长11%。

在大盘增长的微信生态中,各种商业能力正在日趋完善和普及:

小程序已为微信用户及企业广泛采用,用户人均日访问量同比增长54%,覆盖超过200个服务行业;

2018年日均总支付交易量超过10亿次,商业支付收入同比增长逾一倍;

2018年四季度,月活跃商户同比增长逾80%;

企业微信尤其于大型企业间迅速普及,为中小型企业提供模范,约有80%的中国500强企业成为企业微信的注册用户。

腾讯财报中关于微信的几个重点数据,都与微盟SaaS业务直接相关。微盟是最大的微信小程序服务商,给商户提供的微商城、客来店、智慧零售、智慧餐厅、智慧酒店、智慧休娱等解决方案,都跟微信支付、小程序以及企业微信相关,比如其SaaS产品销售推就是基于企业微信与小程序打造。

腾讯2018年财报显示,其网络广告收入580亿,增长44%,微信朋友圈加大了变现力度使社交广告增速达到55%,收入达到398亿。微盟是腾讯社交网络平台中小企业精准营销市场的老大,自然会最先吃到红利,从微盟财报来看,确实有更多中小企业花更多预算在精准营销上,想必大部分钱都花在了微信营销上。

因此,结合腾讯财报,就可以更加清晰地看到微盟的增长原因:微盟是微信最大的中小企业第三方服务商,也是腾讯社交网络平台中小企业精准营销的一哥,微信大盘在增长,月活近11亿,QQ基本盘也不小,2018年QQ智能终端月活跃账户数为6.998亿,同比增长2.5%。在整个社交用户大盘上,腾讯正在向其中填充更多商业基础能力如移动支付、小程序、企业微信并推动其布局,这就离不开微盟这样的第三方服务商,同时腾讯网络广告的强劲增长也给了微盟这样的代理人更多机会。

微信只是微盟的起点

微盟在财报中对2019年发展进行了展望,其表示将拓展更多的云服务品类、加强现有客户的变现能力、加强与腾讯及其它去中心化平台合作、构建微盟云平台开放合作生态、探索更多的战略合作关系和收购机会、坚持以去中心化业态为商业赋能。

微信生态将进一步繁荣,特别是商业化生态。腾讯2018年提出了产业互联网战略,要扎根消费互联网的同时,向B端服务拓展,2018年财报也体现出腾讯这一战略的落地,微信相关数据大部分与B端业务有关,云服务也是亮点,2018年腾讯云收入增长超过100%,达到91亿元人民币,四季度云服务付费客户同比增长超过一倍。微盟作为SaaS云平台服务商,与腾讯在云计算上只有合作没有竞争关系,因为腾讯云更多是做IaaS再加上部分PaaS,对微盟这样的SaaS服务商将更加依赖。

腾讯正在强化网络广告业务,有接近腾讯人士对罗超频道爆料称,腾讯2019年广告收入目标已设定为900亿,在网络游戏受到版号影响后,腾讯正在网络广告上进一步发力,腾讯网络广告最大优势就是跟社交结合的精准广告,这对于以中小企业精准营销为主业的微盟来说显然是利好。

站在中小企业角度来看要实现数字化转型,都要优先考虑微信生态,不论是基于微信开发各种应用、实现各种数字化方案还是实现精准营销,都可以在微盟找到解决方案,正是因为此,微盟会继续受益于腾讯生态的繁荣以及正在加大力度落地的产业互联网战略,微盟也表示将要拓展更多云服务品类,这会给其带来更多SaaS付费客户以及提高单个客户平均收入。

尽管微盟诞生于微信生态,且现在依然受益于微信商业生态,但微信却只是微盟的起点,走出微信不只是可以降低对单一平台的高度依赖,同时会让未来的路更加开阔。尽管微信在移动互联网占据了半壁江山,但不可否认,微信尚不足以承载整个新经济,甚至可以说微信生态只是新经济的冰山一角。在微盟上市仪式上,微盟集团董事会主席兼首席执行官孙涛勇就明确,微盟未来将继续以“助力中小企业向数字化转型”为使命,通过科技驱动商业革新,让商业变得更智慧。

具体来说,我认为2019年“走出微信”的微盟,值得期待的发力方向如下:

1、小程序多平台发展。

日前在阿里云峰会·北京站上,阿里云联合支付宝、淘宝、钉钉、高德等发布“阿里巴巴小程序繁星计划”:提供20亿元补贴,扶持200万+小程序开发者、100万+商家,阿里云同时发布了小程序云。此前百度已经推出智能小程序,并开放全域流量,提升小程序权重。此外,字节跳动等巨头都在小程序上布局。

“小程序”不再是微信专属,而是成为一种超级平台的标配能力,对于开发者来说,一处水源供全球,一个小程序多平台分发,就是必然选择。微盟是最大的微信小程序服务商,在帮助中小企业在各个平台运营小程序优势明显。

首先,基于微信小程序的积累,微盟有更低的开发成本、更深的业务理解以及更快的开发周期;

其次,微盟小程序是整体SaaS方案的一部分,给中小企业提供的是数字化解决方案,而不是单一的小程序开发;

最后,微盟不只是可以做小程序技术开发服务,也可以做各个平台的精准营销,不只是让中小企业有小程序,而且可以实现分发。

因此,微盟在全网小程序生态中都将具有很强的竞争力。

由于微盟手里有大量的中小企业客户资源,也有望得到各个平台的重点支持,进而得到更多流量、能力、接口等资源,反过来又可以吸引更多企业使用其小程序以及SaaS服务。因此,我认为全平台小程序开发服务将是微盟下一个增长点。

2、SaaS云服务进一步增长。

长期来看中国企业都会走向数字化转型,不过,饭要一口一口地吃,就2019年而言,微盟SaaS云服务的机会还是在于全网,跟小程序道理是一样的,不只是腾讯要做云服务,阿里、百度等等平台都有各自的云平台,帮助企业实现数字化转型。

同样是在日前的阿里云峰会北京站上,阿里云智能总裁张建锋表示,阿里云自己不做SaaS,让大家来做更好的SaaS,阿里公布了SaaS开放计划,这意味着其SaaS生态急需微盟这样的具有客户资源、业务理解和技术能力的玩家进来,帮助中小企业借助于阿里云以及阿里商业生态实现数字化转型。以此类推,提出ABC战略的百度以及美团、京东等小巨头是不是也需要微盟这样的中间人?

所以我认为,在产业互联网的大趋势下,在各个巨头都to B的大方向下,2019年微盟的好日子可能在刚开始,SaaS业务有望进一步增长。

3、精准营销将跨平台融合发展。

微盟不单单是腾讯精准营销广告代理商,而是互联网精准营销广告代理商,除腾讯外,微盟的精准营销业务还可以为广告主对接百度、头条知乎等优质媒体资源。腾讯2019年广告收入目标锚定在900亿元,字节跳动2019年广告收入目标更是高达1000亿,百度在2018年广告营收就已成功突破千亿。此外,快手、映客等具有用户注意力的平台都在将精准广告当成重点。这意味着,微盟的精准营销业务会有更大的增长空间。微盟以大数据、智能算法、营销自动化等技术,为广告主提供一站式精准营销投放服务,一站式投放的目的地不只是腾讯生态,而是全网。

精准营销的大趋势下,广告主花在精准营销上的预算会更多,但平台越来越多,用户注意力碎片化明显,这时候微盟价值越来越大,因为广告主很难自己做好这么多平台的营销投放,微盟基于大数据、智能算法、营销自动化等技术可帮助广告主提高投放效率,节省广告成本和实现营销目的。今年2月微盟宣布组织架构调整,将原移动广告事业部升级为智慧营销事业群,在保持原有移动广告业务(偏代理)的基础上,重点发力营销云,“帮助客户构建客户数据平台(CDP)、内容创意平台,提供全渠道触点及营销自动化工具,提升客户广告投放的效果。”

因此,不论是小程序、SaaS还是精准营销,微盟都不会将自己“锁”在微信生态中,微盟董事会主席兼首席执行官孙涛勇在内部信中也明确,“跨平台生态融合及跨业务开放合作是2019年的重要战略方向。”

一般企业上市后都会有更多资金储备,进而有能力进行对外投资并购,以资金换发展时间和空间,不出意外,微盟未来也将进行投资并购,在今年2月组织架构大调整中,除了将原软件事业群升级为智慧商业事业群,将原移动广告事业部升级为智慧营销事业群,新成立企业发展事业群,其中企业发展事业群下成立创新中心和战略投资与发展部引人注意,创新中心和战略投资与发展部承担着微盟寻求战略投资和合作机会的重任。基于全网发展战略,微盟也有望跟更多互联网巨头以及传统产业巨头达成战略合作关系。

“中国版SalesForce”不是梦

从上市后第一份财报来看,微盟当下业绩增长强劲但主要受益于微信生态的繁荣,结合今年开年的组织架构调整来看,上市对微盟只是起点,2019年走出微信会让其想象空间成倍放大。

微盟的直接对标对象是Salesforce。Salesforce是创建于1999年3月的客户关系管理软件服务提供商,2018年10月《财富》未来公司50强排行榜发布,Salesforce 排名第十,当前市值超过1245亿美元。

现在看来微盟距离Salesforce距离还略显遥远,最新市值为79.05亿港元,原因有很多:Salesforce成立已有20年,微盟成立不过才6年;美国企业信息化阶段较为成熟,中国企业信息化意识不强,直接进入数字化阶段;Salesforce覆盖全球企业,微盟现在重点服务中小企业,此前一直聚焦在微信生态。

然而风起于青萍之末,每一个巨头昔日都是小公司,甚至很多年都保持在较小的规模,直到迎来产业浪潮的爆发才厚积薄发。现在,企业数字化浪潮已经开始。2018年IDC预测,未来五年中国云计算市场总体保持高达41.0%的增速,企业级SaaS市场依旧快速增长,年复合增长率将超过35.7%,规模将达到58.17亿美元,微盟将享受到整个云计算市场特别是SaaS市场的增长红利。

微盟的诗和远方是“帮助企业数字化转型”,这本身就是一个性感的故事,是阿里、腾讯这些巨头在追求的目标,但巨头再强再大,也离不开微盟这样的中间人。

不可否认的是,企业级服务市场有一定的慢热特性,它不会像C端市场一样快速壮大,很难出现拼多多这样的成立三年就壮大到300亿美元市值的公司。IDC报告就认为,全球数字化转型是一个十年的旅程。如果把这十年按照成熟度划分为五个阶段的话,大多数企业还处在第一阶段,预计2027年,75%的企业完成第四阶段的目标,部分企业将率先完全全方位转型,进入第五阶段。

正是因为此,微盟的成长也会有更长的周期,投资者看微盟应该看向五年甚至十年后,投资微盟,本质是投资中国企业数字化的未来,不知道有多少投资者会“因为相信而看见”呢?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。