编者按:本文来源微信公众号大猫财经,作者猫哥,创业邦经授权转载。

一季度结束,房地产又红火起来了,一二线城市“各种涨”,成交量、成交面积大增,六大国有银行的新增货款及垫款共计5.13万亿,其中个人住房贷款新增2.53万亿,占比接近50%,地产商也在各地疯狂拿地,去年一度惨淡的土地市场重又活跃。

钱在大笔进入,中介对于市场是最敏感的,突然而至的好行情是要抓住的,尤其是在一线城市,高成交价意味着高提成,手里存了几年的客户电话都要打打试试。你看深圳的中介,客户在看房子,他已经在看车了,一个月的提成可以来一辆奔驰了,重回高峰。

春节前,买股和买房的擦肩而过,都会互道一声“傻x”,到了四月,这种情形更有趣了。

因城施策怎么落实得看地方政府了,而最近发改委新出台的政策将先对房价产生极大影响。

4月8日,发改委公布了一份通知,正文内容64个字,主要就是布置2019年新型城镇化建设的重点任务,不过6800字的附件所罗列的任务清单才是重中之重,围绕落户问题各种措施周详,对各地房价也将产生实际影响。

猫哥梳理了其中的干货,对比了2018年和2019年计划的异同,帮你看看关键时刻该怎么抉择。

01

1395万人要进城!

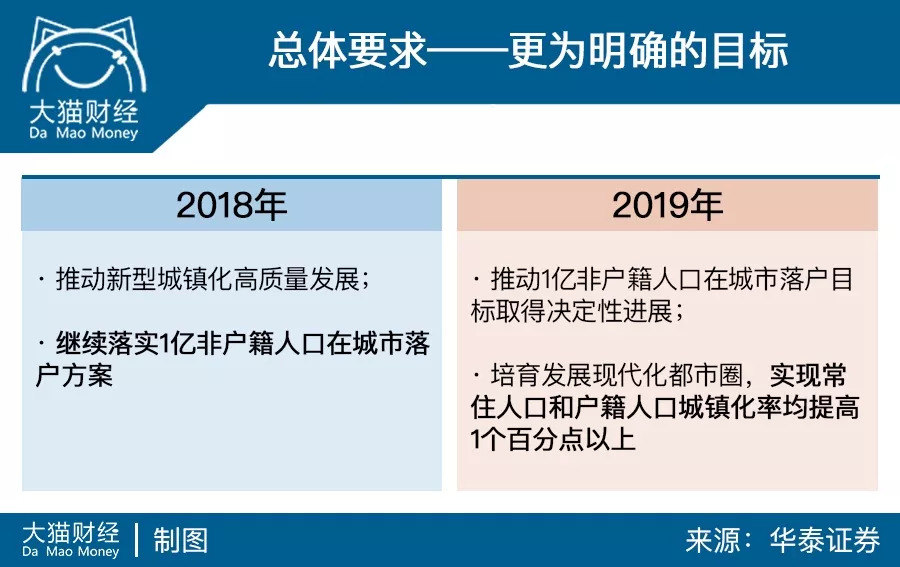

2019年,非户籍人口在城市落户的目标依然是1亿,而主要任务是实现常住人口和户籍人口城镇化率均提高1个百分点以上。

2018年时中国的常住人口城镇化率是59.58%,距离2020年达到60%的目标相当接近。

而户籍人口城镇化率是43.37%,距离45%的目标还有点差距,提高1个百分点,涉及到的人口流动和户籍流动有1395万人,这个数目还是很大的。

02

放开落户,这些城市深受影响

(你的城市什么级别?参见文末大图)

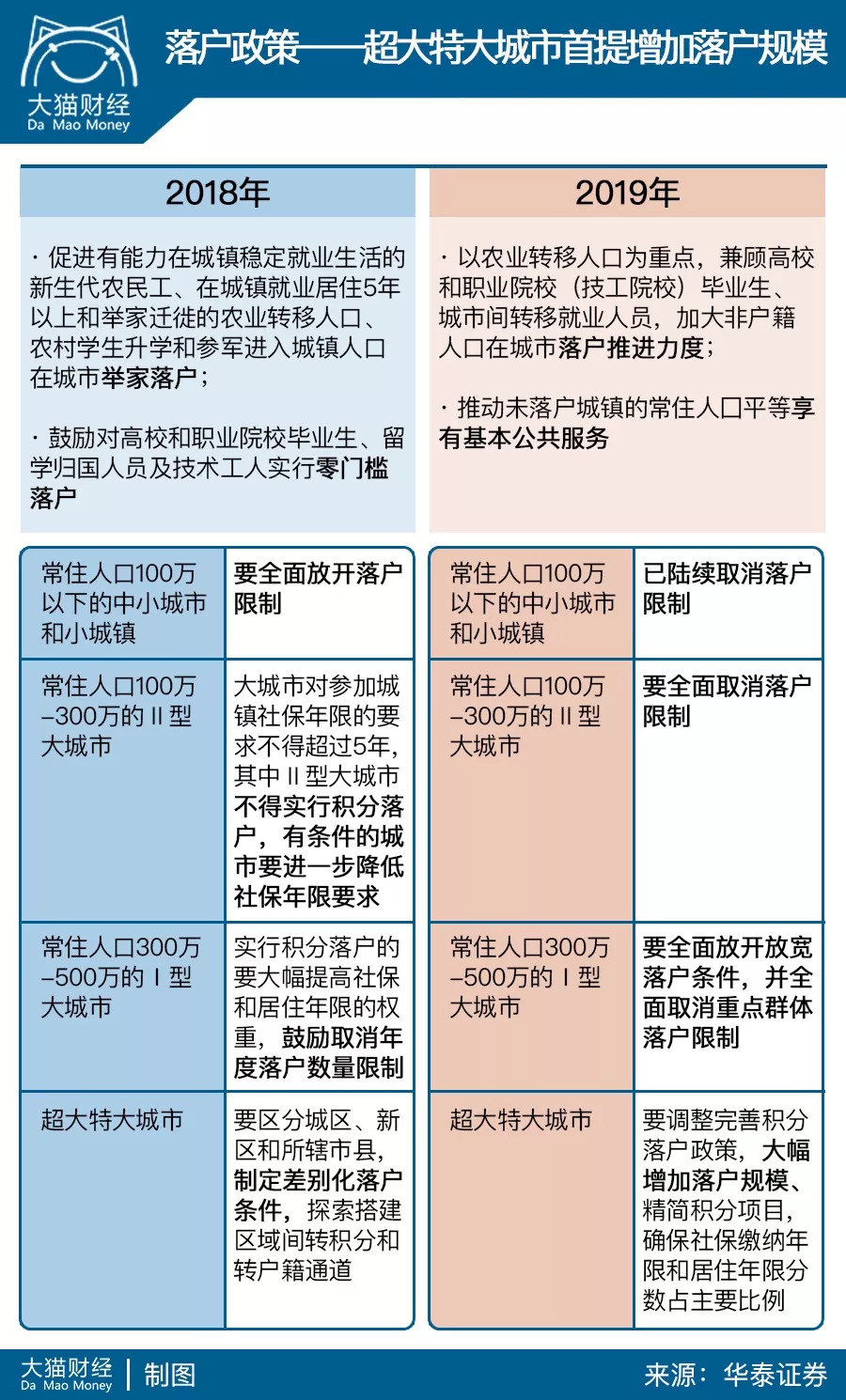

这个通知最关键的部分是按城市的等级来确定怎么落户。

总结一下就是,城区常住人口在300万以下的城市全面放开,300-500万的城市要放宽落户条件,而城区常住人口500万以上的城市,要完善积分落户政策。比去年的尺度宽松了不少。

事实上,除了北京、上海的落户政策比较严格以外,其他城市的落户政策相对都已经比较宽松,尤其是对于一些“新一线城市”来讲,从抢人才到抢人口,西安、成都、郑州都是走在前面的,甚至一些城市已经开始打出了“无门槛落户”的口号了。

对于300万人口以下的城市而言,也就是中国绝大部分的城市而言,落户不再有门槛了。

提到落户,就不得不提到房子。落户政策会淡化限购城市的政策约束力,对于提振房地产需求起到了相当大的作用。从南京、杭州、武汉、西安等城市来看,抢人大战时期,户籍人口的增速都是近五年的峰值,而这些人对于1年内的房地产成交影响力近80%。

如果全面放开,届时短期内的房子的涨价预期还是存在的。

03

人地钱挂钩,抢人冲动强烈

其实,地方政府有更强烈的抢人冲动。

Ⅰ型大城市们都在向特大城市进发,西安是距离500万的门槛最近的城市了,经过2018年的抢人大战后,恐怕已经进入到了特大城市的行列里了,显然即便在进入特大城市后,西安也不会限制,因为目标还有超大城市啊。

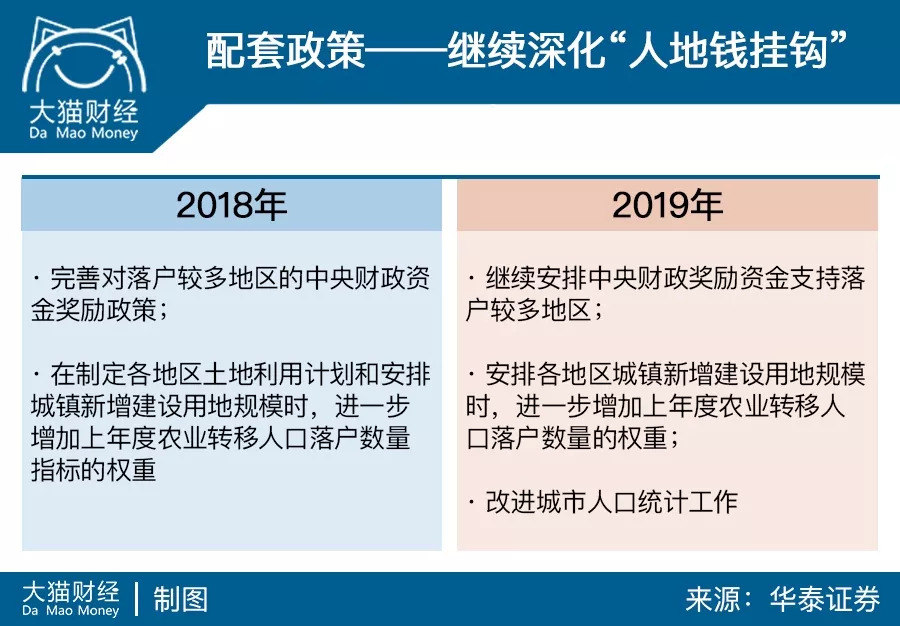

而且,2019年,将采用的是“人地钱挂钩”方式,就是把用地指标、财政拨款指标跟农民工市民化的成果挂钩,落户人口数量就是硬核kpi。

尤其是用地指标,在安排当地的城镇新增建设用地的时候,会考虑落户的权重,落户多,指标也多,而且如果贫困人口进城,老家的宅基地腾退的建设用地指标,也可以考虑给落户地。建设用地,这是地方土地财政的重要来源。

而另一方面,落户多,中央还会安排财政奖励资金的支持。通俗点说就是,落户有钱。

04

抢人留人,靠教育、医疗

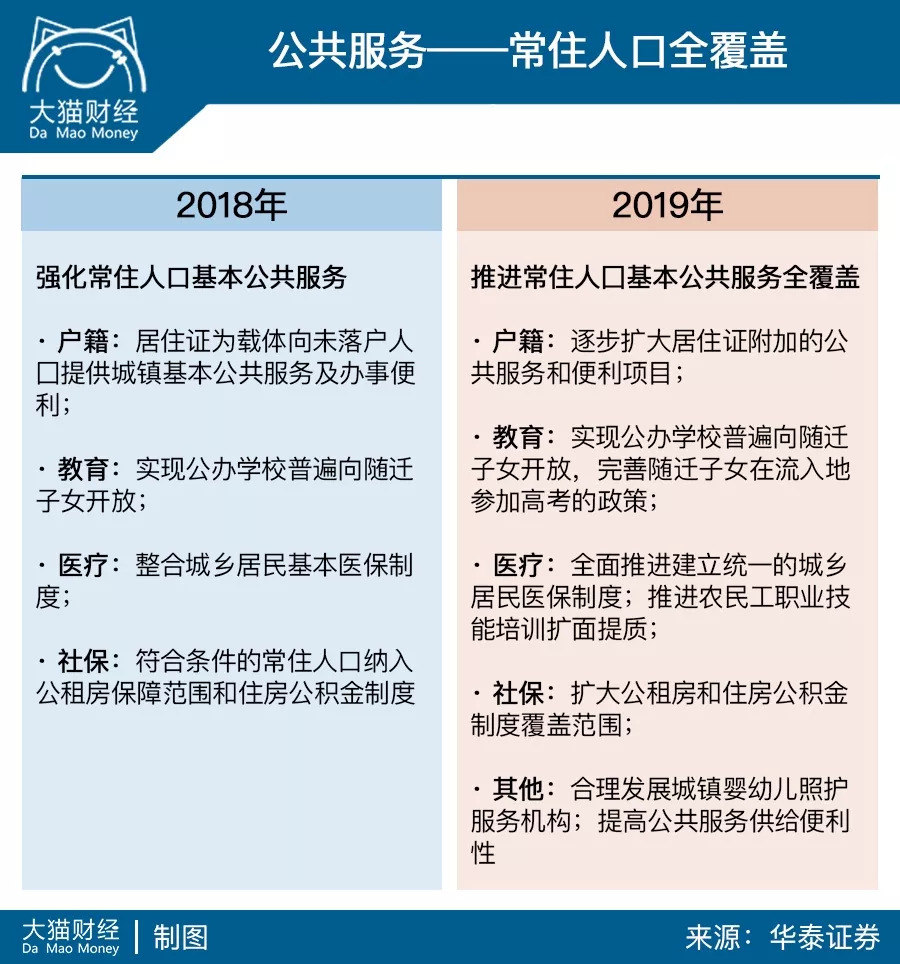

“来了就是XX人”,但是实际上,能够享受到本地的服务,才是本地人。抢人不能靠一时冲动,抢人之后能留住人才是本事。

除了户籍人口,城市的公共服务也在向常住人口蔓延。落户的自然是户籍人口了,而没有落户的,可以有居住证,而居住证附加的公共服务和便利项目也在向户籍人口看齐。

教育,加大教育资源供给,公办学校普遍向随迁子女开放,完善随迁子女在流入地参加高考的政策;医疗方面,统一城乡医保;住房,扩大公租房和住房公积金的覆盖范围。

公共服务的大框架定下来了,尤其是教育方面,很多人落户的最大障碍就在于子女教育的问题,能否让随迁的子女在当地入学甚至高考,这绝对是重中之重,那么对于很多教育发达的城市来讲,这都是一个吸引人的条件之一。

不过,这也对地方政府的政策设计形成了一定的挑战,毕竟高考这件事,关系到很多人的命运选择问题。

05

城市群、都市圈火爆,“成渝”站C位

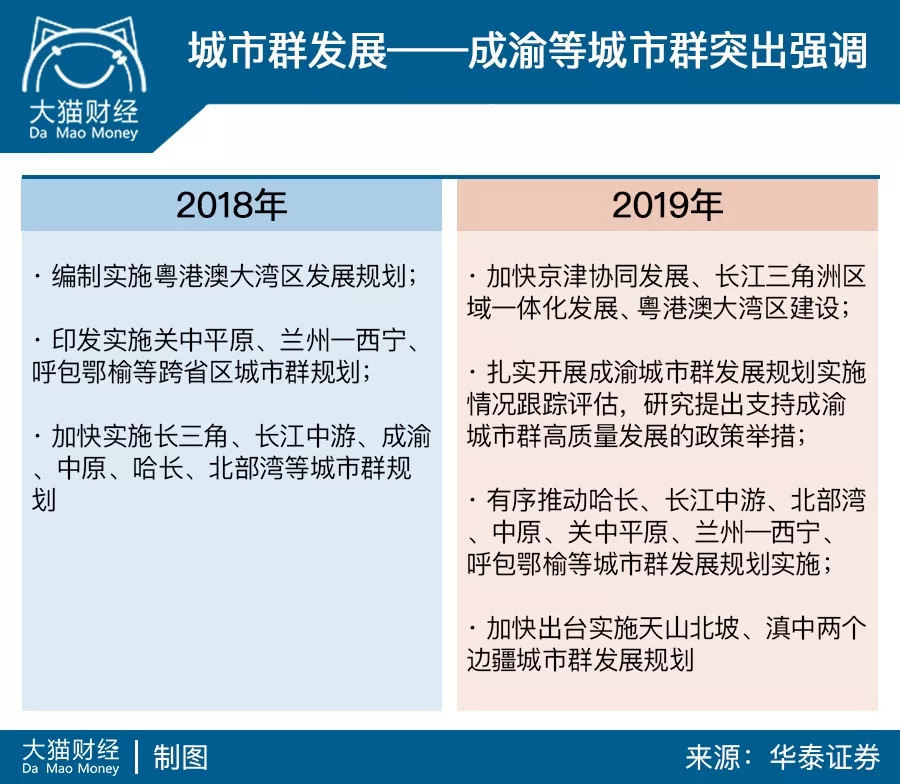

京津冀、长三角这样的城市群,已经提过很多次了,而去年底到今年初,粤港澳大湾区是绝对的主角。而这一次,在任务中特别提到了成渝城市群的发展规划的问题,也算是中央在众多城市群中给画出的一个重点。

而地方也在积极推动将成渝城市群上升到国家战略,如今成渝被从众多的规划中单拎出来,“C位出道”,对于相关城市来讲,不失为一个重要的发展机会。

而在都市圈的建设中,鼓励社会资本参与都市圈建设与运营,那么对于一些民营的地产公司而言,是一个机会,在都市圈的建设中,核心都市区域建设,无论何时都是一个比较有诱惑力的,尤其是近期一些地产商都在向服务商转型,这都是一个机会。

更何况,“在符合土地用途管制前提下,允许都市圈内城乡建设用地增减挂钩节余指标跨地区调剂”。

06

新提法:“收缩型中小城市”

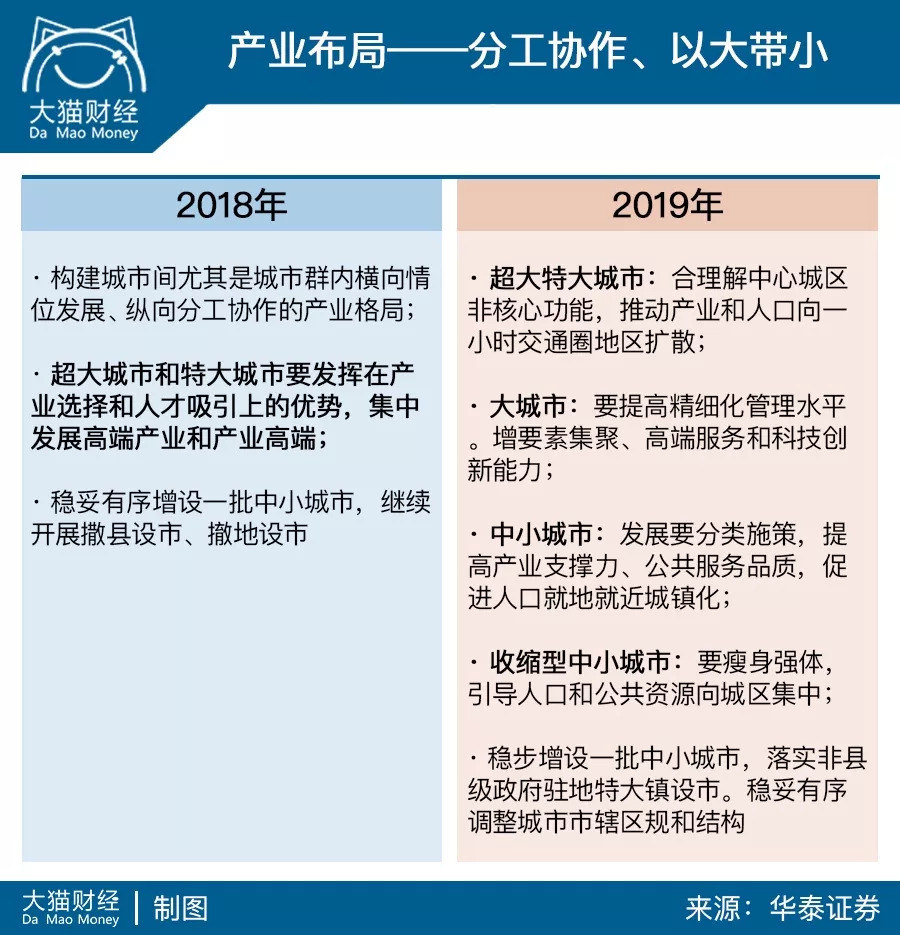

每类城市都有定位,超大城市在纾解非核心功能,比如北京,而被纾解的产业去了哪里呢?就是将产业和人口向一小时交通圈的范围内扩散,比如河北省。这样的转移,是大城市抛负担,确实小城市的产业机会。

这次还首次提出了“收缩型中小城市”。

虽然没有给出收缩性中小城市的定义,但是国际研究都是以人口的流失作为衡量城市收缩的指标的,那么在中国,常住人口持续流失的城市,就是收缩型城市。

根据上海财经大学的研究团队的调研,根据中国第五次和第六次人口普查的数据,2000-2010年间,中国337个地级行政区中,90个城市出现了人口收缩,占比26.71%。

而这26.71%的收缩型城市,集中分布于中国东北和长江经济带地区,主要包括甘肃、贵州、重庆、湖北、安徽、福建、江苏、辽宁,以及黑龙江北部、内蒙古北部和中部、四川东部。

在这样的区域内,盘活存量、严控增量,大扩大建是不太可能的了,要引导人口和公共资源向城区集中,瘦身健体是主要目标,个中含义,相信大家各有理解。

07

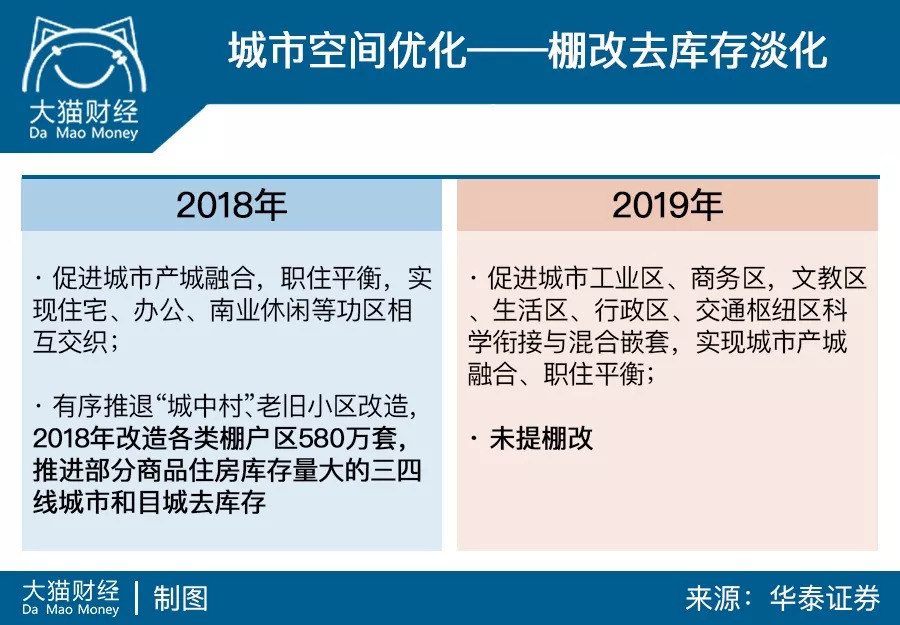

没提棚改

连续几年的棚改,是上一轮房价大涨的原因之一,但在新规划中,没提棚改。这对一些三四线城市,尤其是对于三四线城市的房地产市场来讲,不知道是好消息还是坏消息。

事实上,在这一轮的棚改时间表中,2020年是一个重要的时间节点,但是在2018年,事情有了一些变化,棚改尤其是PSL以及棚改的货币化安置对于房价的推升作用明显,对于棚改的降温和脱敏化处理,让很多地方在棚改上逐渐淡化,尤其是在货币化安置上,很多地方都在逐步趋向奖励政策。

而棚改降温的同时,三四线城市的房地产市场也在降温,加速了三四线城市的市场盘整期,甚至在一些地方房价开始掉头,而地方政府也不得不采取一些放松政策,来做一做提振。

如果失去了棚改这一剂强心针,一些对于棚改依赖性较强的三四线城市来讲,前景真不好说。

对于有心买房的人来说,这个政策需要好好看看,细细体会,有很多指向性的要点需要理解。一方面城镇化推进加速,另一方面很多热点城市还存在限购政策,而“因城施策”的大原则也意味着未来会有更多的城市出台细则打破现在的局面,2019年,房地产破局的气氛浓重。

▌最后,我们附上一张表,如果你不清楚自己城市在哪个层级,可以参考: