编者按:本文系专栏作者投搞,作者曾响铃。

“酝酿”了几个月的裁员消息,终于尘埃落定。

5月 7日,Oracle(甲骨文)召开了面向全中国区的电话会议,亚太区人力资源负责人宣布,“公司正进行业务结构调整,导致一部分人要离开岗位”。

好坏参半,Oracle这次裁员心慈手快。

心慈是提供了N+6的良心补偿;手快是首批裁员就约900余人,而整个CDC才 1600人,这意味着首批裁撤人员数额就达六成。第二批裁员或将在7 月进行,深圳、南京、苏州、上海等地的CDC员工或面临一对一面谈。

根据InfoQ的统计,近几年Oracle的裁员事件不断,比如:

2015年,Oracle裁减了Java布道师员工;

2016年,传50% 的Solaris员工被裁;

2017年1月,裁撤硬件系统部门450名员工;

2017年9月,Oracle解雇所有Solaris技术员工。

尽管裁员是所有大企业的“必修课”,但这次Oracle关闭中国研发区却被认为是外企时代落寞的标志性事件。我们唏嘘之余,也在寻思甲骨文到底错过了什么。

Oracle大撤退,后浪为何狂赶前浪?

稍微梳理Oracle近几年的裁员史就会发现,其裁员或主动或被动,但这次裁撤中国研发中心,却有几分狼狈。作为第一家进入中国的世界软件巨头,Oracle难逃被后浪拍死在沙滩上的厄运。在响铃看来,主要有三点原因。

1、财报所累,内忧外患,Oracle需要割股疗伤

尽管Oracle 2018财报没有具体披露中国市场的营收,但从整个亚太区的营收情况看,割中国市场这块肉是不得不为之。

按照GAAP会计准则计算,2018财政年度,甲骨文总营收为398.31亿美元,与上一财年的377.28亿美元相比增长6%;净利润为38.25亿美元,比上一财年的93.95亿美元减少59%。其中亚太区收入为63.33亿元,只占总收入的16%。相较于其他国际巨头,甲骨文在亚太地区的成绩并不算优秀。

过去30年里,甲骨文依仗在服务器、数据库、存储等核心IT技术上的优势,一直坐享高额利润,对后来者并没有太多提防。

让甲骨文意外的是,后来者很快追了上来,甚至昔日的客户成了自己的对手。比如亚马逊推出Redshift与Aurora、阿里云推出POLARDB等完全构建在云上的数据库。

于是甲骨文不得不丢车保帅,割股疗伤。

2、转型不如预期,错失云计算

2010年前后,凭借强大的销售能力和定价权,甲骨文在数据库市场上一骑绝尘,市场份额一度超过50%,但很快云计算技术兴起,甲骨文过去的优势一下子变成了自己破局革新的障碍。

为了弥补自己在云业务上的短板,过去甲骨文花费了超过300亿美元进行收购,包括2004年底以103亿美元的价格收购的Peoplesoft,2006年以58.5亿美元收购的Siebel,2007年以33亿美元收购的Hyperion海波龙,2008年初以85亿美元收购的BEA,2009年4月底以74亿美元收购的SUN等。

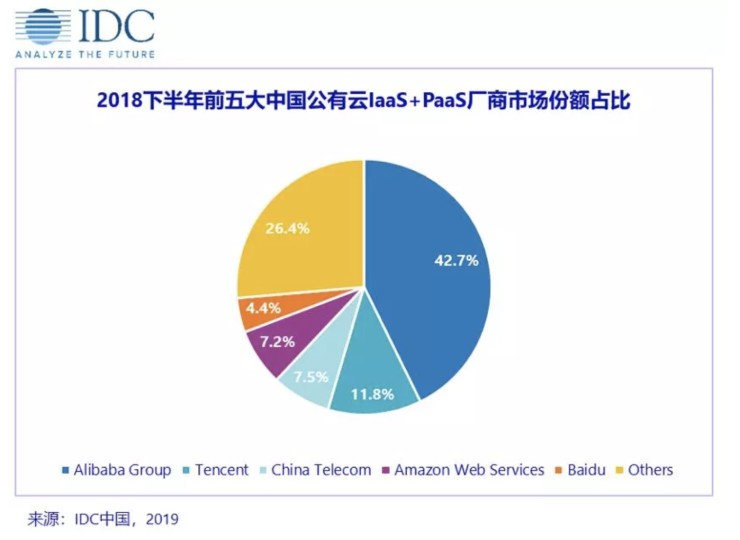

但这并没能改变甲骨文在云计算市场落后的地位。2019财年第二季度财报中,甲骨文云服务和授权支持营收为66.37亿美元,较上年同期的64.61亿美元仅增长3%,与其他同行相比(比如百度,在IDC发布的《中国公有云服务市场(2018下半年)跟踪》报告中,在PaaS层面,百度智能云营收同比增速超过410%),甲骨文转向云计算转型的速度远不如预期。

而且按照IDC发布的《中国公有云服务市场(2018下半年)跟踪》报告。2018年第三季度和第四季度,从IaaS+PaaS整体市场份额来看,阿里云、腾讯云、中国电信、亚马逊AWS和百度智能云已经牢牢占据前五。所以无论是全球市场,还是中国市场,甲骨文在云计算上翻身的机会都不大。

据媒体爆料,去年11月召开的亚马逊re:Invent大会上,AWS CEO Andy Jassy在演讲时就调戏了甲骨文创始人拉里·埃里森,认为甲骨文在全球云计算市场份额太低,根本不是对手,AWS只拿微软,阿里巴巴、谷歌当对手。

3、过度押注SaaS,却跑错了道

今年3月,在裁员前,Oracle执行副总裁Don Johnson发送的邮件中也明确指出:“将来,公司的一切工作都将围绕Oracle云基础设施(OCI)业务展开”。也就是除了裁员收购业务,Oracle将以云计算服务为核心进行业务重组,非主要部门以及缺乏增长动力的部门会是裁员的重要目标。

但现实证明,在云计算服务上,Oracle摆错了姿势,跑错了道。因为全球巨头攻占云计算的趋势是:赋能SaaS生态,PaaS+IaaS平台化“被集成”。

我们可以看到,Oracle下注的方式是一通过收购,直接补短板,二是将重点放在SaaS上,比如重金收购的Peoplesoft是HR SaaS,收购的Siebel是CRM SaaS,收购的Hyperion是企业绩效管理SaaS。

而甲骨文的对手们摆出的姿势都是:自己不生产SaaS,只通过服务与赋能扩大SaaS生态。

2017年的re:Invent大会上,AWS宣布对其AWS合作伙伴网络(APN)进行重大投资,其中就包括推出新的AWS SaaS Factory。

微软Azure更早,2016年其重磅打造的“创客先锋——基于WindowsAzure的SaaS应用软件大赛”就是针对传统ISV(彼时它们都在向着SaaS模式转型)。与此配套,微软还推出了“微软创业企业扶植计划Bizspark“和“微软创投加速器”,为优胜的SaaS开发者提供支持。

国内的华为云、阿里云直接提出了“被集成”。比如阿里云在今年三月的“2019阿里云峰会”上提出要“练好内功、被集成”、“自己不做SaaS,让大家来做更好的SaaS”。

日前华为公司董事、企业BG总裁阎力大还公开提出,在坚持“被集成”的基础上,华为企业业务的新定位是“Huawei Inside”,通过“无处不在的联接+数字平台+无所不及的智能”,致力于做数字中国的底座、成为数字世界的内核。

这种的“被集成”就是要做一个操作系统,让大家都照着这个操作系统的要求来做软件。

这和甲骨文已经不是在一个战场上PK了,甲骨文还在下注SaaS,对手们已经要从场景上将IaaS、PaaS、SaaS“一网打尽”。甲骨文还在做软件,对手们已经干起了操作系统。

可以说从甲骨文开启买买买模式,押注SaaS开始,就注定是一场败局。

跨越“不连续性”,巨头要做大槐树

回过头来看,甲骨文作为仅次于微软的全球第二大软件公司,就因为错断了云计算的趋势,让自己陷入了如此窘迫的境地,实在可惜。

事实上,前有柯达,后有诺基亚,巨头高光之后,一不小心就可能成为下一个“燃烧的平台”。

所以混沌大学创始人李善友受此启发提出“非连续性”的概念,指出公司发展是一个S型曲线,到达一定程度就会遇到瓶颈,而如何跨越“不连续性”则影响着公司的兴衰。万维钢在罗辑思维中给出的答案是:到一定程度之后要想办法改变增长方式,换场地等。比如腾讯从QQ到微信就是转换了场地,阿里从电商to C到云服务to B也是在转换增长方式,而百度在2018年也基本完成了从内容生态布局,从“超级入口”到“超级接口”的转换。

响铃今日想说的是,无论是科技巨头还是中小创业者,在自己的生命周期中,都要想好用哪样姿势笔画自己。

企业管理学上有“椰子树效应”“大槐树效应”一说,大抵意思是企业成长可以像椰子树一样,长得很高,但叶子的数量基本不变;成长的特征是每长一枝新叶,就会褪掉一枝老叶。放在企业里就是企业的规模和“年龄”不成正比,科技公司做产品迭代,若只壮大自己枝干,就会陷入成长怪圈:规模大,但营收、用户、市场都不见增长,品牌老化。

也可以像大槐树一样,枝繁叶茂,根深蒂固,树冠大,可覆盖上百平方米,又大又强。技术公司若要如此,就要在壮大自己的同时,也能抚育别人,一起做大做强。华为云、阿里云提出的“被集成”就是典型的大槐树姿态。

椰子树、大槐树好坏显而易见,这就要求科技公司在迭代技术的时候,也需要同时迭代自己的用户、市场和合作伙伴。比如过去李彦宏是搜索专家,现在是AI专家;过去百度靠搜索,现在靠“搜索+信息流”;过去百度的合作伙伴有百度联盟等,现在百度的智能+业务已经链接到各行各业的企业和开发者。百度大脑已经是服务规模最大的AI开放平台,开放了158项AI能力,24小时快速集成,开发者数量超过100万,通过提供最先进、最全面的AI能力,不断降低AI应用落地的门槛。

这其实是大企业的一种胸径,也是一种能力。

如果,只是假设如果,甲骨文一开始就做云计算,一开始摆出“被集成” 的姿态。。。。。。

可惜,历史没有如果。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。