编者按:本文来源创业邦专栏作者,文周天财经。

迈入 2019 年,裁员,或曰「人员优化」,在中国互联网行业变得有些普遍。最近闹得沸沸扬扬的甲骨文裁员,格外引人注目。

据澎湃报道,美国甲骨文总部决定关闭整个中国研发中心,这意味着分布在北京、上海、深圳等多地的 1600 余名员工将失去工作,首批被裁掉的员工就达到 900 余人。第二批裁员或将在七月进行。

对此不满的员工们拉起横幅反对,上面写道「我们要工作,孩子要上学,为何如此下狠手」等内容,但根据目前形势来看很可能无济于事。

实际上,甲骨文的裁员计划已经在全球范围展开,中国区是其中裁员幅度较大、波及面较广的一个。根据 IEEE Spectrum 报道,在今年 3 月,甲骨文在西雅图的 40 名员工被告知 30 分钟之内收拾好东西走人,同样的情况还发生在甲骨文的红木城总部以及墨西哥和印度。

普罗大众对甲骨文的熟识程度,可能要远远低于微软、苹果等国外科技巨头,但这丝毫不妨碍甲骨文过去在企业服务赛道取得的商业成功。

根据甲骨文 2019 财年第三财季财报,甲骨文当季营收 96.14 亿美元,净利润为 27.45 亿美元,而且以其目前超过 1800 亿美元的市值,在中国的知名互联网公司里也只有 AT 两家在其之上。

但实际上,情况并没有这么乐观,不缺钱的甲骨文,之所以要裁员,是因为它正在被云和移动时代甩在身后,这是一位已经没有未来的遗老遗少。

踉跄的恐龙

甲骨文的处境,与当年的柯达、还有诺基亚十分类似,它们的既有业务都十分成功,甚至可以说「过于」成功,能够创造大量的利润和现金流,而移动时代的企业服务,将会对既有业务产生全方位的冲击。

一方面,新业务需要高额的研发投入,这些钱都需要从目前的支柱业务产生,而上市公司需要对财务表现负责,博取资本市场的喜爱,另一方面,新业务是在切分老业务的蛋糕,就像绝大多数人如果拥有了数码相机,就不会重新去买胶片机一样,所以在组织内部很容易产生巨大阻力。

甲骨文的挑战刚刚开始

在 2018 年第四季度素来以「价值投资」著称的巴菲特,已经将其持有的 21 亿美元甲骨文股票全数卖出。

10 年移动互联网浪潮,在相继改写硬件、操作系统、CPU 这些前端的游戏规则之后,终于掀翻了 PC 时代位于后端的最后一个堡垒。后端已经大大脱节于前端的创新速度了。

和甲骨文同处企业服务赛道的另一个巨人,SAP,也在面临前所未有的危机。

SAP 以其在 ERP 市场的成功闻名,总部在德国,目前市值超过 1500 亿美元。根据 SAP2018 年第四季度的财报,其当季收入为 74.3 亿欧元,同比增长 9%。云计算业务尽管同比增长 25%,但 7.36 亿欧元的营收仅占业务大盘的 10%,并且增长开始放缓。

虽然股价表现仍然强劲,但感受到危机的 SAP 仍在今年 2 月宣布进行重组,提前革自己的命,据估算,这将花费 10 亿美元的费用,并裁撤 4400 名员工。

「恐龙们」都急不可待地穿上名字叫做云和移动的跑鞋。

中国 PC 时代的企业服务代表企业,金蝶和用友,也都在面对新时代的转型压力。

2017 年,金蝶创始人徐少春将金蝶云 ERP 改名为金蝶云,显然,金蝶正迫切地向外界传达信号——我们是一家云公司,不是传统 ERP 公司。

但并不代表金蝶真的理解云和移动,周天财经翻阅了金蝶的 2018 年财报,发现金蝶面向传统 ERP 业务的 K/3 系统收入下滑了 12%,而占据其整体收入 70% 的传统管理软件业务,增长率仅有 12.9%,同比上一财年下降了 1.2 个百分点。

虽然云业务有 50% 的增长,但因为体量小,营收占比低,金蝶仍然需要与时间赛跑。

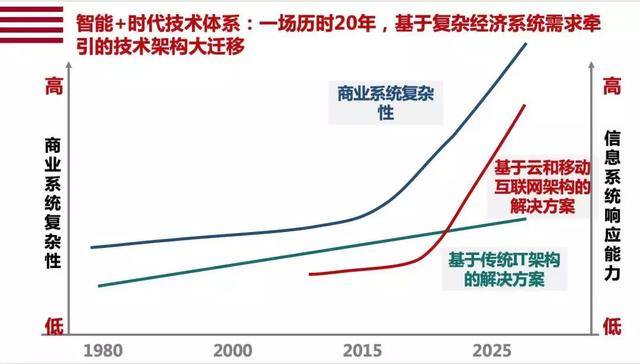

系统越来越复杂,基于云和移动互联网架构的迁移是大势所趋

体量和金蝶相近的用友也是类似的情况,用友从 2012 年开始进入增长瓶颈期,连续五年营收徘徊在 40~50 亿元人民币,利润则从顶峰时的 5 亿元人民币一度跌至不足 2 亿元人民币,而 2012 年,刚好是移动互联网开始蓬勃发展的起点。

直到最近两年,随着云服务的业务增长有了起色,用友近两年的营收才冲破桎梏,根据财报,2018 年用友营收为 77.03 亿元人民币。

这多少有些令人唏嘘,无论是国外的甲骨文、SAP,还是国内的金蝶和用友,这批以帮助其他企业为经营目标的老牌企业,都被新一轮商业巨浪冲得脚步踉跄。

前进的队伍

「恐龙」掉队的另一面是,由云和移动作为底色的企业服务新生力量正在大踏步前进。

根据市场调研机构 IDC 发布的《中国公有云服务市场(2018 下半年)跟踪》报告显示,2018 下半年中国公有云服务市场整体市场规模超 40 亿美金,其中 IaaS 市场同比增长 88.4%,PaaS 市场增速高达 124.3%。而据猎云网报道,在 2018 年,中国 SaaS 市场增速是传统应用软件市场的 8 倍。

一个普遍被接受的观点是,2015 年是中国企业服务元年,创业邦报告显示,在那一年,融资案例多达 709 起,公开披露金额超过 469 亿元人民币。

这股浪潮随着 BAT 的陆续进场越掀越大,几乎所有业内人士都开始认为,企业服务将成为「互联网下半场」的焦点。

对此,远望资本创始合伙人程浩表示,中国过去经济爆发式的增长,给 2C 市场带来了巨大的人口和流量红利,在这种情况下,速度就是一切,企业没有时间、也没有动力去修炼内功。

但是今天人口和流量红利消失了,获客、留存、内部管理等各个方面的成本都上来了。因此企业服务的价值就开始得到体现。

这也是为什么,在美国市场上做 toB 业务的公司可以达到甲骨文这样的千亿美元量级,而以金蝶、用友为代表的本土企服公司,市值只在数百亿人民币,差距高达几十倍。

有恐龙在倒下,就有蚂蚁在崛起:比如说阿里最新财报中首次出现的钉钉。

阿里最新财报中提到钉钉成绩

从 2015 年成立一直到 2018 年底,三年时间,钉钉的企业组织数完成了从 0 到 700 万的成长与跨越,活跃用户数破亿,为行业第二至第十名之和。这种发展速度,可能在全球信息化发展史上都极为少见。

对于钉钉用户来说,钉钉给人的印象可能更偏向于一款办公场景的 IM 软件,但实际上,钉钉的产品体系已经涵盖「人、财、物、事」四大场景,作为一个全新的前端,为企业提供数字化解决方案的企业服务平台。

时代变了,玩法也在变。如果说过去的关键词「IT 化」,是数字化 1.0,那今天由云和移动互联网技术推进带来的新时代,就必须诞生数字化 2.0。

和1.0时代为了提升企业管理效率不同,数字化转型2.0的核心目标是支撑业务创新

前者侧重于本地化,诞生在传统 IT 架构下。典型「烟囱效应」的产品思维,导致各个办公场景下的数据极难打通,既不移动,也不智能。显然,今天这个时代,是对后者的巨大需求,催生了钉钉的崛起。

这种情形,有点像中国的消费者没有经历信用卡时代,直接从现金时代进入了移动支付和花呗和借呗的时代,一方面是移动端的优势,另一方面是信用卡时代的配套基础设施过于昂贵,中小商铺买不起刷卡设备,消费者很多人也够不着信用卡高耸的门槛。

数字化转型2.0与1.0的详细对比

中国的企业服务市场也呈现出非常明显的跨越式发展特征。

中国有 4300 万家,真实存活的大概有 2500 万家,其中只有 10 万家是大型企业,绝大多数的企业人数都不到 100 人。

这些中小企业,购买不起传统企服巨头的 IOE 设施,就连阿里本身,如果当年不自己上手做企业服务和云计算,光是增添昂贵的 IOE 设备,就有可能吞噬掉全部的利润。

好在,互联网以及智能手机的提供的连接和前端,让这些中小企业都具备了硬件基础,并有了更低价的部署方案。正是在时代转型换挡的窗口期,这个空白正在被新时代的toB企业填补上。当移动互联网的思维发展到 B 端市场,出现「钉钉现象」就不足为奇了。

其实道理很简单,不是每个企业的员工都像大企业一样,拥有独立的电脑和工位,但就算是餐厅里的服务员,也都是人手一部手机。

部署成本极低,维护成本低,移动属性强,以及可扩展性强,这些旧事物身上的严重时代缺陷,都使得与其针锋相对的优点,成为新事物跨越式超车的根本原因,自然也解释了钉钉的快速崛起。与其说,这是单一产品功能的胜利,不如说,这是两个时代的必然的更迭。

结语

甲骨文和 SAP 们的成功,是建立在旧一代的 IT 架构基础上,就像企业家张瑞敏说得那样,「没有成功的企业,只有时代的企业」。

还有一句广为人知的话刚好可以接上,时代抛弃你的时候,连声招呼都不会打。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。