编者按:本文来源微信公众号蛋解创业,作者静静 ,创业邦经授权转载。

近两年来,“颜值经济”大爆发,爱美已经不分年龄和性别,人们对美丽的需求逐渐提高,再加上互联网的各种狂欢节,人们购物欲的大门关不住了,其中化妆品就是一笔不小的开销,因为要买的东西太多了。

但事实是化妆品的原料真的不费钱,大多数品牌原料成本只占其最终定价的15%左右,加上前几年微商卖面膜,爆出成本只有1元,所以很长一段时间里,我们的共识就是化妆品真的是暴利中的暴利,但事实真的是这样吗?5分钟看完你可以了解到:

1、化妆品行业现状发展如何?

2、哪一类化妆品发展好?

3、关注化妆品的用户有哪些?

4、化妆品产业链是什么样的?

5、未来化妆品市场竞争如何?

如果未来你想在化妆品市场发展或者投资,需要先了解一下市场行情,以下9份报告将为你全面解析化妆品市场。

中信证券2018年化妆品行业研究报告

一、中国化妆品规模超5442亿,增速反弹

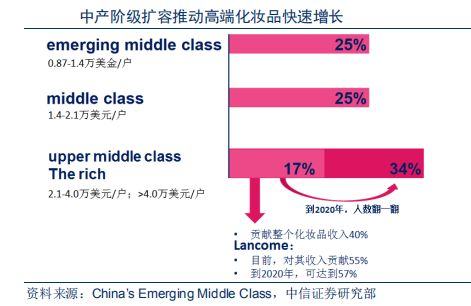

2017年,中国正品行货化妆品零售额约2838亿元,同比约+22.6%,其中:护肤品增速+20%~+25%、彩妆增速+45%~+50%、香水增速+30%~+35%;中高端化妆品增速+37.5%,年家庭收入在 2.1万-4.0万美元的upper middle class迅速扩容是推动高端化妆品快速增长的主因。

二、高端、彩妆带动强劲反弹,消费升级为根本驱动力

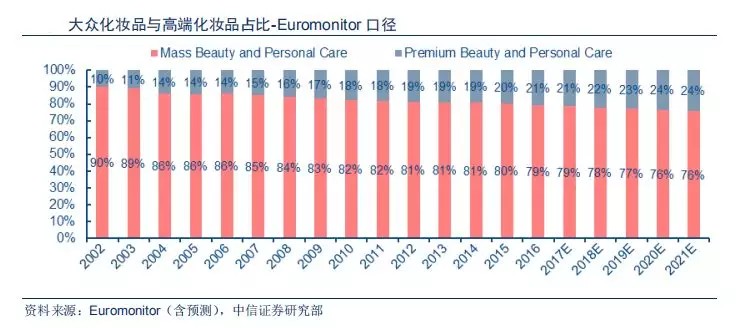

2017年,高端化妆品、彩妆快速增长的态势更为显著,是拉动化妆品增速反弹的主要力量。中高端化妆品增速持续高于大众化妆品增速,当前占比约 20%。

Euromonitor 口径特点:品类多元,涵盖化妆品、洗护等;“中高端”定义标准较低,以护肤品为例,中高端单品起点约为200元。

Beauty Research 口径特点:品类主要包含护肤品、彩妆、香水,不包含洗护、居家香氛等;标准划分细分至各化妆品集团旗下品牌;“中高端”定义标准较高,以护肤品为例,商品单价在450元以上。

三、高端化妆品较快增长

首先,消费升级是高端化妆品增速高于大众化妆品的主要原因。随着居民可支配收入的增长和房地产带来的财富效应,一二线城市家庭年收入在 24 万以上,三四线城市家庭年收入在 14 万以上的中产阶层人数迅速扩容,而该收入水平是正常情况下开始消费高端化妆品的起点。

其次,税收政策、监管政策、战略定位的变化推动中国市场高端化妆品旺销。关税及消费税下调、各大化妆品公司在定价上对中国市场的战略性倾斜使化妆品内外价差缩小,部分海外消费、海淘消费回流国内。

四、品牌高附加,研发生产、渠道专而精

化妆品产业链主要分为研发与生产、品牌、渠道/终端三大环节。

1、化妆品研发与企业生产

研发与生产环节的企业主要通过自主研发或与高校、专业研发机构合作等方式进行护肤品、彩妆、香氛等产品的研发,以OEM、ODM等方式对接品牌商,或以OBM方式发展自有品牌。国际化妆品研发与生产龙头包括意大利莹特丽(Intercos)、韩国科丝美诗(Cosmax)和科马(Kolmar)等;中国代表性的化妆品生产企业包括诺斯贝尔和栋方股份。

2、化妆品品牌公司

高端化妆品全球高集中度,欧莱雅、雅诗兰黛、LVMH、Chanel四大公司旗下高端化妆品占据全球销售额的70%左右;大众化妆品市场集中度低,世界各国均有本土强势品牌。

3、渠道与终端

线下销售方面:由于高品牌影响力和目标客户群相对集中,高端化妆品在全球销售均以直营为主;国外市场因流通链条相对扁平、零售商集中度高,中端、大众化妆品也以“品牌-零售商”直接对接为主;中国市场,中端、大众化妆品一般通过区域经销商触达实体销售终端。

中国市场线上销售方面:海外品牌,欧莱雅、雅诗兰黛旗下化妆品等通过代运营商实现线上销售,韩国爱茉莉太平洋参股代运营商丽人丽妆;本土企业,上海家化自营线上业务;伽蓝集团主要通过丽人丽妆实现线上销售。

五、国际品牌占据高端,中国本土品牌寻求转型

1、本土品牌终端逐鹿

数据显示2007-2016 年,欧美品牌占比于 2012年达峰值 46.7%后持续下降;日韩品牌占比持续上升,本土品牌占比趋势性上升。

2、研发由虚向实,产品品质升级

中国化妆品行业正处于发展的重要转折点,行业由渠道驱动转向产品驱动、品牌驱动。2015-16年之前,行业处发展初期,化妆品企业野蛮生长,大量资金投入到“铺渠道、给返利、做促销”以及“高曝光、广覆盖”但低效的营销中(如:亿元级别的传统冠名式营销)。

这之后,一方面行业增速放缓、各渠道内品牌竞争加剧;没有新兴的高速成长的化妆品渠道;另一方面,本土各化妆品龙头企业已具备一定的规模优势和资金实力,企业转型开启。

3、“爆款 SKU+多品牌”打造品牌矩阵

在消费者日趋注重个性化、新鲜感的大背景下,单品牌销售瓶颈愈发明显。产品细分、多品牌满足不同客户群需求是产业发展大方向,主品牌、草本、年轻化、男士、婴幼、特定渠道品牌等将成为本土化妆品标配。在各品牌内部,研发资源、营销资源向少数几个SKU倾斜,打造兰蔻“小黑瓶”、雅诗兰黛“小棕瓶”式“爆款”、招牌产品。

360营销学院2019化妆品行业报告

一、行业整体流量稳中有升,移动端流量增速迅猛

1、男士化妆品流量下滑

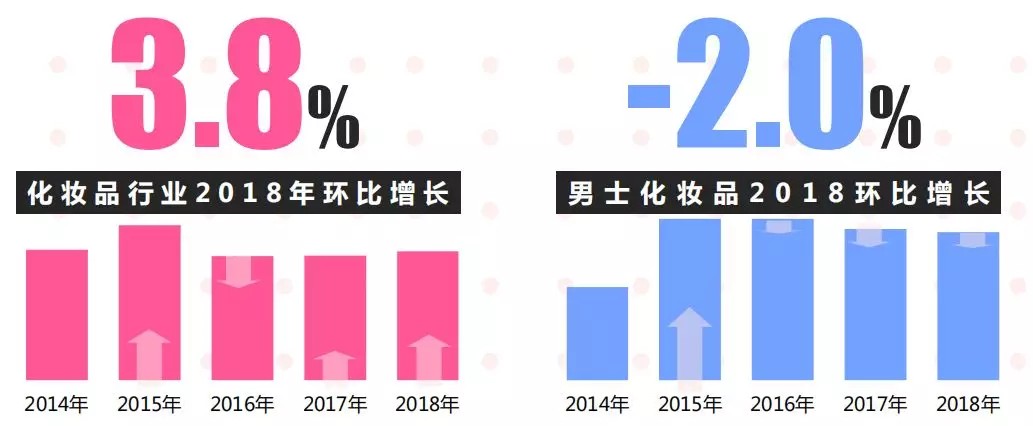

数据显示化妆品行业2018年流量环比增长3.8%,增速超过2017年(0.6%),男士化妆品流量近3年持续微弱下滑。但是移动端流量快速增长,2018年移动端流量同比增长186.5%,占比接近40.0%。

2、美容护发和护肤品增长最快

化妆品产品和口碑评价关注度最高,流量占比之和超过5成。

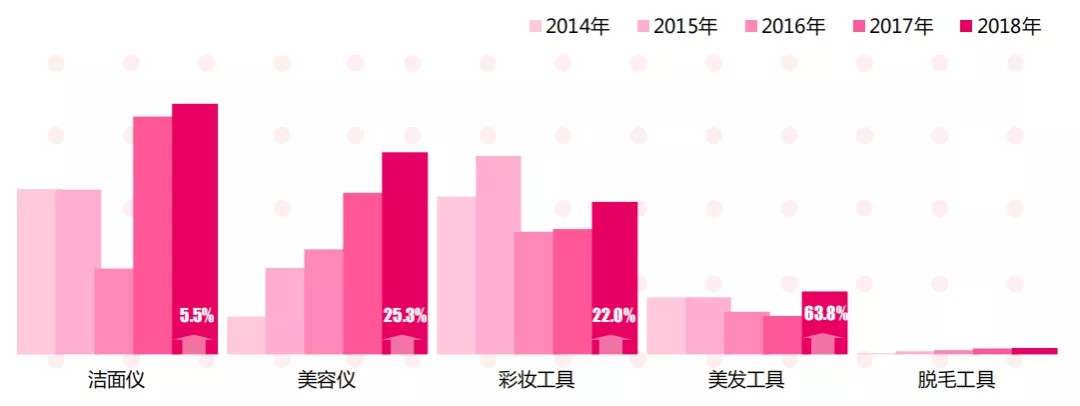

数据显示工具类增速放缓,主要受洁面仪影响,2018年洁面仪流量增长仅为5.5%,低于工具类总体增速19.0%。

3、高端品牌需求旺盛

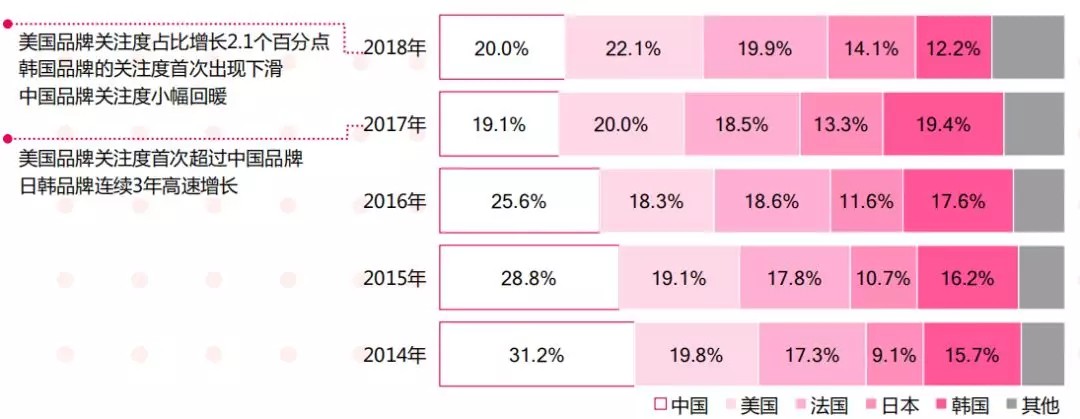

中美法日韩外的其他国家化妆品牌关注度逐年增加,2018年其他国家化妆品牌关注度之和首次超过10.0%。

其中高端品牌关注度持续增长,2018年流量占比超过40.0%。随着互联网时代发展,各大品牌跨界合作,引起人们的兴趣,比如大白兔润唇膏以情怀取胜,关注度超过了故宫彩妆。

二、品牌竞争激烈,小众产品排名上升

现在社会不管是男孩还是女孩都追求“内外兼修”,内在护肤升级,精华需求持续增长,全年防晒逐渐成为趋势,眼部护肤品的功效需求增强;外部妆容追求精致持久,“入门”产品口红、眼影和“升级”产品高光、定妆市场火爆。

1、面膜关注度最高

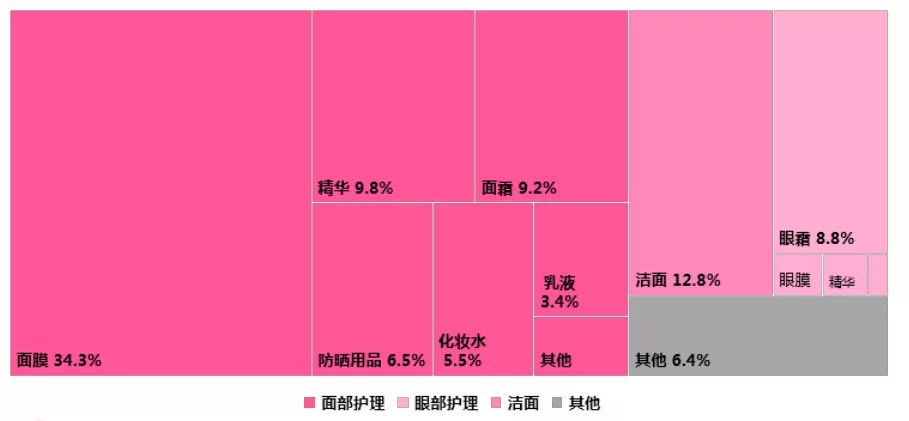

护肤品中,面部护理产品关注度最高,眼部护理和洁面产品的关注度相当,其中面膜的关注度高达34.3%。

2、4品牌晋升TOP10品牌

高端护肤品排名较稳定,韩国品牌后WHOO首次进入TOP 10榜单;大众护肤榜单的新晋品牌中,颜沐诗、Ray的面膜关注度较高;JMsolution的防晒品更热门。

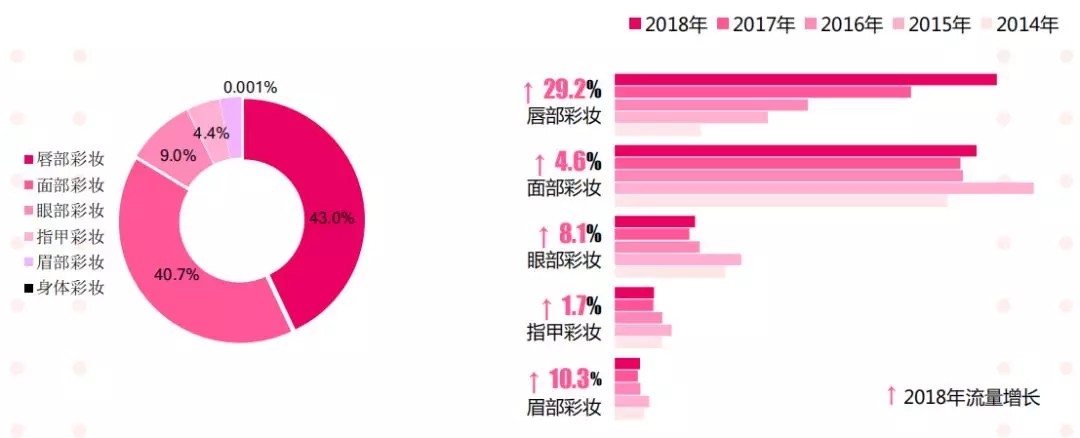

3、唇部彩妆持续增长

唇部彩妆关注度首次超过面部彩妆,且保持29.2%的高速增长;身体彩妆:婚纱霜、身体素颜乳近两年逐渐受到关注。

4、基础洗护产品关注度高

美发护发产品中,基础洗护类关注度高增速快,流量占比之和超过70.0%。

2018年增长最快的黑马:阿道夫洗护类产品关注度排名首位,且流量增长了88.2%;卡诗洗护类流量增长了192.9%;花王染发产品流量增长了143.3%;Fujiko造型产品(蓬蓬粉)流量增长了1396.3%

三、男士更加偏爱高端产品

男士化妆品总体流量小幅下降,其中护肤、彩妆、美容护发、香氛等主要品类均有增长,仅身体护理类降幅较大。

数据显示关注度TOP10的品牌中,增长最快的均为高端品牌。

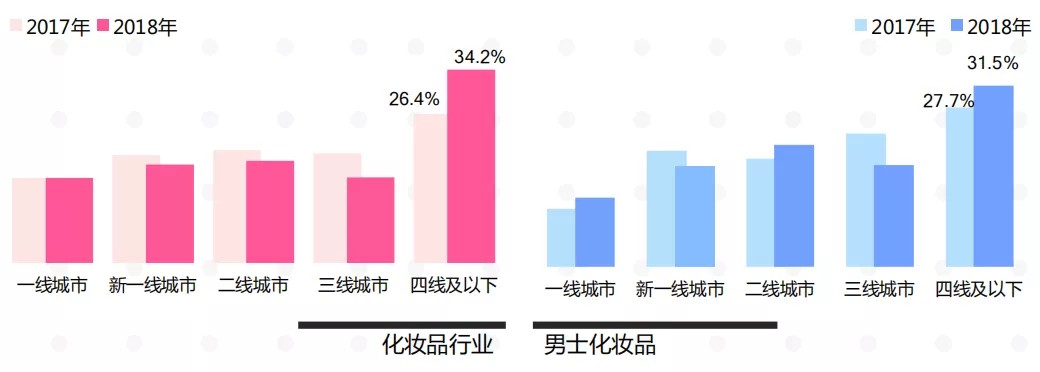

四、化妆品关注用户主要是高学历人群

化妆品关注用户以19~34岁高学历人群为主,华中和四线及以下城市用户的化妆品需求明显增强,男士化妆品仍以“自购”为主。

化妆品关注用户和网购用户重合度高;除网购化妆品外,男士化妆品关注者网购手表首饰、礼品、运动户外的比例也比较高。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。