编者按:本文来自微信公众号资本邦,作者梅茜,创业邦经授权转载。

一小时,波司登61亿港元,没了!

6月24日上午10点,沽空机构Bonitas Research(博力达思研究)发布针对波司登国际(3998.HK)的做空报告指控:

波司登管理层存在腐败情况,公司涉及多项欺诈,包括夸大收入与利润,未公开关联交易,以及以天文数字的高价向未公开内部人士收购资产。

波司登的主席高德康(“高董事长”)已经从波司登偷走了他所能偷的一切,让上市公司背负着超过波司登实际资产的应付款和借款。

Bonitas更指:“波司登的股价最终将毫无价值,给予其0港元的估值”。

也就是说,这家做空机构认为,波司登“一文不值”!

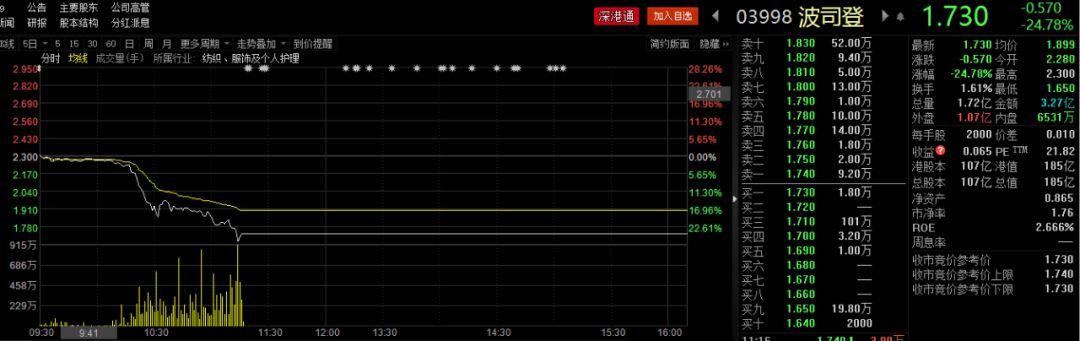

被“狙击”的波司登今日早盘股价骤跌24.78%,截至停牌前股价1.78港元/股。

波司登遭做空后股价闪崩:

图片来源:东方财富Choice数据

我们来看一看做空机构对这家中国最大的羽绒服企业提出了哪些指控?资本邦摘选了本篇报告的重点内容。

指控一:财务造假:虚增利润174%

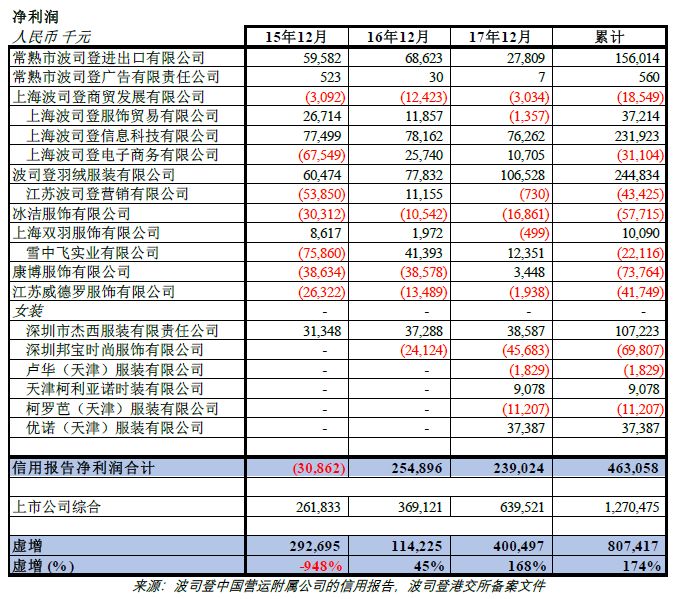

做空机构认为,波司登自2015年起在其于港交所备案的文件中捏造了8.07亿人民币的净利润,虚增了174%!

Bonitas通过对波司登中国附属公司信用报告的分析显露了大额的未披露应收款和应付款,似乎是源自波司登的附属公司(可能也包括与高董事长的私人公司)之间的大量虚假交易。

“这些虚假交易被用来夸大业务量,并以虚假利润呈现于波司登对外公布的财务报表上。”

做空机构指出,虽然港交所的备案文件披露波司登累计3年净利润为13亿人民币,但合并中国信用报告的财务数据显示,波司登附属公司产生的净利润仅为4.63亿人民币。

也就是说,波司登捏造了8.07亿人民币的净利润,虚增了174%。

图片来源:Bonitas报告

做空机构认为,波司登内部人士通过一个由直接和间接持有附属公司构成的迷宫进行了虚假的公司间交易,以此实现捏造利润。这些波司登中国附属公司的资产负债表通过无法解释的大额应收款和应付款来藏匿虚假利润。

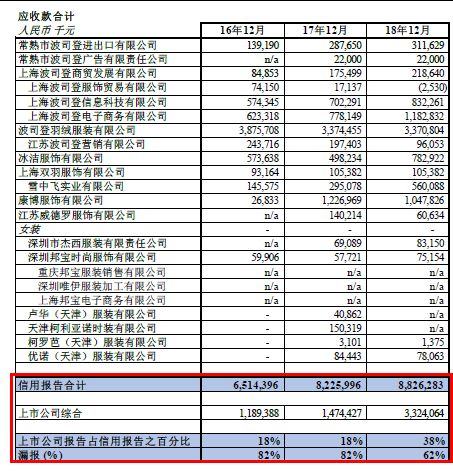

做空报告特别指出了四家附属公司,分别是为波司登贡献最大营收的中国附属公司波司登羽绒服装有限公司以及三家中国主要附属公司康博服饰有限公司、上海波司登信息科技、上海双羽服饰有限公司。做空机构认为它们的应收款余额均高乎异常,大额应收款余额来自虚构交易量的虚假利润。

2018应收款余额:

图片来源:Bonitas报告

此外,Bonitas的这份做空报告还认为:波司登的门店数量有所减少,尽管标榜其长久以来的盈利能力,波司登报告的资产负债表已从净现金转为净负债。

做空机构怀疑:这是波司登在其报告的财务报表中包含捏造利润的一个症状。

指控二:董事长向未披露的关联方转移20亿元

做空机构认为,波司登管理层的腐败“首屈一指”。通过尽职调查,做空机构发现波司登的主席高德康(“高董事长”)和他的同伙通过以下方法从波司登少数股东掠夺资产:

波司登在其财务报表中捏造了人民币8.07亿的利润以吸引投资者的兴趣。

波司登在向内部人士进行的多次收购中将对价灌水20亿人民币。

以极优惠价格(人民币540万元,也就是披露对价的10%)将5,600万人民币的实物资产卖给高董事长。

向持有波司登65%以上股份的波司登内部人士支付重大历史股息。

做空报告花了很大篇幅描述高董事长利用三个虚假交易将波司登的现金和股票转移给未公开的关联方,这三个交易分别是波司登对杰西,邦宝和天津女装的收购。尽管波司登声称其主要收购来自独立第三方,但在工商局备案的股权转让协议显示,波司登的三个主要收购均来自高董事长的同伙周美和。

其作案手法是:事先以低价购入一个几乎没有价值的中国女装品牌,然后在一到三年内,以高达40倍的溢价将其转卖给波司登。

做空机构认为,高德康和他的同伙通过以泡沫估值购买资产这一策略,已经从波司登掏取了20亿人民币的现金和股票。

这三笔收购交易如下:

1,2008年,周美和以人民币1,650万元购买并投资杰西品牌,然后在2011年以人民币6.64亿元的价格出售给波司登,在3年内获得了高达3,924%的回报。

2,2013年,周美和以1,750万元人民币购买了邦宝品牌,然后在2016年以人民币7.15亿元的价格出售给波司登,在3年内获得高达3,986%的回报。

3,2015年8月,周美和以人民币5.3亿元购买欣悦集团,然后在2017年以6.6亿元人民币的价格出售给波司登,两年内回报率达25%。

在波司登这几个收购中,波司登为从周美和收购的企业支付了15倍至21倍净有形资产的高价,买到的资产中95%为无形资产,周美和三年获得约4,000%回报。

波司登三起收购案价格和无形资产分析:

图片来源:Bonitas报告

做空报告指出,高德康计划的核心人物是未公开的关联方,周美和和孔圣元博士。该机构进一步指出,有证据表明,周美和是一名参与邦宝交易的未公开关联人士,也是所有三项收购中的卖方。

孔圣元是波司登的前任执行董事,他离开波司登后成为了一名能够帮助高董事长牟利暴利的马仔,担任深圳邦宝的董事长,法人和股东。

在这个位置上,孔博士被委托接收波司登支付的股份对价,做空机构怀疑这些部分对价会在欺诈计划的核心成员中进行分配。

孔博士是邦宝交易的主要卖方。波司登却告诉投资者和监管机构,邦宝的卖方是独立的第三方。

以波司登收购深圳邦宝品牌为例,Bonitas列出了高董事长的同伙周美和和孔圣元是如何逐步提升深圳邦宝的估值并出售给波司登。做空机构认为,邦宝收购中存在非常明显的恶意误导行为。

在杰西交易案例中,做空机构认为,上述收购案背后的激励和真正动机似乎是以牺牲少数股东的利益为代价,将现金和股票转移到高董事长的同伙手中。

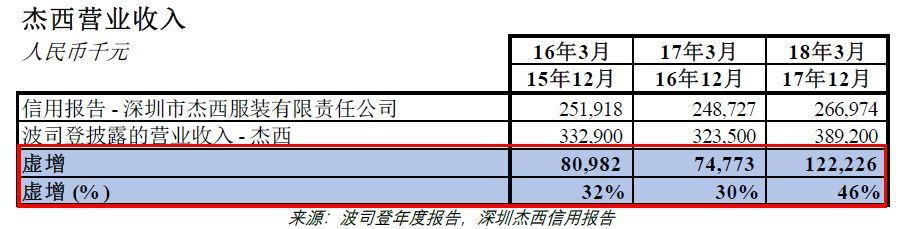

此外,做空还报告指出,从2015年到2017年,波西登将其在杰西品牌的收入夸大了30%至46%(每年7,500万至1.22亿元人民币)。

图片来源:Bonitas报告

Bonitas称,当波司登的捏造利润计划被揭露,加上波司登的短期负债即将到期,预计高董事长将判断以偷来的资金来支撑一家本来就注定崩溃的公司的股价是一种浪费。

做空报告还指出,波司登从没收到卖给高董事长的物业款项。

2017年2月17日,波司登向高德康的私有企业山东康博置业有限公司(“山东康博”)出售了一处人民币5,600万元的房产。

波司登的子公司山东冰飞服饰有限公司(“山东冰飞”)是山东房产的卖方。

购买当时,高德康支付了初始对价的10%(人民币540万元),剩余的人民币5,200万元反映在在波司登的资产负债表上显示为“其他应收款”。

波司登资产负债表上应收山东康博的其他应收款在2018财年消失了,表示山东康博在这一年支付了对价。

做空机构认为,前述交易给波司登留下了一笔人民币4,100万的应收款,而这笔应收款没有从高德康处获得利息。做空机构认为,高德康是将波司登的资产转移给自己的私人公司。

做空消息曝出后,波司登的股价直线崩盘,公司股价在停牌前最大跌幅逾27%。随后波司登紧急宣布于上午11:16起在香港暂停股票交易。

在这短短的一个多小时里,波司登的股价大跌24.78%,报1.73港元/股,市值蒸发60.9亿港元。

图片来源:波司登停牌公告

据相关媒体报道,有公司投资者关系部相关负责人随后称,“沽空机构的报告对公司的质疑涉及多个内容,公司目前也在认真看报告,报告中所涉及的内容,无论是从营收、关联交易、收购层面等,均不属实。公司会尽快针对该沽空机构的报告内容正式发声,做相应的澄清。”

资本邦获悉,目前波司登董事会正在紧急开会商议如何反驳做空,澄清公告经讨论后会第一时间发布,不太清楚沽空机构的目的。

值得一提的是,波司登将于2019年6月26日(本周三)公布全年业绩,目前正处于缄默期,做空机构或是看准了时机,选择在此时公布做空报告,让公司如何反驳对方面临很多限制,所以内部还在讨论。

但是也有波司登内部人士表示“公司基本面以及新品的反应都没问题,单纯被海外机构做空。”

波司登是中国最大的羽绒服企业,专门售卖集团的六大核心品牌羽绒服装,包括波司登、雪中飞、康博、冰洁、双羽、上羽。通过这些品牌,集团提供多种羽绒服产品以迎合不同阶层的消费者。2018财年,波司登提出“聚焦主航道,收缩多元化”的战略,对波司登进行品牌升级。

公司于2007年10在港交所上市,从财务数据来看,波司登的业绩一直相对稳定,一直未曾出现过亏损的情况。近两年公司业绩明显好转,增速提高,品牌升级战略成效显着。

图片来源:东方财富choice数据

就在上一周,两家券商国信证券、国盛证券在研报中均给予波司登“买入”评级,称其行业龙头地位稳固,改革成效持续释放。

而东方证券则在本月早前发布看好研报认为,“波司登是国内长期第一的羽绒服龙头企业,公司于2007年在香港成功上市,营收于2013财年达到历史巅峰93.3亿元,但此后由于门店粗放式扩张和业务多元化等不利影响,2014财年开始收入和利润出现下降。近年通过对战略、渠道、品牌和供应链等方面升级和调整,公司的业绩和股价自2018年大幅反弹,实现再次腾飞。”

资本邦了解到,Bonitas这家做空波司登的沽空机构来头不小。其创办人Matthew Wiechert曾创立了知名沽空机构Glaucus Research。

图片来源:Bonitas公司官网

从以往的做空历史来看,这家做空机构似乎尤其偏好亚洲公司——

早在今年1月15日,BONITAS Research发布《和信贷=欺诈》报告,做空号称纳斯达克中国互金第一股的和信贷公司(股票代码:HX)。BONITAS Research认为,和信贷是一个欺诈公司,并预期其在美上市的股份将一文不值。

不过和信贷的股价却没有受到这次做空的明显影响。做空报告发布当日,和信贷的股价还上涨了6.02%,随后股价微跌1.06%。

截至6月24日,和信贷最新股价是2.25美元/股。

图片来源:东方财富choice数据

“和信贷的股价并未出现过大的波动,一方面可能是因为Bonitas近期频出针对中国公司的做空报告,而且操作手法基本一致,大家都已经明白这家做空机构的套路。找到上市公司存在的可疑点以及问题点,然后提出质疑,但是大部分时候并未能切中要害。”有分析人士认为,对于做空机构来说,多是打一枪换一地的方式,很少出现死磕一家公司的状况。能做空就做,做不了也就跑了。

这一次,波司登能否这么好运呢? Bonitas的此次做空是否“击中其要害”?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。