![]()

编者按:本文来源自创业邦专栏作者小谦,创业邦经授权发布。

在花呗为蚂蚁金服赚了不少钱之后,大家似乎看到了消费金融领域的有利可图。只是这一领域的门槛还算比较高,不是巨头可能还玩不起来。而且,不是每个巨头都有勇气去跟阿里硬碰硬。

但美团好像已经跟阿里对上了,在外卖领域就几乎是美团和饿了么二分天下。同为生活服务领域内的翘楚平台,美团想要继续深耕发展,就不得不扩展更多的业务板块,这势必会触及更多阿里的利益。在不久的将来,二者或许在消费金融领域展开一场争夺战。

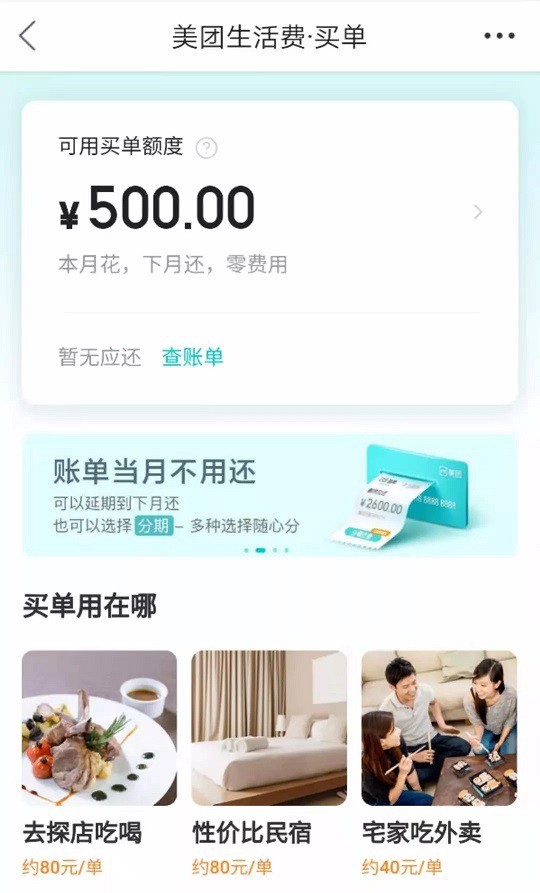

近日,美团就上线了一个“买单”服务,满足用户小额消费贷款、分期需求,是一种新型信用付,对标的正是支付宝的蚂蚁花呗。

这个无论从外观还是服务性质上,都与支付宝蚂蚁花呗极其相似的“美团买单”,在背靠美团巨大规模的基础上,或许将成为支付宝蚂蚁花呗的强大对手。

只是,面对已经在信用付领域深耕多年的蚂蚁花呗,这个有着国民APP支付宝做后盾的蚂蚁金服,美团买单能够挑战它的地位吗?

蚂蚁花呗年赚34亿,美团“买单”又将如何?

一说移动支付,大家首先想到的就是支付宝,作为国内移动支付“一哥”,支付宝全球用户超过10亿,中国占7亿,拥有相当大的用户规模。现在,在移动支付普及后,大部分消费者已经养成了出门不带现金的习惯。

除了线下购物支付外,我们一般在淘宝或者天猫购物的时候,使用的都是支付宝。而支付宝本身,在不断地更新改进的过程中,也推出了很多新东西,不仅仅局限于移动支付功能。比如,已经拥有3亿用户的蚂蚁花呗,就受到了很多年轻消费者的喜爱。

在超前消费以及分期贷款越来越普遍的现实情境下,蚂蚁花呗迎合了当代消费者“早买早享受”的消费观念,对于一些暂时没有能力购买的奢侈品,比如手机、球鞋、包包等,很多人都选择使用花呗分期。

虽然从伦理的角度而言,蚂蚁花呗似乎纵容了人们的物欲,但实际上,也有很多消费者使用蚂蚁花呗是为了提升自己以及自己的生活质量,比如购买线上课程等类似的提升自我修养的。

市场上有分期贷款的需求,蚂蚁花呗就有足够的市场价值。现在蚂蚁花呗拥有3亿用户,根据网易新闻报道,2017年花呗营收65.96亿元,净利润34亿元。经过两年的发展,由于市场上没有对标的产品,现在花呗赚的肯定更多。

当市场上没有精准对手的时候,蚂蚁花呗自然是一家独大,占有绝对优势。但是,当拥有4.2亿活跃用户的美团入局之后,蚂蚁花呗算是迎来了首个重量级的挑战者。

根据美团公布的2019年第二季度财报数据显示,美团营收、毛利分别达227亿元、79亿元,同比增长约50.6%、179.5%。实现了成立以来的首次盈利,由此可见美团发展渐好的趋势。

其中,最值得注意的是,财报数据还提到美团的交易用户数已经有4.2亿,活跃商家数为590万。财报还单独披露其新业务的收入,包括美团单车、美团打车、美团买菜等,这些新业务为美团带来了不少新增长点,在传统业务增长不再的时候,如何深耕存量用户的价值就是美团现在在做的事情。

目前,除了外卖业务外,美团覆盖的消费场景包括单车、打车、酒店、买菜等用户吃、穿、出、行全场景,贯穿用户的日常轨迹。这些都可以更好的获取用户数据,了解用户消费行为,从而有利于美团获取用户资质信息,为未来的的业务板块提供数据参考价值。

可以说,美团现在称得上是一个互联网巨头,而其布局“买单”最大的优势就在于流量和场景。

其实,这并非美团首次布局金融业务,早在去年,美团就推出了“美团生活费”试水金融,在这之后,也是一直努力地做到合规化,先后获得第三方支付牌照、小贷牌照、保险经纪牌照、银行牌照。而据流财经报道,美团推出的面对B端商户的生意贷,日放款已突破2亿元。

现在美团“买单”还未完全开放,只对那些经常使用美团的用户开放,而且“买单”额度根据个人账户资质有所差别,分别有500元、1000元及1500元等。这一模式跟花呗极为相似,有了花呗的成功案例,虽然“买单”现在额度小,但是相对而言风险也更小,而且美团上面的使用场景如外卖、单车、买菜、酒店等,也都是一些客单价低但是高频的消费,因此也更符合用户的消费需求。

总之,美团“买单”来势汹汹,作为一个生活服务大消费的一个平台,配合美团生态里面的各项业务,再加上美团一贯的补贴政策,未来势必会有更多的一些蚂蚁花呗的用户被美团买单抢走。

巨头阿里已经称霸主,美团为什么还要做“买单”?

针对消费者的小额信用付,属于风险较低、市场规模和需求又还是比较大的一个金融业务,是一个可以长期在营收、资金管理、盈利方面实现良好运作的业务。

显然,蚂蚁金服已经在这个领域里面堪称霸主地位,主要有支付业务、消金业务和财富业务。据阿里巴巴财报披露,按照自然年计算的话,蚂蚁金服在2015年、2016年、2017年的税前利润分别为42.54亿元、29.06亿元、131.90亿元。

这与其背靠支付宝的10亿用户不无关系,比如说,虽然个人提现收取千分之一的手续费,但面对几十万亿级别的交易量,对应的也是数百亿的营收。同样的,一个用户用花呗分期买了一件千元商品,虽然手续费只有百分之零点几,但面对亿级的成交量,营收也毫无压力。而且花呗是从消费者和商家两两端赚钱。

而美团4.2亿的用户也不容小觑,在自身生态覆盖了多元消费场景之后,美团能够基于现有的用户更好地去获得新的盈利点,哪怕是未来的盈利点,这都非常合理。

同时,美团“买单”能够有效去截流,用户无需通过第三方支付平台付款,直接在美团APP内就可以完成消费,可以让更多用户持续在美团生态里面去消费。

目前外卖、电影、旅游等各种消费场景服务,美团的生态完全可以满足。美团生态日趋成熟的背后,如果能够基于消费金融也就是美团买单来形成交易支付闭环,那么这就可以更好地留住用户在美团生态里面的发展,培养用户直接使用美团“买单”,先消费后还款的支付习惯。

美团买单其实就是更多的培养用户粘性,从用户角度而言,在美团购买商品或者服务之后,不用付现金,也不用跳转其它APP,这样更加快捷便利。这也是为什么,美团“买单”前期不走盈利路线,甚至会投入大量的营销成本,牺牲一定利润,进一步扩大生态业务的原因。

正如美团王兴的那句名言——“互联网已经进入下半场”,那么,在这样一个流量红利见顶的下半场,美团想要获取新的流量入口已经很难,可能获取一个新用户要花更多的成本。因此,面对阿里这个同样生态强大的对手,美团只有建构自己的生态闭环,深挖存量市场价值,才能够更好的去争夺阿里市场。

“买单”分得一杯羹容易 但离颠覆蚂蚁花呗还很遥远

按照美团目前的体量,美团买单的出现一定会对蚂蚁花呗有一定的影响,这对于培育用户去体验更多的美团服务,其实还是大有帮助的。

毕竟花呗更加侧重于电商,而美团却自有多元场景,业务渗透率高,且都是高频服务,一旦用户养成‘买单’支付习惯,很容易对外开放,加上美团的支付牌照,更能轻易掌握用户的收入数据,这是美团的优势。

美团携4.2亿的用户体量强势进入面向消费者的信用付金融领域,剑指蚂蚁花呗,自然会给后者带来不小压力,这对于美团来说是一个巨大的机会。

如果美团能够利用好自己生态内的各种消费场景,通过众多小单的量级积累来扩大规模,从日常习惯养成上突破,那么美团想要分一杯羹,其实很容易——但是阿里这个老大哥的地盘也不是美团轻易能够抢占的。

虽然美团买单的入局会让蚂蚁花呗产生不少的压力,但同时蚂蚁花呗自然不会坐以待毙,肯定会采取相应的措施应对挑战,而且美团的很多优势相对于阿里来说也是有其“护城河”所在的。

具体说来,蚂蚁花呗的用户粘性十分高,经过几年的市场培育,淘宝、天猫用户早已经习惯用花呗直接购买商品,而这个习惯对于美团用户而言却是一个全新的尝试,教育成本是一定需要花费的。即便是在美团的外卖业务上,阿里生态里面的饿了么也足够与之竞争。

而且支付宝在用户印象中,天生就跟金融沾边,从余额宝到借呗、花呗,不管是消费还是投资,大家已经习惯用支付宝这个超级APP来完成一系列生活支付。而美团显然没有足够的金融属性。

其次,蚂蚁金服已经具备十分成熟的业务模式,支付、消金、财富三大板块都为阿里带来了巨大的营收,并且已经实现盈利。而美团买单现在肯定是亏钱状态。

同时,美团用户可能更偏向年轻化,消费能力和意愿更强,当然相应的收入可能不是很高,可能更容易造成坏账率。这就一定程度上增加了美团“买单”的资金风险,控制成本也相应提高。

总之,在蚂蚁花呗称霸多年的江湖上,美团“买单”想要抢走的一定的市场,并非不可能,但前提是肯定得牺牲一些利益。

未来,美团“买单”如果继续和蚂蚁花呗正面刚,那么肯定会“向对手学习”,所谓知己知彼百战不殆,在蚂蚁花呗的模式被验证是成功的情况下,买单学习花呗可以少走很多弯路,但想要超越自己的“前辈”,美团买单目前还远远不够,颠覆一说还遥遥无期。

值得一提的是,随着美团的加入,可以预见不久之后,消费金融领域会吸引更多的玩家进场。巨头打战,最终争的是第一第二,只要有人敢挑战第一的位置,自然会有越来越多的观望着进场,那些边角的利润也足够让一些小型玩家参与进来。因此,对于蚂蚁花呗来说,将要面临的对手可能不仅仅是美团买单这么简单,想要保持现有地位,蚂蚁花呗可能也需要“求变”。

文 |小谦,小谦笔记(http://xiaoqianbiji.com/)创始人,互联网观察员,数十家科技媒体专栏作者,微信请联系net1996,转载请注明版权

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。