编者按:本文系专栏作者投稿,作者金融外参。

十月一日临近,各电商平台开启“双十一”预售活动,一年一度的电商购物战火就此点燃。

早起的鸟儿有虫吃,曾经被誉为“电商第四极”的蘑菇街,早在10月15日就已启动了“双十一”超前预告的直播节目。四天前美股收盘之时,蘑菇街股价是其他中概股里涨幅最高的,达到了21.36%。然而深入探究发现,披着“电商第四极”外壳,蘑菇街光鲜亮丽的表面背后隐藏的是市值严重缩水的隐忧。

坎坷上市路

蘑菇街也曾风光一时,2016年完成D轮融资后,蘑菇街估值达到30亿美元。在社交平台领域,其用户活跃度是仅次于国内微信、新浪微博、陌陌的第四大社交平台。根据Trustdata信诺数据的统计,蘑菇街以2.99%的月度覆盖率,位列国内第五大移动电商平台。

那年,蘑菇街与美丽说合并后陈琪就开始计划IPO冲刺,但因遭遇资本寒冬计划被迫搁浅。直至2018年,蘑菇街经营现金流大幅度流出,难以长期维持平台运作加上一级市场融资困难,蘑菇街只能寄托于上市寻求资本支持以此保命。由此,蘑菇街于2018年年底在纽约证券交易所成功挂牌上市,证券代码为“MOGU”,并号称“时尚电商第一股”。

强行上市的结果可想而知。公开资料显示,蘑菇街上市首日,股价跌幅一度超过17%,报收14美元,市值为15亿美元。直至2019年9月初,市值仅剩不到2.5亿美元,“时尚电商第一股”蘑菇街的市值折损领跑所有公司,距离当年阿里2亿美元的收购价仅一步之遥。

随之而来的还有,蘑菇街营收、用户和产品品质等方面的缺陷一一暴露,资本逃离市值缩水。

一、亏损边缘挣扎

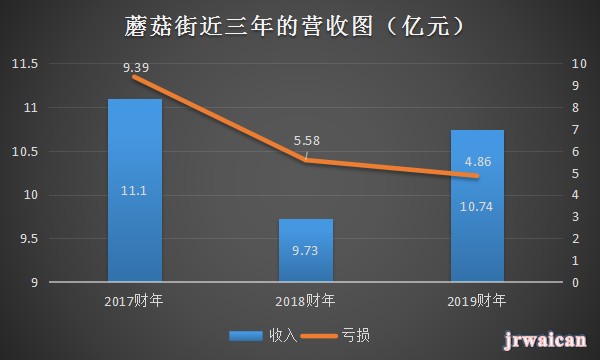

蘑菇街的营收一直浮动于10亿元区间内,没有新的突破。蘑菇街财报显示,2017财年总营收为11.1亿元,2018财年的总营收为9.732亿元,2019财年营收有10.743亿元,同比增长了10.4%。

与此同时,经营亏损还未消停。2017年净亏损达到了9.391亿元,2018年亏损收窄至5.581亿元,2019年经调整后净亏损为2.397亿元,同比收窄了42.96%,2020财年第一季度亏损降至4230万元,同比缩减43.5%。虽然蘑菇街的亏损在逐步收窄,但蘑菇街的运营依旧是入不敷出,何时盈利成为迷题。

2. 用户增长瓶颈

蘑菇街定位年轻女性群体,从垂直电商领域切入,希望能够在淘宝、京东的包围之下,杀出一条“血路”。可现在的蘑菇街却因这“精美”定位,早早地触碰到“天花板”。

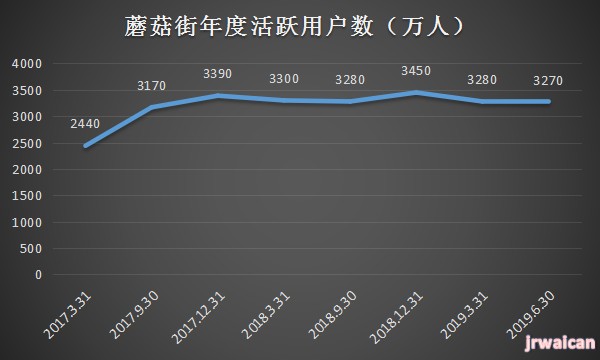

官方数据显示,截至2019年3月31日,蘑菇街平台的年度活跃用户数相较于上年同期变动不大,为3280万,但相较于2018年12月31日的3450万还流失了170万用户。在2020财年第一季度内,蘑菇街的活跃用户仍在下滑,为3270万人,增长几乎处于停滞状态。

与“巨头”阿里相比,蘑菇街的年度数值远远难及淘宝一个季度的用户增长数量。阿里公布的2020财年第一季度的财报披露,淘宝年度活跃消费者达到6.74亿,是蘑菇街的两百多倍。

蘑菇街会陷入上述窘境的原因在于,一是由于蘑菇街的核心用户是“二三线城市中喜爱潮流时尚风格的年轻女性”,其用户体量必定偏小。加之蘑菇街没有下沉进行延伸,平台的GMV还“静止”在老用户的复购率上。二是,蘑菇街相比其他竞争对手而言,内容特色不够突出,平台可替代性强,这就导致了它的用户粘性不足,流量容易流失。

3. 亟待提高的平台体验

蘑菇街将商品价位多集中于100元左右,确实容易令人心动。不过,北京阳光消费大数据研究院统计发现,北京市消协2018年检验的商品中,蘑菇街5个样品全部不达标,不达标率高达100%。此外,在黑猫投诉平台上输入“蘑菇街”的关键词,投诉内容绝大部分是涉及货品质量问题。

商品质量有问题,再低廉的价格也无法挽留用户的心,毕竟品质和体验才是吸引用户的“王道”。据CBNData发布的《新时代“自我关爱型”年轻女性金钱观与消费趋势洞察报告》显示,购买贵价和奢价产品的女性消费者中,90后比重逐年上升,潜力可观。再说,蘑菇街想做的“时尚目的地”,在一定程度上时尚跟高价之间是画等号的,但“低价”却让蘑菇街难以触及高端品牌和高消费群体,始终不是长久之计。

金融折戟,直播续命

眼看着上市结果不尽人意,蘑菇街另谋出路。那年,网贷行业兴起很多互联网企业纷纷开辟网贷业务试水金融。金融领域就此成为了蘑菇街“迈出”尝试的第一步,各类金融产品应运而生。

不幸的是,蘑菇街试水时机没选对,此时P2P网贷正迎来史上最大的“爆雷潮”,国家监管政策密集出台进行严厉管控。根据媒体统计,截至2018年11月底,网贷行业累计停业及问题平台达到5245家。由于蘑菇街的金融产品体量规模较小,在面临监管严控的互联网金融环境下极易“凋零”。仅上线不到一年的P2P种豆宝便宣布退出,其余的金融产品流量转换情况也并不乐观。

业务投资接连失败的蘑菇街,不得不重新审视自身问题,而彼时直播风口来了。

关于要不要做直播电商业务,蘑菇街内部争论不断,最后靠蘑菇街CEO陈琪拍定:“一定要上,直觉是对的,上了再说。”于是乎,蘑菇街便倾身直播带货,渴求扭转局势。

从营收结构的变化可以看出,蘑菇街对直播业务的势在必行。蘑菇街的收入为三大板块,分别是营销服务收入、佣金收入和其他收入。梳理蘑菇街的财务数据发现,过去近三年的时间里,其营销服务一直在降。2017财年,蘑菇街营销服务收入为7.40亿元;2018财年减少至4.77亿元;2019财年,营销服务收入又同比下滑16.97%至3.957亿元。而在2020财年第一季度里,佣金收入为1.294亿元,占比高达52%,已取代了营销收入,成为蘑菇街的营收主力。

在“红人”的培养上,蘑菇街专门制定培育独家主播计划。蘑菇街于7月31日对外发布了“2019蘑菇街直播双百计划”,计划于年内孵化 100 个千万级电商主播。一方面,不断加大技术支持;另一方面,为新入驻主播提供培训服务。通过实战型授课,帮助新人主播快速熟悉和上手电商直播技能,从而实现新主播100 天内完成百万单场销售额。

“淘宝能做直播是因为它庞大的供应链、海量商品。我们靠的是人。”蘑菇街CEO陈琪如是说。显然,蘑菇街正在努力打造一套体系化的新人主播孵化体系,把网红渗透到自己电商业务结构的各个环节中去,甚至在电商业务的基础上构建出一个以“网红经济”为核心的新业务,来为平台导流实现购物转化。

然而,培养一个带货能力超强的主播,并不是一件容易的事情。首先,各大电商巨头也在加大力度扶持主播,再者蘑菇街5%-20%的佣金比率明显高于其他电商平台,对比之下蘑菇街的吸引力不大。另外,直播业务除了要保证主播的专业性以外,更关键在于衔接上下游供应链,以促实现C2M(Customer-to-Manufactory),保障厂商们的生产有的放矢,将库存风险降到最低,最终起到优化供应链全链路的效果。

因此,为了帮助主播和商家做好对接,蘑菇街先后发布时尚选品中心、全球美妆供应链等项目。截至目前,合作的供应链超过300家,收录全球近3000个时尚品牌,已初步形成全球时尚品牌库。

从调整业务重心到培养网红主播,再到供应链的改造,这一切也都符合公司CEO陈琪所说的:蘑菇街正实施三大关键战略,包括加强直播业务的基础设施建设、增加主播数量和直播时长以及开发更多元化的变现工具,吸引KOL并培养他们的创造力。

2020财年第一季度的财报显示:蘑菇街平台GMV(成交总额)为41.72亿元,同比增长2.6%,其中时尚内容的重要载体和时尚商品销售的高效转化场景直播业务录得GMV 13.15亿元,同比大增102.7%,占平台GMV总量升至31.5%,较去年同期的占比16%翻倍。

从财务数据来看,蘑菇街起家的直播电商对业务增长是具有强劲带动力。不过,直播带货这条路并没有那么通畅无阻。

依旧负重前行

蘑菇街自诞生以来,一直在直播电商这条路上兜兜转转,现在的它仿佛又回到了最初起家主打直播、高喊“我的买手街”的样子。只是,环境已经变了,蘑菇街的转型阵痛还在持续着。

蘑菇街曾为淘宝导流近10%的流量,却惨遭淘宝封杀,由于大部分一二线品牌资源被阿里和京东紧攥手心,使得被封杀的蘑菇街“元气大伤”。即便后来蘑菇街选择与美丽说合并,且获得腾讯小程序以及QQ钱包流量接口,发展态势也未见明显起色。

近日,“口红一哥”李佳琦因介绍某款不粘锅,结果直播翻车打脸,引来诸多网友调侃,而这不过是“网红带货”野蛮生长问题的缩影。

国家近几年对电商和直播的监管阀口在不断收紧,严抓问题平台和产品,电商直播的门槛随之变高。蘑菇街的报表披露,运营管理方面的费用仅有人民币34.2百万元,对比同行显然低了许多,尽管蘑菇街努力优化产品渠道,但要形成一套完善的监管机制恐怕需要一些时间。

资金匮乏的蘑菇街无法与明星长期合作,也没能签约头部主播。这样的困境,让淘宝、抖音等平台乘虚而入,吸引了诸多成熟的主播跳槽。此外蘑菇街的促销活动缺乏创新,活动力度与淘宝、京东等电商平台相比,缺乏吸引力,致使蘑菇街的名气尚未打开,没有形成良好的口碑效应。

最后,AI、AR以及5G技术的到来又给予了互联网电商行业无限的希望,蘑菇街加码研发、投注直播是必然的选择,可是,缺少足够资本支撑的蘑菇街在这条烧钱的道路上能坚持多久?况且对于新技术的渴望不仅是蘑菇街一家,淘宝等电商巨头也聚焦其研发,技术争夺如此激烈,何时才能熬出头还是个问题。

说到底,蘑菇街始终缺少一笔可供挪腾的资金来实现“浴火重生”。可以预见,陈琪孤注一掷的直播业务,依然无法“扶起”蘑菇街。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。