编者按:本文来源深响,作者马小军、亚澜,创业邦经授权转载。

你已经有多久出门没带钱包了?

移动支付成为生活的标配,对于从业者来说也就是第一阶段使命的达成。但这也意味着移动支付作为一个领域已经走进了高台期——高增长渐渐逼近天花板,平台与服务商都必须找到新的突破口。

不安的情绪在行业中蔓延,每个人都在探索问题的答案。前不久,支付宝在北京举办了服务商大会,700人的会场硬是挤了1000人,服务商群一公布瞬间就有300人入群,工作人员也在现场被服务商围了个水泄不通——火爆现场的背后,实际上也反映了服务商在移动支付市场进入高渗透率阶段后转型过程中的焦虑。

增长红利期仅靠跑马圈地就能获得高增长、高收益的“美好时光”一去不复返。在移动支付高渗透率的今天,服务商基于推广、接入服务就能获得高增速的日子已经成为过去式。想要维持增速,服务商必须把服务继续做厚,全面走向数字化经营的新模式。

单一模式限制服务商的发展

服务商是移动支付行业绝对的关键角色。

他们是移动支付平台的“好帮手”,也是连接官方平台与商家的桥梁,借助平台能力帮助商家接入支付及提供运营、营销等其他增值服务。

但伴随着行业进入高台期,单一的业务模式正制约着服务商的发展。

据「深响」了解,目前市场上已有支付服务商近万家,他们的收入来源主要是支付差额返佣——这样的模式使得服务商遭遇两面压力:一方面,扫码支付成为常态,支付巨头降低佣金,例如微信从7月1日起,针对服务商奖励从0.2%下降至0.1%;另一方面,服务商的成本越来越高,研发、运营、BD(商务拓展)等支出巨大。

而其他利润来源还包括面向代理的技术服务费、大客户系统开发费、支付系统贴牌、硬件销售及维护费等,但这些收入占比不高,稳定性也不够强。

如果只是延续以往的模式,从商户接入数量增长上获取增量,业务只会越做越小。

图片来源:艾瑞

第三方调研机构艾瑞数据显示,2018年一季度以来,第三方移动支付交易规模的同比增速持续放缓。伴随着用户移动支付习惯的建立以及移动支付场景覆盖率的不断提高,中国移动支付市场交易规模已经结束了快速增长期。

而在商户端,蚂蚁金服数据显示,早在2017年,全国就已经累计有4000多万户商家靠二维码贴纸实现收银数字化。微信支付2019年的最新数据也显示,微信连接的个体商户与商家已经超过了5000万。

当市场的渗透率到达高位以后,服务商的整体收入来源仍以支付差额返佣为主,收入结构单一,难以突破。与此同时,以接入为主的服务高度同质化,缺少服务商之间的竞争门槛,就容易市场竞争溢出,陷入价格竞争的苦战。

“移动支付已经从跑马圈地进入到了纵深连接阶段,服务商随着市场变化都在寻求新商机,但九成以上都面临转型难题,”一位头部服务商代表在大会现场表示。

移动支付服务从增量市场,转入了存量市场,想要继续保持高增长,就必须转换业务模式,找新的增长点。

服务商转型之路

新的增长点在哪儿呢?商家的需求指向了深度服务的机遇。

一位行业头部服务商表示,在支付功能之外,现在商家客户都在关心营销系统、数字会员。而支付宝核心服务商之一哆啦宝的副总裁白川也提到尾部、臀部商户的需求,这些小店商户没有品牌、市场却很大,在中国至少有上千万家,他们的数字化程度几乎为零。

当移动互联网从C转向B,解决商家数字经营难题成为了新的增量空间。但找到了数字化经营的钥匙的服务商还是陷入了尴尬——“现在做扫码服务商和做科技公司一样,要投入上百人的研发团队,加上运营和商务拓展,要达到日均交易100万笔的规模可能需要3000多万的成本支出,转型需要的资金压力巨大,”有服务商透露。目前市场上大部分服务商自建技术能力有限,且整体盈利情况也进入了增长放缓期。

转型需要不断提升、拓展自身技术研发能力,同时加强行业生态间的协同,这其中投入的技术、人力、运营等成本给服务商带来了相当大的压力。而当生态中的关键角色遇到了麻烦,平台的优化和帮助就显得更加义不容辞。

转型困境考验着服务商,更考验支付宝,怎么帮助大家稳定收入,把握趋势,降低门槛,帮大家拿到数字经济的门票都是关乎生态繁荣稳定的重要问题。今年以来,支付宝和微信都更新了服务商政策:微信支付方面主要是调整此前的返佣政策,公布刷脸支付设备奖励政策;支付宝则维度更多,包括延长服务商扶持期、发布花呗分期激励政策、针对餐饮快消行业推出红包码激励返佣政策、调整升级餐饮行业蓝海计划、还宣布刷脸支付补贴不设上限等。

而从这次大会上,从政策激励到产品工具的升级,再到阿里操作系统的打通,支付宝也专门针对服务商的转型困境给出一系列措施。

第一是政策激励。

事实上,支付宝每年都会发布诸多政策,之前的政策大多围绕收单服务,而这一次的政策则是围绕数字化经营服务,包括面向IoT服务商开放式合作计划,投资10亿用于小程序生态扶持,扫码点餐政策等等。

“有些我们还在研究和制定过程中,希望给大家稳定预期。”支付宝行业支付事业部总经理叶国晖透露,最近支付宝还在与部分合作伙伴做内测,帮助商户,帮助品牌商、帮助零售商去发券,支付宝则给予一些流量上面激励。

第二是产品工具的升级与创新。

支付宝小程序是一个典型案例。例如双11,品牌商的支付宝小程序与天猫旗舰店打通,这个就是支付宝“品牌轻店”,也是天猫旗舰店2.0的重要组成部分。消费者在商家小程序上完成领券等互动之后,可以回到品牌商的天猫品牌旗舰店去完成后续购买。这背后其实是营销服务商的机会与功劳。

再如IoT,它是基于移动之外数字化服务入口,在语音播报能力、轮播海报能力之外,结合支付宝小程序,“刷脸即会员”、“推荐收藏商家小程序”等功能让线下的硬件也变成了商家线上自运营的重要阵地,支付宝的工具能力会更加强大,商家也会更有粘性。

就在今年7月,支付宝宣布,未来三年,将向小商家推出免费的数字化运营工具,免费的数字收单工具等一揽子扶持计划,未来3年至少为他们节省500亿。

第三是提供IP资源帮助商户引流。

在去年11月,支付宝和欧足联达成合作,支付宝成为此后8年欧洲杯赞助商。当时这一动作被更多地解读为支付宝全球化战略的重大推进,但其实欧洲杯这个IP在国内也能汇聚巨大的流量,结合支付给商户带来新生意,也给消费带来新的增长点。

第四是阿里操作系统的打通。

无论是小程序还是IoT,这些环节都是阿里巴巴商业操作系统的重要组成部分。而随着支付宝小程序与天猫、淘宝、高德、阿里云、钉钉等打通,整个阿里系服务商生态也有望进一步打通。除了支付宝提供的以上支持,阿里巴巴其他的产品、技术、能力也在为支付服务商提供数字化转型支撑、与大阿里生态的生意机会。

第五则是人才的培养。

为了扶持服务商,阿里还将打通阿里云和钉钉,开设支付宝大学,与淘宝大学、1对1服务助手等通过培训,为服务商提供战略、管理、执行指导。

“大家团队强了,大家的能力强了,我们才能更好地服务我们共同的商户,我们才能共同分享数字化带来的巨大红利。”叶国晖表示,支付宝内部已经给整个计划定下了KPI,力争实现“百、千、万”目标,即打造100个数字化经营服务标杆样本,助力1000家服务商伙伴实现转型升级,培养10000名数字化经营人才。

毫无疑问,支付宝所提供的这些能力也是服务商刚好迫切需要的。

武汉利楚商务服务有限公司CEO王朋认为,过去服务商只需要蚂蚁金服给支付的能力、分期的能力,就能把事情干得很红火,但现在确实发现商铺抱怨线下生意很难做,“我需要有更强的东西(来服务他们)。”

王朋之所以会选择和支付宝合作是因为“支付宝在B端非常超前,能够规划后面一两个阶段,而且能提供具体的产品”。

他口中所言的后面一两个阶段,实际上就是数字化转型的真正大局。

“移动支付是进入数字化经济体的一张船票”

在支付宝的这次服务商大会上,叶国晖也提出了一个观点:移动支付是线下数字经济的重要入口,以支付为起点的全域、全链路数字化经营是必然趋势。

从用户路径来看,这个思路并不难理解。移动支付是一个高度数字化了的入口,相当于是线下消费与线上经济之间的一个关键性的连接点。

虽然商家都希望通过今天数字化会员管理的手段来增加用户黏性、提升收入,但摆在面前的第一道门槛就是如何将每天线下庞大但转瞬即逝的客流无缝连接转化为自己的数字化用户、数字化会员,做到可追踪、可持续服务。

从消费者从到店、消费,到支付离店的整个过程来说,支付实际上已经是目前数字化程度最高、开发成本最小的一个环节。因此,从支付切入,通过小程序等等方式,将线下客流导向线上生态,是现在从用户路径上来看最顺畅、阻力最小的一条道路。

支付宝的思路就是作为大底层,将支付完成后的后端路径都为商户和服务商打通:入口一旦打通之后加上数字化手段,就能增加流量、增加触点;支付完成后,消费者还能继续被导入支付宝的生活号、服务消息、去卡券包、会员中心、花呗频道等等。

这也能将以往简单的促销手段,更丰富多样化,寻找到更多平台、商户、用户多赢的消费场景——比如说,现在很多高价值的商户,在双十一期间最重要的促销,反而不是打折,而是花呗分期免息。相比起简单的大促,这样的组合操作能创造更多的可能性。

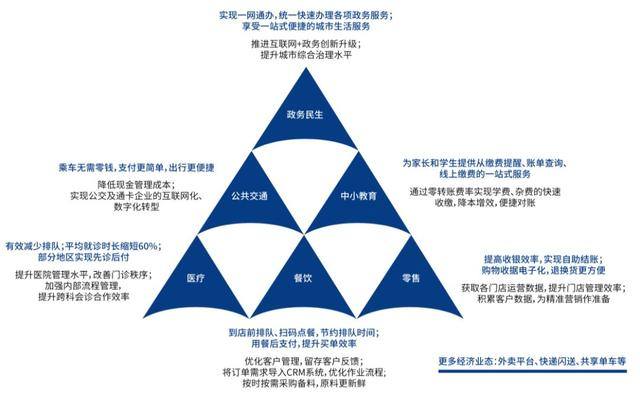

移动支付主要关联行业来源:2019中国移动支付发展报告

从移动支付切入,原先移动支付的服务商,则在这个过程中可以进一步更深地介入到对商户的服务中——从原先仅仅局限于收单业务的服务商,进一步变成数字化的代运营商,为商户提供会员、营销等等一系列新的运营服务场景。

未来深耕各类商户的到店需求,其实还能拆出相当多可以数字化的服务场景,对今天的服务商,或是说未来的数字化代运营商来说,则将意味着巨大的增量空间,以及新的商业机会。

类似支付宝这样的平台,自然也希望生态内的服务商升级产品、运营等能力,从而把握住数字经济发展的红利——无论是以SaaS服务的形态,还是以更重的代运营的模式,对于平台来说都是生态中的增益、增至产品,是一个更可持续发展、更能将业务做厚的方向。因此,业内的平台目前也大多在引导及支持服务商转型。

像这次支付宝的服务商大会上,就可以看到阿里在尝试以「小程序+IoT+会员\卡券营销」打法,给生态内的服务商做基础建设上的支持。

“小程序用来预装备数字化店铺连通阿里经济体,底层基础设施全部上,合作伙伴帐号系统全部完备,帮助我们商户进行数字化运营。可以把我们商户自运营跟阿里经济体的中心化运营很好地结合起来。在小程序上,我们差不多有500个工程师花了一年时间打造技术底层,接下来还可以跟IoT设备全面打通,我相信基于这个合作伙伴会有非常大的空间。” 叶国晖在大会现场表示。

除此之外,阿里巴巴整体还计划为整个服务商生态提供政策、服务,以及代表着流量机会的IP,成为经济体的大底层。

中金分析师姚泽宇指出,当前移动支付已经进入下半场,流量红利已经见顶,未来比拼的是“生态”效应,也就是“支付带来的叠加价值”,包括信用、理财、保险、信贷、营销等多种服务。

从这次服务商大会看来,在下半场的竞争中,支付宝的打法已经较为明确了:支付宝已经给出了政策、创新、能力、人才与大阿里生态打通等五方面的业务策略,明年3月份还希望有一百个合作伙伴标杆,帮助一千家合作伙伴转型升级,从移动支付的服务商变成数字服务的服务商。

叶国晖现场也给出了支付宝对接下来几年的一个预判:“以移动支付为代表的整个移动互联网走到今天,对整个商业形成改变,整个商业形态全面数字化,整个数字化转型升级,我认为未来会持续3到5年,甚至5到10年,这个过程中有很多新的商业形态,商业步骤、商业组织诞生出来,我觉得我们在座各位一起经历这个时代非常有意义。”

数字化升级的浪潮将为商户创造新的降费增效的机会,同时也是服务商真正延长生命线、获取生命力的机会所在。对于服务商而言,与其焦虑于今日,不如放手探索新的机会所在,寻找新的增长曲线,与快速发展的趋势共命运。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。