编者按:本文转自深响,作者鸿键,编辑丁直仁,创业邦经授权转载。

核 心 要 点

▪ 云业务成为腾讯最大的增长亮点:三季度腾讯云业务收入47亿元,超过2018年全年营收(91亿元)的50%。

▪ 腾讯营收放缓的主要原因为主要业务板块的增速在放缓,而网络广告收入同比增速下降最为明显。

庞然大物腾讯依然处在缓速前进的道路上。

11月13日,腾讯公布截至2019年第三季度财报,财报显示,按非国际财务报告准则:

经营盈利为人民币285.44亿元,同比增长27%;经营利润率由去年同期的28%上升至29%。

期内盈利为人民币250.86亿元,同比增长23%。

净利润率由去年同期的25%上升至26%。

按照国际财务报告准则:

经营盈利为人民币258.27亿元,同比减少7%;经营利润率由去年同期的35%下降至27%。

期内盈利为人民币209.76亿元,同比减少10%;

净利润率由去年同期的29%下降至22%。

相较另一家互联网巨头阿里巴巴本季度在营收和净利上双双取得同比40%的增长,腾讯本季财报算不上太亮眼。

受三季度业绩影响,腾讯今日早盘跌2.26%,报320港元。而过去一年里,腾讯股价始终徘徊在400港币以下,未能再现过去持续上涨的势头。

腾讯近期对外释放的信息显示,自去年930以来,其在构建技术中台、发展产业互联网业务方面的布局,将在短期内拖累腾讯的增长步伐。

从腾讯各业务板块营收来看,云业务成为最大的增长亮点,转型效果初显。但无法忽视的现状是,产业互联网仍处早期投入阶段,回报周期较长,金融科技、云业务是“明天”,“今天”的增长还是要看增值服务和广告。

而受宏观环境及激烈竞争的影响,虽然对社交业务流量价值的挖掘维持了腾讯广告业务的增长态势,但整体来看,腾讯广告业务持续疲软,与字节跳动系相比,腾讯在信息流、短视频方面仍处追赶状态,腾讯在这块业务上的成败将决定其广告业务的业绩,进而影响腾讯的实际业绩表现。

财报详解

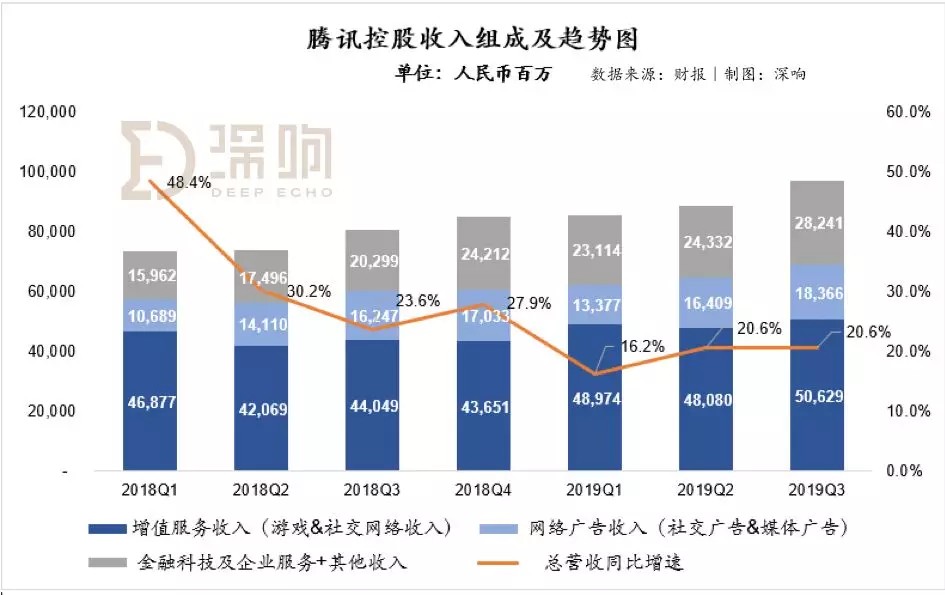

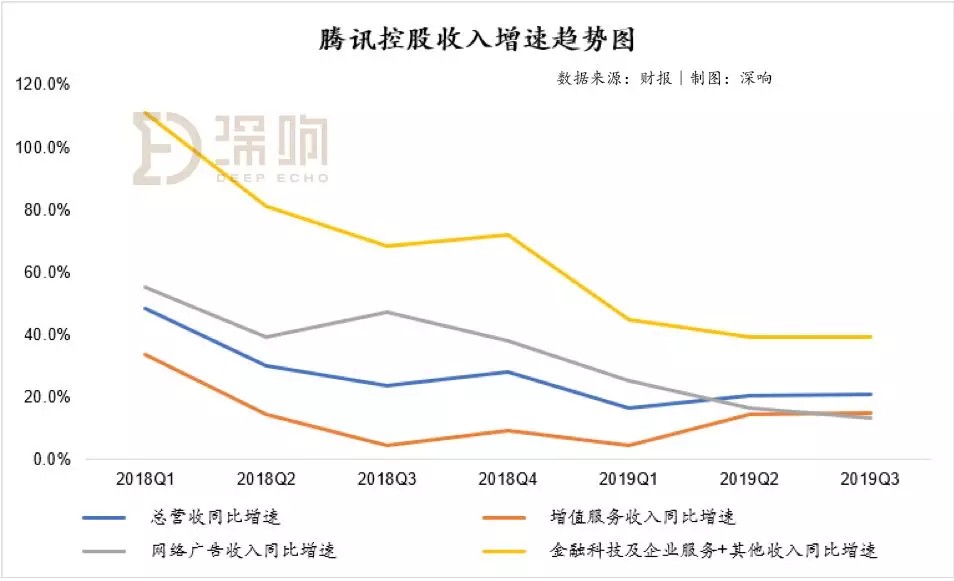

腾讯2019年第三季度营收为972.36亿元,同比增长21%,延续了自去年第三季度以来的低速增长态势。

营收放缓的主要原因为主要业务板块的增速在放缓,其中,金融科技及企业服务和其他收入的高速增长态势已经趋于平缓,增值服务同比增速稳中略有上升,而网络广告收入同比增速下降最为明显。

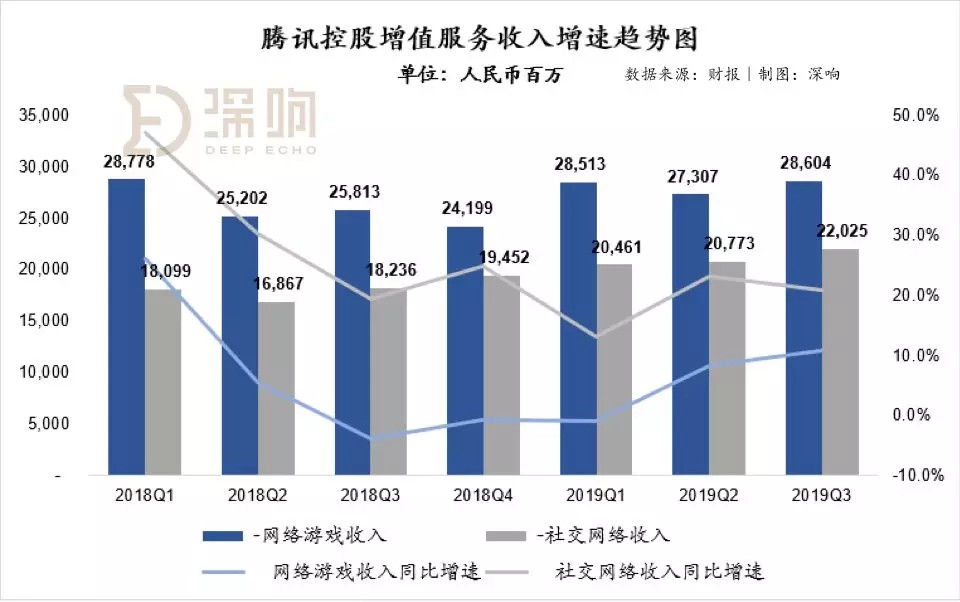

从营收结构来看,以游戏收入为主的增值服务依然占大头。

财报显示:网络游戏收入为286亿元,同比增长11%,较上一季度增长5%,占总营收的比重为29%。其中,手机游戏收入总额达到243亿元,同比增长25%,增长的原因为国内游戏市场表现强劲,另外国际市场为游戏收入增长带来10%的贡献。

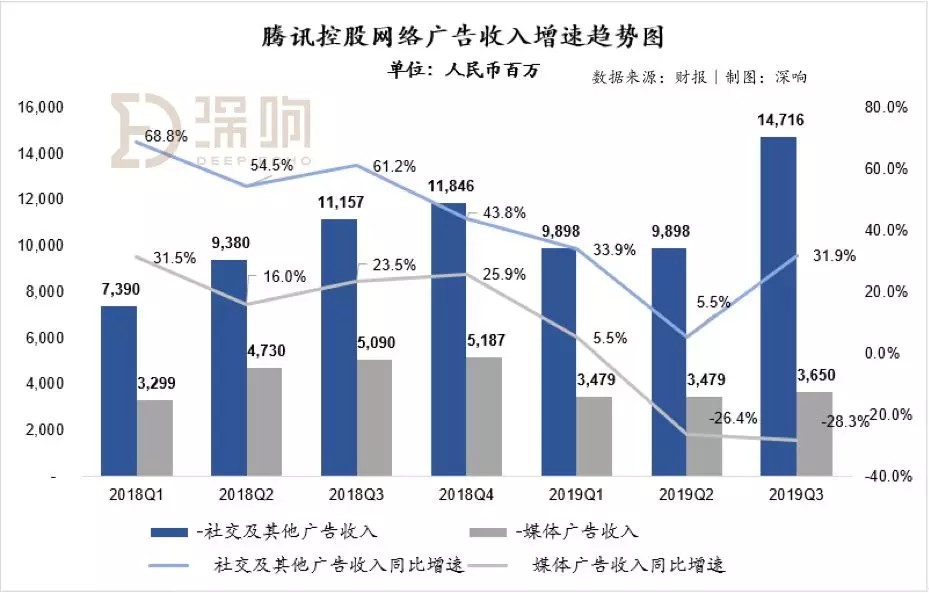

腾讯第三季度网络广告业务营收183.66亿元,同比增长13%,其中,社交及其他广告收入增长32%至147.16亿元,但媒体广告收入同比下降28%至36.50亿元。

社交及其他广告收入的增长,主要来源于微信朋友圈广告库存及曝光量的增加,以及移动广告联盟的收入贡献。媒体广告的颓势则主要与媒体平台(如腾讯视频)因内容排播时间不确定,导致广告招商收入减少有关。

值得注意的是,第三季度正好是腾讯组织架构升级一周年,腾讯在金融科技及企业服务的收入同比增长36%至267.58亿元,其中腾讯重点发力的云业务收入单独披露,在第三季度腾讯云业务收入47亿元,同比增长80%,超过2018年全年营收(91亿元)的50%。

三季度,腾讯经营费用为192.58亿元,经营费用率为19.8%,整体经营效率平稳,其中,销售及市场费用为57.22亿元,一般及行政费用为135.36亿元。

主要产品的具体数据变化为:

第三季度微信及WeChat的合并月活跃账户数达11.51亿,同比增长6%;微信小程序的日活跃用户超过3亿。

QQ的智能终端月活跃账户数为6.534亿,相比去年同期下跌6%。

整体来看,正处转型期的腾讯仍在缓速前进,云业务收入的高速增长是本季财报的最大亮点,但值得注意的是,云业务收入对整体营收的贡献占比仍然不高,而且结合腾讯的净利表现来看,短期内,云业务的增长对整体净利水平的改善效果并不明显。

目前,受移动互联网红利消失的影响,腾讯社交产品的用户增长已经趋于平稳,监管环境的变化影响了游戏业务的表现,广告业务的疲软表现成为拖累大盘的最重要因素,而对于目前的腾讯而言,短期的营收、净利润和市值的提升,广告仍是重要的突破口。

“翻车”的朋友圈挑起大梁

11月13日,在腾讯发布第三季度财报这天,奥迪在微信广告上“翻车”了。事情讲起来有些滑稽,奥迪Q8在微信朋友圈投放了广告视频,结果内容播放的却是英菲尼迪的广告。

腾讯广告很快进行了回应,称在对接宁波区域汽车朋友圈广告投放时,发生广告素材错播情况,收到反馈后,相关广告已下线。该广告于9点上线,于10时30分暂停,总曝光为3959次,共花费202元。

虽然这次小乌龙在社交媒体上引发了讨论,不过对于腾讯广告业务而言只是一个小插曲。仔细拆解不难发现,腾讯广告业务的增长主要源于对微信流量价值的挖掘,微信朋友圈广告已经成为腾讯广告业务的主要拉动力。三季度财报显示,腾讯广告业务正在遭遇严重挑战,整体增速缓慢,媒体广告收入呈下行趋势。

在财报中,腾讯将第三季度的广告收入增长归结为以下几点:

游戏、教育及电子商务垂直领域的广告主需求强劲,抵消了汽车业广告需求疲弱的情况。

微信朋友圈的广告收入,随着广告库存及曝光量增加而上升。

简化广告格式及推出更多视频广告的库存,令移动广告联盟收入上升。

得益于日活跃账户数及广告曝光量的增长,以及推出了插屏广告及视频贴片广告的新格式,微信小程序广告收入亦有所增加。

根据公开数据,微博月活用户为4.86亿,广告和营销营收3.707亿美元(2019年二季度财报);百度APP9月DAU为1.89亿,百度核心增长引擎在线广告收入204.3亿元(2019年三季度财报)。而腾讯的微信月活用户超11亿,QQ的智能终端月活超6亿,广告收入为183.66亿元(2019年三季度财报)。相比微博、百度等广告大户,腾讯的流量价值并未充分挖掘。

宏观层面,今年广告业出现最多的词是“寒冬”,分众传媒、微博和百度,这三家本质上都是靠广告创收的公司都受到不小的影响。

在三家的第一季度财报中,分众传媒营收同比下滑11.78%,净利润同比下滑72.4%;微博仅实现了营收14%的同比增长,与去年的75.64%相比落差巨大;百度虽然保了营收,但净利润同比下滑105%,环比下滑116%,这也是百度上市以来首次亏损。

从今年第一季度到第三季度,腾讯的广告收入同比均有上涨,第三季度的网络广告收入达184亿元,同比增长13%。

但回归腾讯自身,C端产品拓展不利是其广告业务表现乏力的主要原因。

PCG表现成关键

已有十余年历史的腾讯广告业务与腾讯旗下产品的发展历程一致。从起家的即时通讯产品,到门户网站腾讯网,到入局视频领域的腾讯视频,再到今天月活已经达11.51亿的微信,腾讯每次扩展业务版图并在新业务站稳脚跟时,腾讯广告就有了新的增长点。

在腾讯广告的官网可以看到,目前腾讯的广告资源已有7种之多,排在最前的便是微信广告,随后是QQ广告、腾讯视频广告、腾讯新闻广告、腾讯信息流广告和优量广告以及腾讯音乐广告。

在2017年第一季度的财报中,腾讯首次将网络广告收入的分类由原来的“效果广告“和”品牌展示广告“转变为“社交及其他广告”和“媒体广告”。

图源:腾讯2017年第一季度财报

腾讯调整的不止广告分类,还有广告的业务归属和部门的组织架构。

此前,腾讯的广告业务主要分布在三处:社交效果广告由广点通、QQ平台承载、微信广告由微信团队负责、以品牌广告为主的媒体广告由腾讯网、腾讯视频承载。2015年的架构调整后,原先分属于不同事业群的广点通与微信广告合并,成立社交与效果广告部,归属企业发展事业群(CDG);包括腾讯网、腾讯视频、腾讯体育的广告业务,归属网络媒体事业部(OMG)。

在2018年腾讯备受瞩目的“930”架构调整中,所有的广告业务被整合进腾讯广告营销服务线(AMS),统一并入新的CDG。

两次调整都对广告业务进行了整合,腾讯的意图很明显,要把原本分散的广告团队和资源整合在一起。在曾经“赛马文化”盛行的腾讯,不同的广告业务各有各的团队,彼此联系不多,资源无法有效共享,受到市场诟病。

相比之前的分散,整合后的腾讯广告营销服务线本质是打通平台数据,提供更精确的用户画像,给广告主提供更精准和个性化的服务。但是在宏观环境不佳、流量增长平缓的大趋势下,腾讯要改善广告业务的疲软状态,依然面临很大挑战。

腾讯自2015年开始对微信朋友圈流量进行了变现尝试,但朋友圈广告并不是没有天花板的流量宝地,尽管腾讯2018年推出的小程序广告,以及新的流量入口“看一看”、“搜一搜”等,都可以加入广告位提高营收规模。但过多广告投放必然会损害用户体验,如何用好微信这个巨大的流量池,腾讯需要愈加谨慎。因此,结合用户体验上的顾虑,单纯靠微信拉动广告业务增长的方法存在可见的局限。

同时,腾讯C端泛娱乐产品受到来自字节跳动的强有力竞争。

在去年“930”架构调整之后,腾讯平台与内容事业群(PCG)成为腾讯TO C业务的大本营,资讯、长视频、短视频产品都被归入PCG,因此,一定程度上,PCG的调整效果决定着腾讯媒体广告业务的发展。

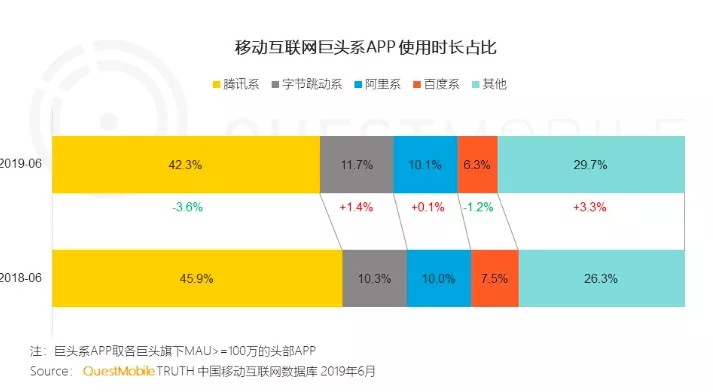

在QuestMobile发布的《2019中国移动互联网半年大报告》中,从用户时长占比上看,腾讯系、百度系下降,腾讯占比从45.9%下降至42.3%、百度从7.5% 降至6.3%;阿里系、字节跳动系上涨,字节跳动系从10.3%增至11.7%、阿里系从10%增至10.1%。

QuestMobile的数据还显示,2019年第二季度,移动互联网用户净减200万,同时伴随着的是用户时长增速放缓。在流量增长触及天花板,时长红利减弱的情况下,互相夺取地盘将是行业常态。而在移动流量红利基本消失的情况下,字节跳动凭借短视频产品逆势突围,月活用户规模同比增长超20%。

在资讯信息流市场,字节系的今日头条在用户规模和用户使用时长上都处于突出,对腾讯系的腾讯新闻客户端、QQ浏览器和QQ看点来说压力很大。

腾讯C端产品流量被字节跳动分流,面对字节系的抖音、西瓜视频、火山小视频,腾讯至今还没有拿出与之规模相匹配的产品。得到腾讯海量资源倾斜的微视,发展状态并不如人意。

QuestMobile:2019短视频行业半年报告

腾讯流量霸主的地位仍在,但现阶段的增长放缓说明其已陷入瓶颈期。对产业互联网的投入需要比较长的时间才能看到结果,短期内腾讯的业绩仍要靠消费互联网拉动,而广告是其中的重要板块。

腾讯能在短期内找到快速增加广告收入的方法吗?目前来看,仍任重道远。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。