编者按:本文来源创业邦专栏金融外参。

一个月时间不到,网易有道再次迎来了资本市场的大考。

前一次,也是第一次大考成绩难堪。10月25日,网易有道在美国纽交所成功敲钟,可国外投资者似乎并未对有道身上贴的“在中国做了13年之久”、“产品月活超1亿”、“归属中国老牌互联网巨头网易旗下”、“智慧教育公司”等亮眼标签买单。IPO当日,有道发行价被砸掉了26.47%。

北京时间11月21日上午,有道发布Q3财报,美东时间21日收盘,有道股价小幅收涨0.52美元,总市值接近16亿美元。

Q3财报意义重大,作为IPO后的首份财报,它不仅仅是有道整体运营发展情况的反馈,更是投资者用来审视自我投资决策的一份参考。事实证明,Q3财报并未让投资者兴奋起来,观望依然是投资者目前对有道的主要情绪。

究其原因,这份财报里的有道,很像一匹刚开始狂奔的“野马”,只是目的地还很远。

营收同比大涨,“两条腿”仍然不平衡

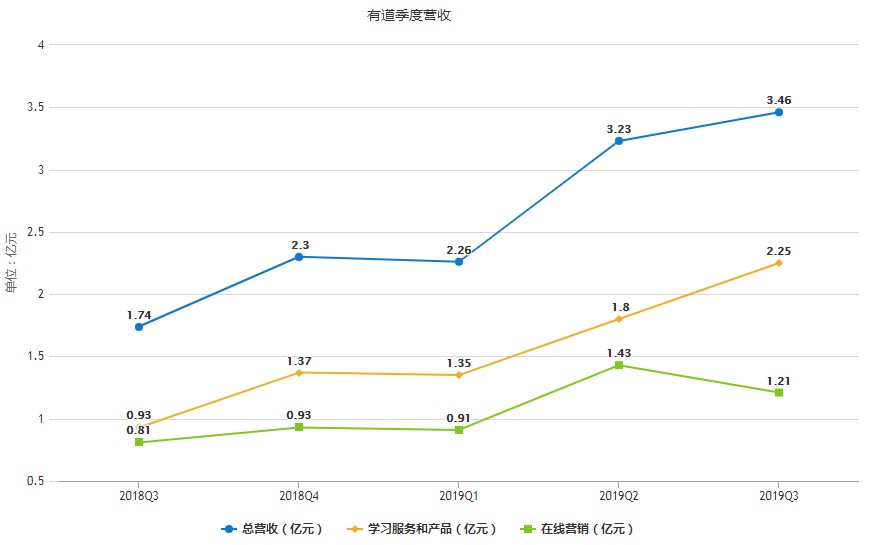

根据Q3财报,有道总营收为3.46亿人民币,同比增长98.4%,环比增长7.1%。

同比增长的驱动力主要来自于“学习服务和产品”这一业务。财报显示,Q3该项主营业务的收入为2.25亿元,同比增长141.6%。对于增长原因,有道在财报中解释为“K12付费学生规模和每位学生付费单价的增长”。

至于K12学生规模和付费单价的具体变化,有道也进行了详细数据的披露。其中,K12付费学生规模达到了92700人,同比增长179.2%,付费总额达到了1.47亿元。

K12在线教育人数规模和营收的增长驱动可从两方面看。第一,K12在线教育向好的行业发展现状。据艾媒2019上半年中国K12在线教育行业研究报告,在政策、用户认同提升、技术应用加大等利好因素的推动下,K12在线教育用户规模和渗透率不断提升;第二,有道在财报中提到的“线上课程的不断扩张”以及“智慧学习设备销售增长”,亦是驱动关键。

营收同比大涨背后,有道两大业务的平衡也在慢慢被打破。实际上,以环比角度看,Q3营收增长的全部贡献都来自于“学习服务和产品”这一项业务,因为Q3“在线营销”这项业务的收入是环比下滑的,达到了15.4%。

有道没有在财报中解释“在线营销”收入环比下滑的原因,可以推测广告行业整体需求疲软,以及来自第三方互联网资产广告供应量的下降,是两大主因。

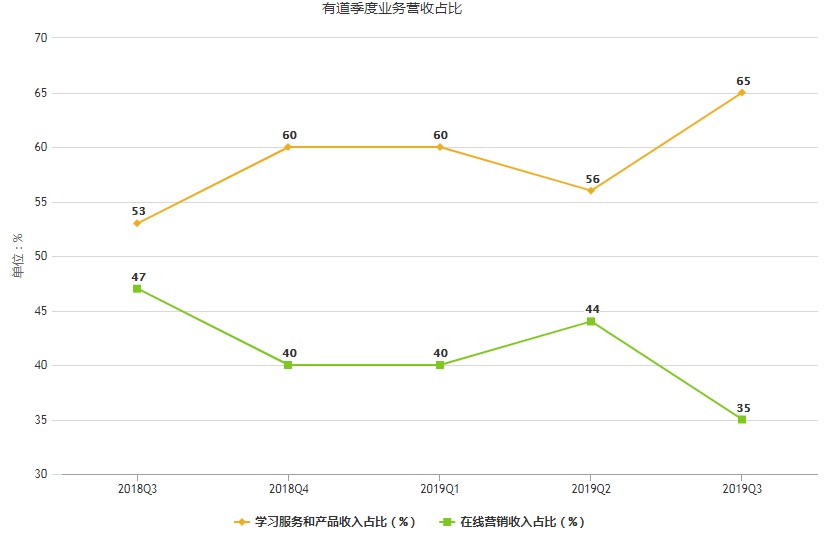

伴随着“在线营销”业务收入的下降,有道的两大主营业务在过去4个季度里逐渐凸显一强一弱的地位。2018年Q3,两大业务收入的占比还比较平衡,分别为53%和47%,到了2019年Q3,这一比例来到了65%和35%,“学习服务和产品”业务越发强势。

从2018Q3到2019Q3,“学习服务和产品”业务的收入占比不断上升,从53%到65%,而“在线营销”业务的收入占比却在不断下降,从47%到35%。

某种程度上看,两大业务正在呈现出“马太效应”,而这样的发展趋势或许是由有道主动驱动所形成的,因为“学习服务和产品”这一业务一直是有道增长的核心,有道可以通过发布更多课程和硬件产品,提振营收,而“在线营销”业务受外部环境影响更大,很难遵循确定的轨道去发展。

有道的“两条腿”在强壮程度上的变化,似乎正在让有道变成“一条粗腿”走路的发展模式。而且,随着有道对“学习服务和产品”业务继续加大投入,“两条腿”的差距还会越来越明显。

亏损飙涨,投入力度太猛

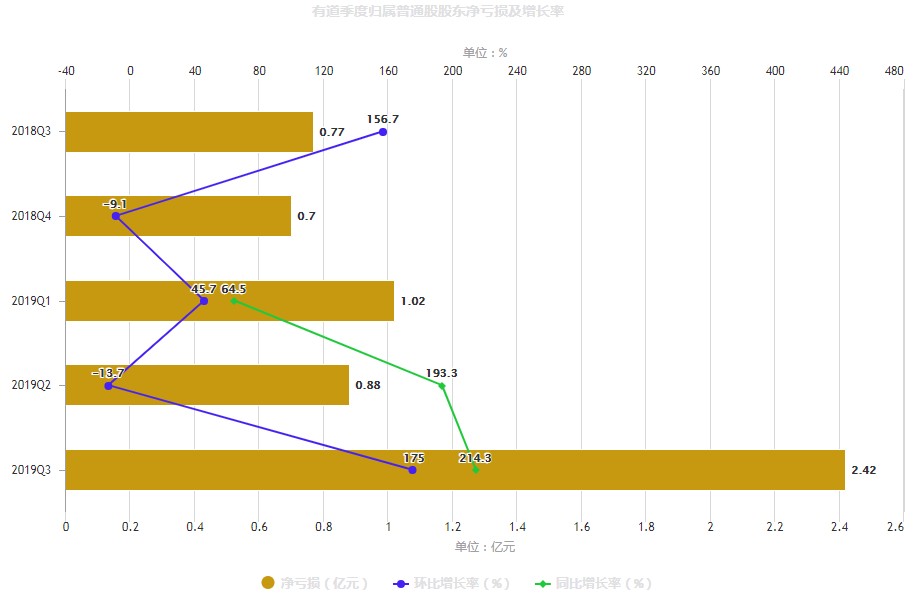

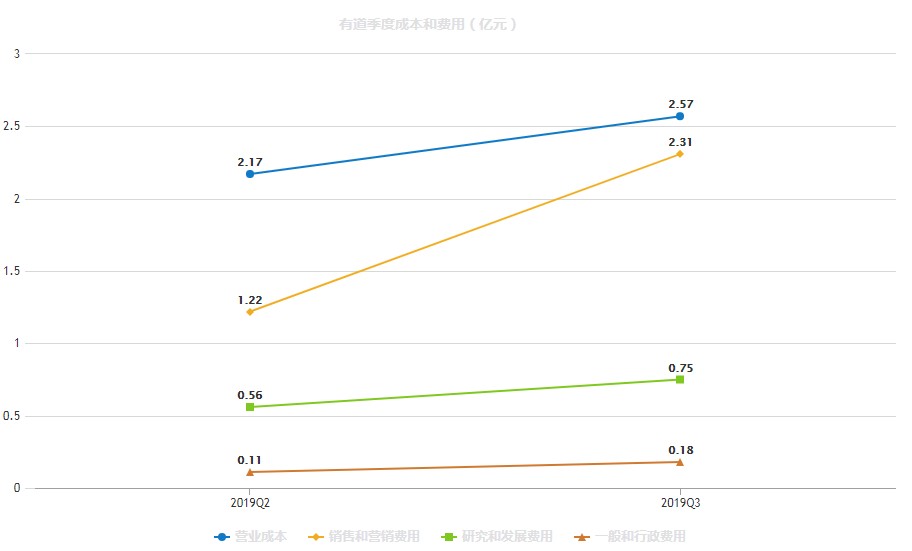

与营收一同攀升的,还有有道的净亏损。根据财报,有道Q3归属普通股股东的净亏损为2.42亿元,同比增长214.3%,环比增长175%。

值得注意,此前的4个季度,有道的亏损基本都在1亿元以下,在2018Q4和2019Q2,有道的亏损甚至有所收窄。但在2019Q3,有道的亏损却突然来个急转弯,明显与此前节奏完全不同。

对于Q3净亏损高企的原因,有道并未在财报中直接进行解释。不过,在营收增长这一前提下,可以得出各项成本变化导致净亏损的结论。

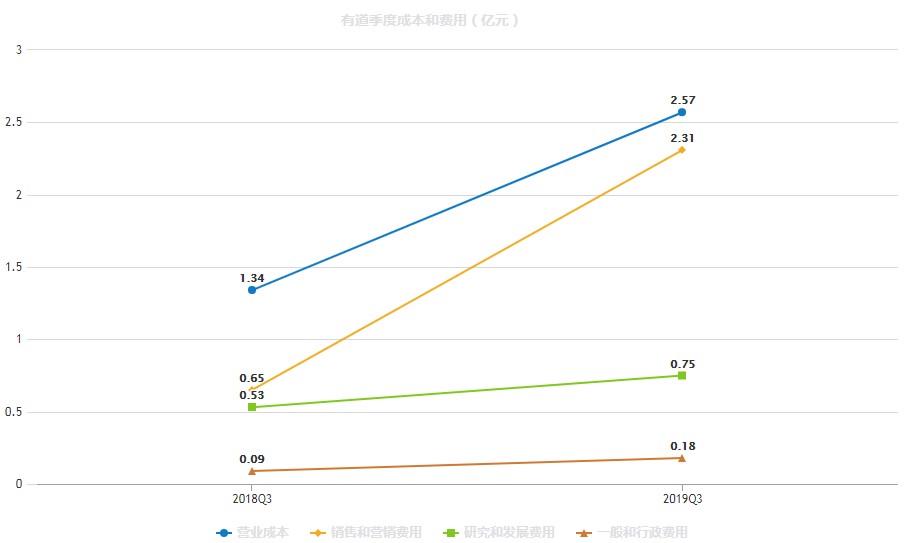

根据财报,有道Q3各项成本和费用,无论是同比,还是环比来看,都处在增长的状态。以增长速度来排列,销售和营销费用>营业成本>研究和开发费用>一般和行政费用。其中,销售和营销费用、营业成本是增长大头。

2019Q3,有道销售和营销费用为2.31亿元,同比增长255.4%,环比增长89.3%。在财报中,有道将此项费用的增长归因于三方面:学生获取、品牌优化、销售和营销员工报酬。而营业成本上,有道两项业务2019Q3加总为2.57亿元,同比增长91.8%,环比增长18.4%。

从总成本和费用占比上来看,销售和营销费用、营业成本比例差不多,在Q3都占到总成本费用的40%左右。可见,这两项成本就是导致有道亏损突然扩大的关键。

其实在上个月的招股书中,有道已经提前给投资者打了预防针。有道在招股书中明确表示:我们打算继续加大在销售、营销、品牌等方面的投资,而这预期会导致营销和销售费用的快速和持续上升。

现在来看,亏损也好,核心费用也好,它们的快速增长大概率都是在有道的发展计划之内的。而且可以断定,由于有道刚刚上市,所以这种投入趋势应该还会持续比较长的一段时间,未来几个季度的亏损,或许也会按照预期继续扩大。

付费人数提升,但K12和成人增速“两极化”

此前在招股书中,有道明确表示将把包括人数、客单价、总收入等在内的付费相关核心数据,作为提高利润的一个发力点。Q3,有道在这个目标上完成得还算不错。

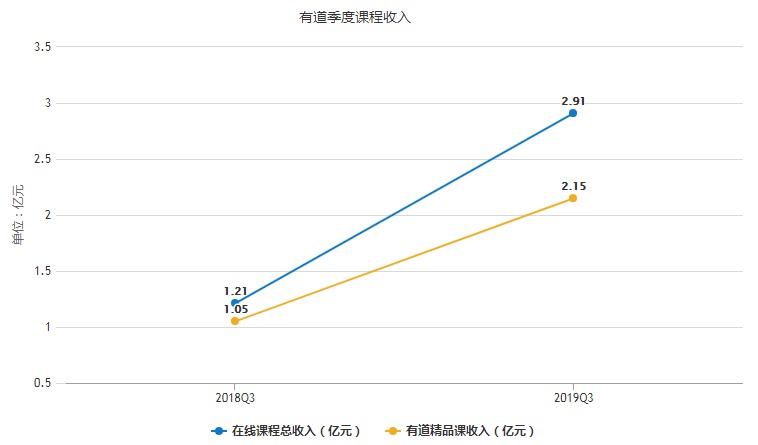

根据Q3财报,有道在线课程总收入为2.91亿元,同比增长139.8%,其中有道精品课的收入为2.15亿元,同比增长104.6%。在付费人数上,有道精品课付费人数达到了23.7万,同比增长37.6%;在客单价上,有道精品课达到了905元,同比增长48.6%。

这意味着,有道在线付费课程对学生的吸引力有所增加,这一方面要归功于有道对课程内容的快速扩展,另一方面要归功于有道更大力度的营销投入。

虽然整体付费课程数据增速可观,但以细分付费群体来看,K12却和成人表现出了非常明显的增速差异。2019Q3,K12付费学生人数为9.27万,同比增长179.2%,对比之下,成人付费学生人数则为14.44万,同比增长率只有3.8%。

两者增速的巨大差异,一方面是由有道在第三季度对K12的战略投入加大导致;另一方面,相比成人学生人数,目前处在爆发阶段的K12在线教育领域,在学生付费人数上有更大的成长空间。

某种程度上,K12与成人在付费人数规模增速上的两极分化,也佐证了有道押注K12在线教育的正确选择。

不过遗憾的是,有道在Q3财报中并未披露付费率。而在招股书中,有道其实有提到过付费率,分母是有道所有产品矩阵的平均月活数,分子是有道精品课的付费人数,大概在千分之三左右,而且2019上半年付费率同比还有小幅下滑。

有道仍需自证

上市后的第一个季度,有道跑出了比以前任何时候都要快的速度。这的确是资本市场想要的,对于有道这个有13年历史的教育企业而言,能跑出这种速度也证明有道宝刀未老。

但这还不够,相反或许还让资本市场对有道的未来发展产生了新的疑问。第一,有道的高增长速度和态势能不能保持;第二,高投入下的盈利时间表会推迟到什么时候;第三,有道的K12在线教育还有多少增长空间。

若将焦点放在K12这一有道的增长重点上,K12的付费学生的续课率、完课率如何,也是投资者们极为关心的,因为这些数据能够很好地证明有道这种爆发性增长的质量。

还有一点非常重要,有道在招股书中强调自己是一个智慧教育企业,而且在Q3,新产品发布让有道智能教育硬件收入同比增长超7倍。但目前来看,智慧能力对有道整个产品生产的驱动力似乎还不够明显,有道目前最能赚钱的服务和产品,其中的智慧价值还未凸显。

从Q3财报发布后资本市场的股价反应来看,投资者给有道的这份财报打了60分,可以说勉强及格。作为拥有上亿学生的“中国老师”,有道也需要学会做好企业发展这张定期考卷,给愿意相信它的资本市场考官们一个满意的结果。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。