编者按:本文系专栏作者峰瑞资本投稿文章,转载请联系原作者。

站在一个新十年的开端,我想和你聊聊 2020 的中国优势与机会。

中国机会是个很宏大的话题,但它与我们每个人有关。在这个特别的时间节点,撇开情绪与噪音,一起来认真打量我们身处的时代:什么是机会,什么是挑战,什么是未来 5-10 年注定会发生的事。我试着把这个宏观的话题,拆解成几个问题:

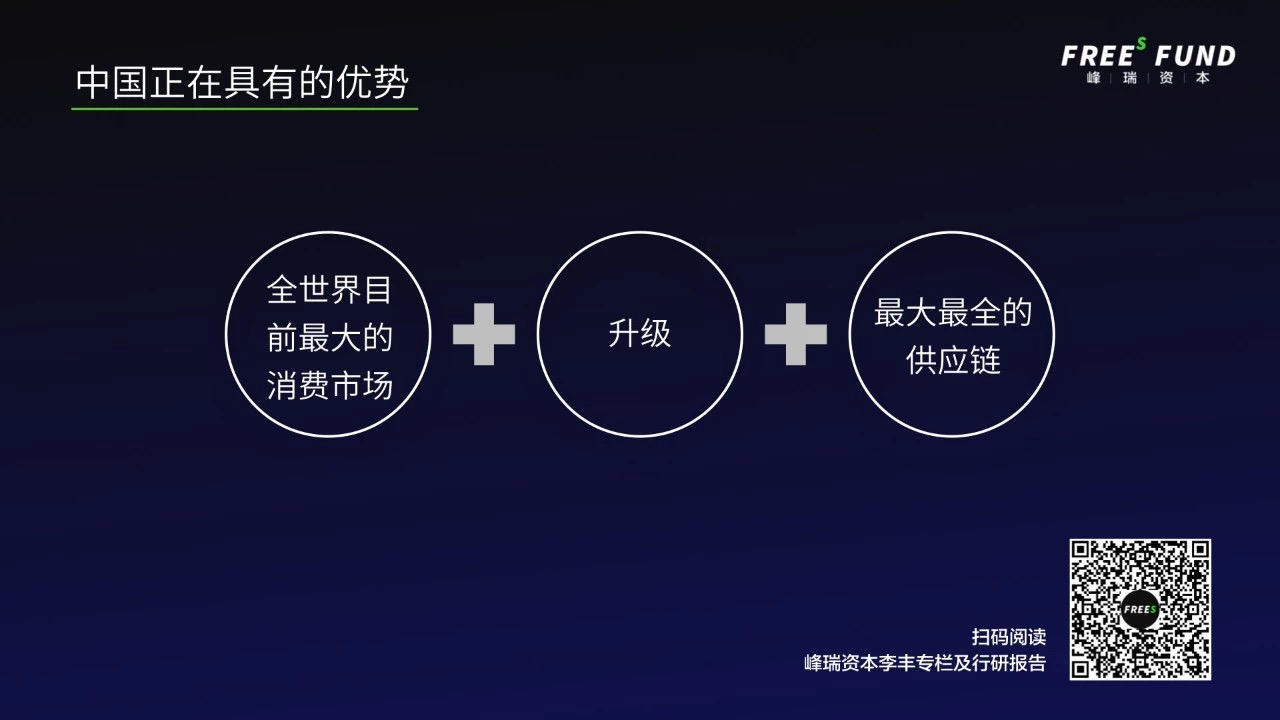

无论中国经济增长的快与慢,什么是中国已经形成的优势?为什么说,在世界经济发展的历程中,这些独特的经济现象可以称之为「奇迹」?

这些特殊的经济现象,将会带来什么样的中国创新?一个相关联的问题是,科技驱动的产业升级能实现吗,中国世界工厂的地位是否会动摇?

所有行业(不局限于消费)都能重做一遍,这背后有哪几类机会?

希望能提供新的思考角度,祝新年快乐。

回答第一个问题,中国创造的独特经济现象,可以简单概括为上图的「三个圈」。最全最大的供应链,让中国拥有世界工厂的地位;中国即将成为全球第一大消费市场;产业升级、品类升级、数字化升级的三浪叠加。这三个圈的集聚,将带来极大的效率提

昨晚罗振宇 2019-2020「时间的朋友」跨年演讲也引用了这个观点,罗振宇把这 3 个圈里的中国优势总结成一个词「中国红利」。

确实如此,在世界范围内,历史上还没有任何一个国家能同时拥有其中的两大因素,而我们正在同时拥有 3 大因素。毫无疑问,之后 5 年甚至更长时间,是中国发展与中国创新的重要机遇期,结果会超乎想象。

接下来,我们探究一下,中国到底是怎么集齐这 3 大优势的。

▍我们先看最右边的那个圈——「最大最全的供应链」。

这是中国早已具有的优势。成为世界工厂的背后,我们走过了 3 个阶段。

第一次是农村劳动力的转化。中国制造业供应链的萌芽要追溯到 1984 年前后乡镇企业的出现。

那年,包产到户使得农村富余劳动力增加,既而催生了混合所有制改革,出现了第一批乡镇企业。根据公开资料,从 1978 到 1992 年,我国有 1.3 亿农业劳动力转移到乡镇企业,乡镇企业从业人员已占农村总从业人数的 30% 左右。

事实上,回顾全球经济发展历程,还从没有国家能做到在如此短的时间内培养出如此庞大的、廉价的,且经历过初等技能培训的劳动群体。可以说,正是依托于乡镇企业的蓬勃发展,中国得以沉淀了足够丰富的工业劳动力,并形成了制造业的产业基础。

乡镇企业之后,第二波推动则到了上世纪 80 年代末 90 年代初。因为特殊原因,那个阶段中国一度受到了西方国家的联合制裁,外经贸关系被切断。买不到,就只有想办法自给自足。这带来的结果就是产业链的被迫拉长,中国制造业被迫长出了非常长的产业链。

接着,到了 1990 年代末新世纪初。首先是 1997 年的亚洲金融危机,为了对抗危机,外经贸部在次年出台了相关政策,进一步打破了以往国有企业对进出口权的垄断,使得越来越多的私营企业和科研院所可以从事自营进出口业务。接下来 2001年的另一件大事——中国加入 WTO,让外贸交易的流程得到进一步简化。

连串的推动使得越来越多的资源和资金涌入外贸领域。这带来的变化是,中国生产制造的供应链不仅能做到全球性价比最高、产业链最长,而且为了赚到更多的外汇,就必须满足全世界的消费需求,这也使得中国的产业链在接下来的十年变得又多又好。

可以说,中国「最大最全的供应链」正是在不同历史阶段或主动或被动的适应结果。这是其他国家或地区很难去复制的。除了其形成的历史过程极具特殊性,考虑到它涉及到的劳动力总量和基数之巨大,我认为这个链条很难短时间内被迁移到其他国家,或者说,这个迁移过程要比许多人想象的难很多、慢很多。

如果短时间内不用担心它被迁移,紧跟着的一个问题是,中国的供应链就止步于此了吗,它还有可能进一步以科技作为驱动力来实现产业升级吗?

过去这几年,我看到了中国科技企业们已经做了很多事情,去提升技术附加值,把产业链上的钉子即关键技术嵌进产业链。要知道,中国的工业附加值是 20% 出头,离发达国家的 35% 还有很大差距。

围绕「核心技术国产化」这个宏大战略的创新创业之所以有希望,一个重要的前提是,我们离成熟的产业链更近,因此可以快速反应,并先于对手实现技术的迭代与演进。

这能部分解释北美消费级无人机制造公司 3D Robotics 为什么败给了大疆。大疆长在硬件之都深圳,它得以与强大的供应链协作、日夜兼程,不论是反应速度,还是技术应用、创新迭代速度是美国同行没法比的。

援引《福布斯》的报道,3D Robotics 前首席营收官 Colin Guinn 曾说:「3D Robotics 的失败让我们意识到,以软件为中心的硅谷传统公司,已经很难与中国拥有强大垂直整合能力的制造商相抗衡了。」3D Robotics 后来转做无人机软件与服务,创始人 Chris Anderson 留下了一句意味深长的话,「至于硬件制造,还是留给中国人吧。」

在中美科技之争的格局里,离供应链近并基于此随时调整、快速迭代并推向市场,是做科技/产业升级无法争辩且已经被验证的中国优势。哪怕我们的美国挑战者背景强大,来势汹汹。

▍再来看第二个圈——「全世界目前最大的消费市场」,这是我们即将拥有的优势。

这个我们可以直接看数据。2019 年上半年,中国实现社会消费品零售总额为 19.5 万亿元,首次超过美国。这是一个挺有标志性的事件。12 月 30 日,商务部预测2019 年中国社会消费品零售总额将超过 40 万亿人民币,达到 41.4 万亿。尽管同年美国社会消费品零售总额数据暂未出炉,形势已经相对明朗:中国的消费市场开始与美国匹敌,并将有极大可能性超过美国,跃升为全球第一大消费市场。

而且中国现在的年均增速,是美国的两倍多。也就是说,从 2019 年开始,我们的消费能力不仅会向全世界最强迈进,而且还会越来越强。这个趋势是不可逆的,直到被下一个人口大国从整体消费水平和收入方面追上。

所以,你不妨想象下这件事背后的意义——进入 2020 年,我们不仅大概率成为全球最大的消费市场,同时还拥有最长、最多、最全的供应链。这是史无前例的。以美国为例,1960 年代美国开始消费升级的时候,其国内的部分供应链已经陆陆续续向其他国家转移了,没有真正意义上实现两大要素稳定长期的集聚。

中国之所以能够形成这一特殊的经济现象,主要因为我们人口基数太大,发展速度太快,供给足够大、足够密,以致于在我们还没有出现供应链转移的情况下,就无限接近全球最大的消费市场了,这是属于中国的经济特殊性,也是官方口径中经常提及的「中国经济有韧性」中「韧性」的重要来源。

到这里,相信你应该能理解为什么我们说同时拥有「两个圈」是个奇迹了。

▍但更幸运的是,我们还有第三个「圈」:升级。

想强调的是,这里的升级,不是单向度的。我把它拆解为三个意义上的「升级」,消费升级 + 品类升级 + 数字化升级。

第一个升级指的是城镇人口的整体消费升级。

为什么强调「整体」两个字?我们可以先来看看中国城镇人口的构成。根据国家统计局的最新数据,我国的城镇常住人口已增至 8.3 亿。如果把这 8 亿多城镇人口做个简单的划分,大概是一线城市占 1 亿左右,二三线城市占 2 亿左右,三线以下城市占 5 亿左右。

从 2018 年年底开始,大家都能注意到的一个明显的趋势就是「渠道下沉 + 消费升级」,这一降一升带来的结果就是占中国人口总数近六成的城镇人口(无论是一二三线,还是四五六七八线),大家一起开始了消费升级。这一升级背后意味着巨大的增量市场。

而在这一层升级之外,我们又叠加了第二层升级,也就是产品品类的升级。这意味着许多原本只是满足了基础功能需求的产品,开始在品质和功能上实现了大幅提升和发展。

有了消费升级、产品升级,这一阶段我们也正在经历着数字化升级。

数字化升级包括两端,供应链端和用户端。供应链端的数字化升级主要表现为自动化和智能化,而在用户这一端,最典型的就是各种各样的电商。数字化本来就是效率工具,而供应链和用户两端的数字化升级则会带来整个链条的复合效率提升。

以上,中国正处于「三圈汇聚」的机遇期,这是独特的中国机会。不过进一步,「三圈汇聚」会带来什么样的中国机会?

举你我都熟悉的手机行业为例。

谈到国产手机,相信很多人都能认同,中国已经拥有了好几个自有的国际品牌,比如 VIVO、OPPO、小米、华为。但是放到 8 年前呢,估计你我都觉得没法想象。

以我自己的经历为例。2010 年底、2011 年,我工作的机构 IDG 参与投资了小米的A 轮和 B 轮。在当时,投资小米还是个极富争议的决定。即使是最有想象力的投资人,站在当时的环境中,也很难想到中国能够在技术含量和单价较高的消费电子领域出现一个以上的世界级品牌。

回到最初,在手机领域,我们究竟是如何从不可能走向可能的,以及前头提到的 3 个圈如何起作用。

中国手机的产业链最早应该要追溯到 1999 年出台的手机生产许可证制度。在那之前,中国手机市场几乎完全是被国外手机厂商所垄断。为了扶持民族产业,「5 号文件」应运而生。

在这一政策基础上,中国出现了第一波「造机热」。因为没有自主技术,这波涌现出来的国产手机品牌大多做的是初级制造,也就是「贴牌生产」,比如辉煌一时的「手机中的战斗机」波导、TCL、东信、康佳等等。虽然在 2002 到 2004 年期间,它们的销量迅速提升,但后来也大都大浪淘沙了,除了个体公司的策略之外,主要还是因为从技术到产品都不是自己的。

但这波「造机热」留下的遗产在于,经过一轮疯狂的折腾,中国开始引进了手机的制造链。不过,要论真正大规模的全产业链引进,还要到几年之后山寨机的大量出现。

山寨机的涌现主要源于当时联发科推出的一款名叫「MTK」的芯片。作为一款低价芯片,它的性能却十分诱人,它可以为手机厂商提供包括主板、芯片、GPRS 模块以及系统软件等一体化的解决方案,大大地降低了手机的生产门槛。你可以这么理解,只要购入这款芯片,小厂不需要掌握太多额外的技术能力就可以迅速制作出各种手机产品。在 2005 年到 2008 年这四年,各种搭载了联发科芯片的山寨机不仅成功挤占了国内市场,也开始大量流向海外。

当然,回到供应链上,山寨机的爆发式增长使得我们在很短的时间内几乎把整个手机制造链全部搬到了国内,包括后来许多从事精密加工的工厂也都是从这批小厂发展而来,其中就包括我们熟悉的苹果供应商蓝思科技、瑞声科技、歌尔声学等等。而根据苹果 2019 年在官网上公布的 200 大供应商名单,中国大陆、香港、台湾共有 86 家厂商入选。

所以,经过贴牌机和山寨机的两轮历练,进入智能手机时代时,其实我国在整条制造链上,包括很多精密加工甚至在芯片行业,都有了长足的发展,也就是完全具备了右边的那个圈——「最大最全的供应链」。

那么第二个圈——「全球最大的智能手机单一市场」呢?

根据调研公司 Canalys 的数据显示,早在 2012 年第一季度,中国就首次超越美国成为全球最大智能手机市场。到 2015 年,智能手机在中国逐步转向成熟市场,绝大多数消费者已经拥有智能手机。

这里面其实也涉及到我们所说的第三个圈——升级。

这一次不像第一波国产手机发展时,一二线城镇用户买摩托罗拉、诺基亚,三四五六七八线城镇用户买 TCL、波导,大家的消费能力都增强了,都换得起智能手机了,所以消费升级叠加手机的品类升级,就产生了巨大的市场机遇。率先把握住这波巨大市场机遇一跃而起的是小米。

小米之所以能在那个阶段迅速崛起,除了手机消费市场的爆发和供应链的养成,更重要的一点在于它的数字化升级。

2012、2013 年,小米发展初期恰逢微博上升期。小米把自己的产品发布、用户互动,甚至是投诉反馈全部放到了微博上,表面上看,是利用了微博早期的流量红利,但往深了看,其实是因为微博给小米提供了一个最合适的数字化平台,可以不经过任何经销商和中介,直接跟用户高效沟通,并迅速对用户需求做出反馈。接下来,小米还进一步将销售端全部数字化,做到了当时最极致的零售效率。很多人应该还记得那时候雷军提出的「七字诀」——「专注、极致、口碑、快」。

总结一下,小米那个阶段的成功代表了相当一部分中国品牌实现超越的路径,包括一些电商品牌等等。

当城镇人口的整体消费升级创造出巨大的市场需求时,恰好有庞大的手机制造供应链作为后盾,原则上品牌不需要拥有自己的工厂,只需要洞察好消费者的需求,做好 OEM 和 ODM 就行。

我管这类机会叫第一类机会。即面对巨大的增量市场,谁能把用户需求用最高效的方式翻译给生产供应链端,变成产品,并且充分利用数字化连接形成产品销售,谁就会率先起来。

小米当时可以一骑绝尘,正是因为抓住了第一类机会。

说完了小米,我们回顾下另一家世界级品牌华为在电话业务上的发展脉络。华为最早从 2003 年开始切入电话领域,此前其主业一直是电讯设备。最早开始做固定电话时,一遇到雷雨天,设备就容易出问题,所以大部分设备都是送出去的;后来华为做小灵通、2G 手机,甚至到 2011 年做智能手机前期,华为都名不见经传。在2013 年前后,华为团队顶着很大的压力,和小米一样,极致地实施互联网战略。

结局是,华为在手机行业后发先至,增长变得越来越快,而小米则开始面临压力,是什么发生了变化?

转折点是 2017 年,中国首次出现智能手机年总出货量下滑的情况。那年的数据是4.59 亿部,较 2016 年下跌 4%。到了 2018 年,下滑的趋势仍在持续,当年智能手机年总出货量为 3.97 亿部,同比下滑 10%。

这些数据都指向了一个结论——虽然中国市场近年来守住了全球最大智能手机单一市场的位置,但中国手机销量是在回调的。这意味着在手机这个品类,国内已经开始由增量市场转为存量市场。

问题来了,为什么手机市场从增量变成存量之后,有的公司就行了呢,以及为什么它在存量的时候才行?

我刚刚说过,在增量市场,最重要的能力是能够又快又准地把用户端的需求翻译到供应链端。但是到了存量市场呢?存量意味着你死我活,我多你少,背后逻辑实际上是从「谁快谁大」变成了「谁好谁大」。

为什么是「好」?因为进入存量市场后,用户大都已经买过一次或一次以上的智能手机,因为有过消费经验,所以用户已经可以分辨什么是好的产品,好的性价比,已经从最初的不懂试着买,变成了如今的成熟用户。

那么,对于企业竞争来说,就不仅仅要看翻译能力,更需要看谁能做到全产业链效率最高。你必须在全链条上都有效率,才能让产品做到最好。这是第二类机会。在这个背景上,华为最能胜出,因为华为不仅占有比较长的产业链资源,同时它在关键节点上的技术也都是自有的,所以当它将自有的产品、技术和资源整合到一起时,相比那些需要依靠外界产业链资源的企业来说,就更能实现全链条的效率最高,做出最优性价比。

而相比同样拥有比较长链条和自有技术能力的国际对手苹果,华为又能做到更靠近中国这个全球最大的智能手机单一市场。此外,制造链条也都在身边,对用户需求反馈的效率以及与产业链的配合度都更高。与内与外,华为都有明显的相对优势,因此,华为成为这一阶段的优胜者,在短短几年内,荣升全球手机销售市场的突出品牌之一。

综上,我们可以看到,手机作为我们非常熟悉的一个消费品类所经历的一个完整的发展周期,从极度落后到初步发展,到集齐「三个圈」后,迅速诞生了数个国际级品牌。这是我们八年前、五年前完全不能想象的事情。

▍不论是消费还是科技,各行各业都有机会重做一遍

一旦条件成熟,发生在手机行业的事情,接下来在其它行业也一定会再次上演。在很多领域,都会诞生手机行业的「小米」「华为」这样的企业。不夸张的说,各行各业都有份,都有重做一遍的机会。

此外,和手机一样,每个品类都会经历从增量品类变成存量品类。在增量时代,谁「快」谁大;在存量时代,谁「好」谁大。做快,需要快速「翻译」的效率和能力;做好,需要全产业链的效率和能力。

零食品牌三只松鼠起步时占了第一类机会的「便宜」,现在它们正在全面转型,希望通过提升全链条的效率,来抓住第二类机会。过去两年非常热的化妆品品来,还处于增量市场阶段。

留一个开放性的问题:彩妆的未来会是怎样,彩妆公司靠什么成就持续有竞争力的品牌?

存量市场的竞争无比惨烈,那是不是意味着进入了存量市场,就没机会了?不是的,服装行业倔强地给出了答案。毋庸置疑,服装已经进入到存量市场,你我都已经过了第一波新鲜、便宜、多样的劲儿,自 2017 年第 4 季度起,服装品类整体销售量同比均有不同程度下跌,2018 年服装销售量较 2017 年下降了 24.8%。但我们看到一个细分品类起来了——体育休闲。运动装 2018 年同比增长率达 19.5%。

再留一道思考题:在高速增长的体育休闲服装领域,李宁、安踏,谁更可能抓住第二类机会,成为服装领域的「华为」?

▍最后的结论

无论今天的你是悲观还是乐观,怎么看待中国经济接下来的走势,你都很难否认当下中国正史无前例地同时拥有「最大最全的供应链、最大的消费市场、升级」这三大要素。我们已经在手机等领域见证了这三大要素叠加起作用后的惊人效果。

那么,未来五年之内,无论哪个行业能集聚起这三个要素,都会产生世界级的公司,它们既是品牌,也是科技。这波巨大的「中国红利」是属于各行各业的,各种不同的品类都会产生一次以上的机会,存量阶段有一次机会,进入增量市场之后也有一次机会。

此外,用户的需求不是一成不变的,伴随着用户需求的升级,曾经的存量品类有可能变成增量品类。起码,在典型的存量市场——服装领域,你我都看到了体育休闲服装这个细分品类的崛起,都看到了李宁在沉寂多年后,打了一个漂亮的翻身仗。

新年快乐,以此共勉,一起创造并等待那将要盛装出席的未来。

(如需转载,请联系峰小瑞微信[ID:freesfund]获得授权。版权归峰瑞资本所有。)