编者按:本文来源于黑板洞察,创业邦经授权转载。

导语

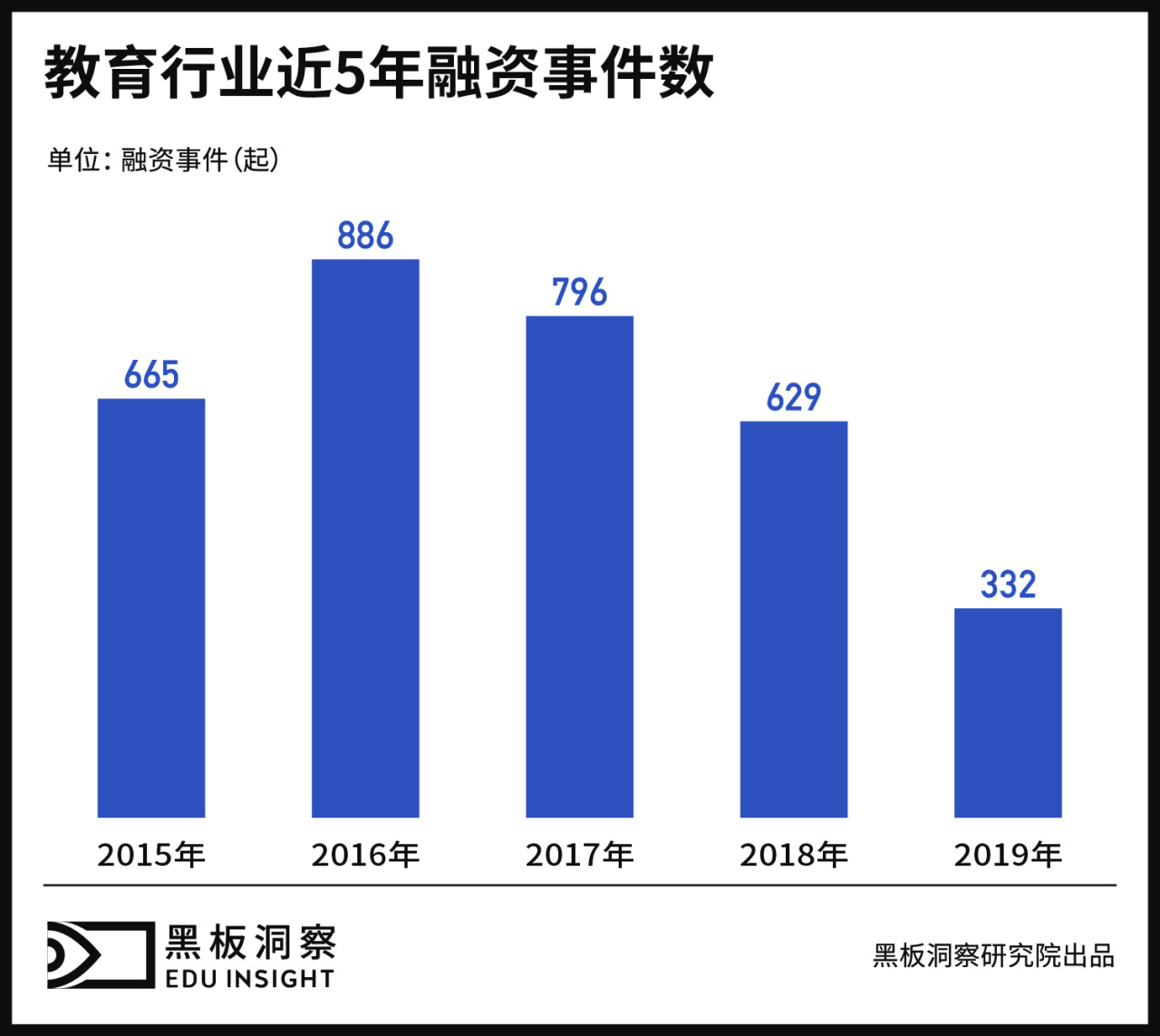

2019年已经结束,教育行业在整年内共计发生投融资事件332起,较2018年减少了297起。总体融资事件数有着巨大的下滑。在早期企业或投资锐减的情况下,中后期投融资事件却保持稳定。K12在连续多年蝉联细分赛道投资事件数量榜首后首次出现排名下滑,转而由STEAM顶替其位置。2019教育行业经历了怎样的一年?

01

年度融资事件数减半,

教育行业融资遇冷

教育行业在经历了16年的投融资高峰之后,截止2019年,行业融资事件数明显呈一个下降趋势。甚至2019年仅仅发生了332期融资事件,对比去年同期降幅已经迫近50%大关,达到了47%。融资事件的减少已经连续发生三年,与前一年相比,18年下降21%,17年下降10%。投资的浪潮逐渐退却,资本市场回归理性,行业赛道也迎来寒冬。僵局之下如何冲破冻土成为了教育行业最大的课题。

反观2013年在线教育元年,资本市场涌入,2014~2015年教育行业投融资事件数增长率近乎疯狂,与现如今的行业状况形成鲜明对比,不禁令人唏嘘。其背后一方面是资本市场的疲软与理性,另一方面也是赛道头部企业市场竞争压力陡增的结果。

02

北上广教育融资

依旧相对活跃,

下沉市场潜力依旧

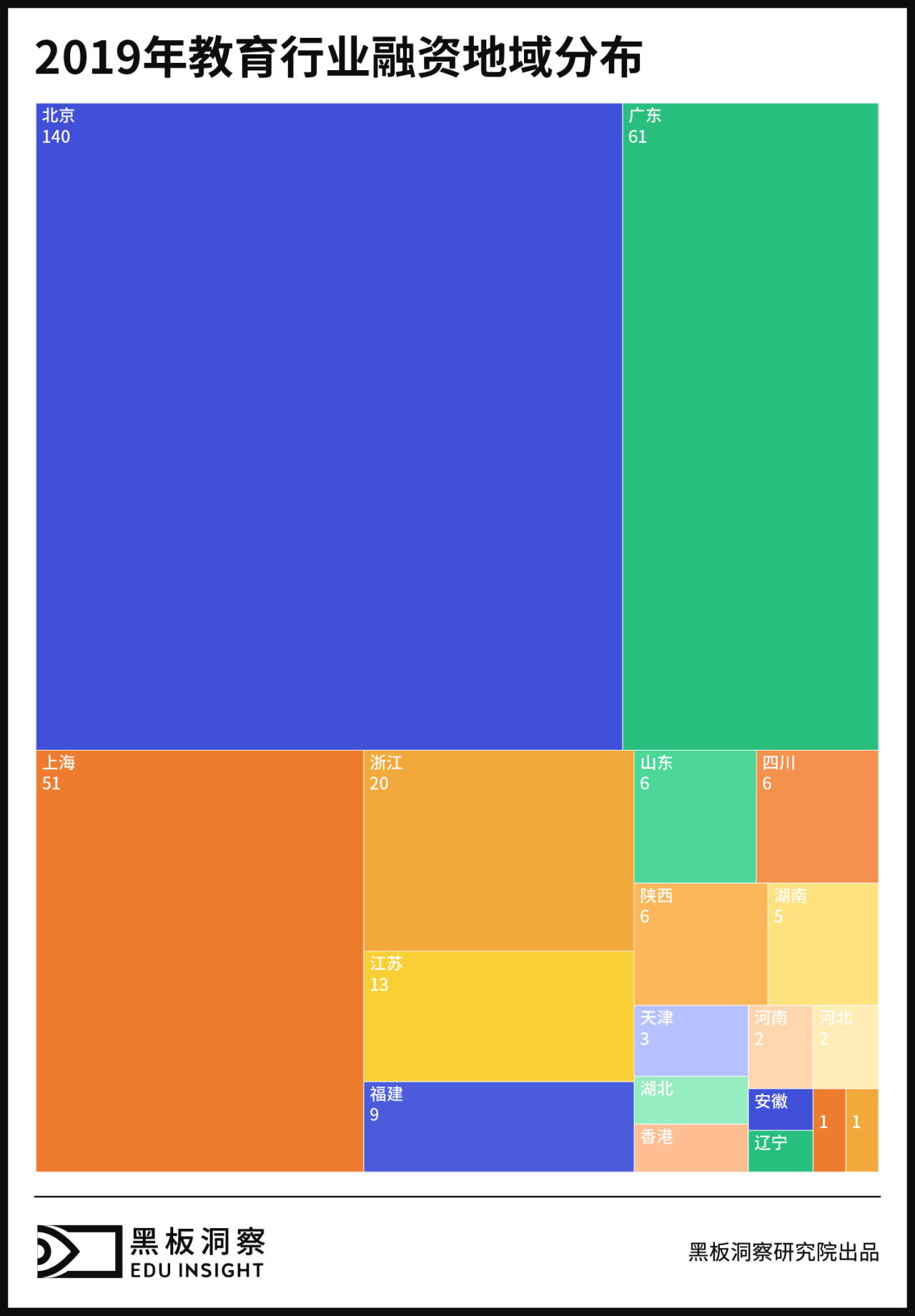

从数据我们可以看出主流教育融资仍集中于北上广深等一线城市地区,仅北京的教育企业融资占比就已经高达42%。但同时行业也意识到,在供给品质保证的前提下,界定生意大小的关键是用户规模。市场就成了教育公司的争夺点。随着北上广深等一线城市的市场渐趋饱和,获客引流成本急剧攀升,和一线城市相比,非一线城市性价比更高,且市场规模巨大,全国有超过70%的人都处在下沉市场之中。且随着非一线城市经济快速崛起,家长对孩子的学习也逐渐重视,其教育支出在家庭消费结构中的占比逐渐增加,家长们对教育的需求开始赶超一线城市,课外参培渗透率进一步提升。再加上在线直播技术的成熟和双师课堂的进一步普及化,使得一二线城市师资下沉进一步助推了三线城市的教育发展,越来越多的教育公司将业务迁移到了非一线城市。

03

受资本寒冬影响,

教育早期企业

融资难度增加

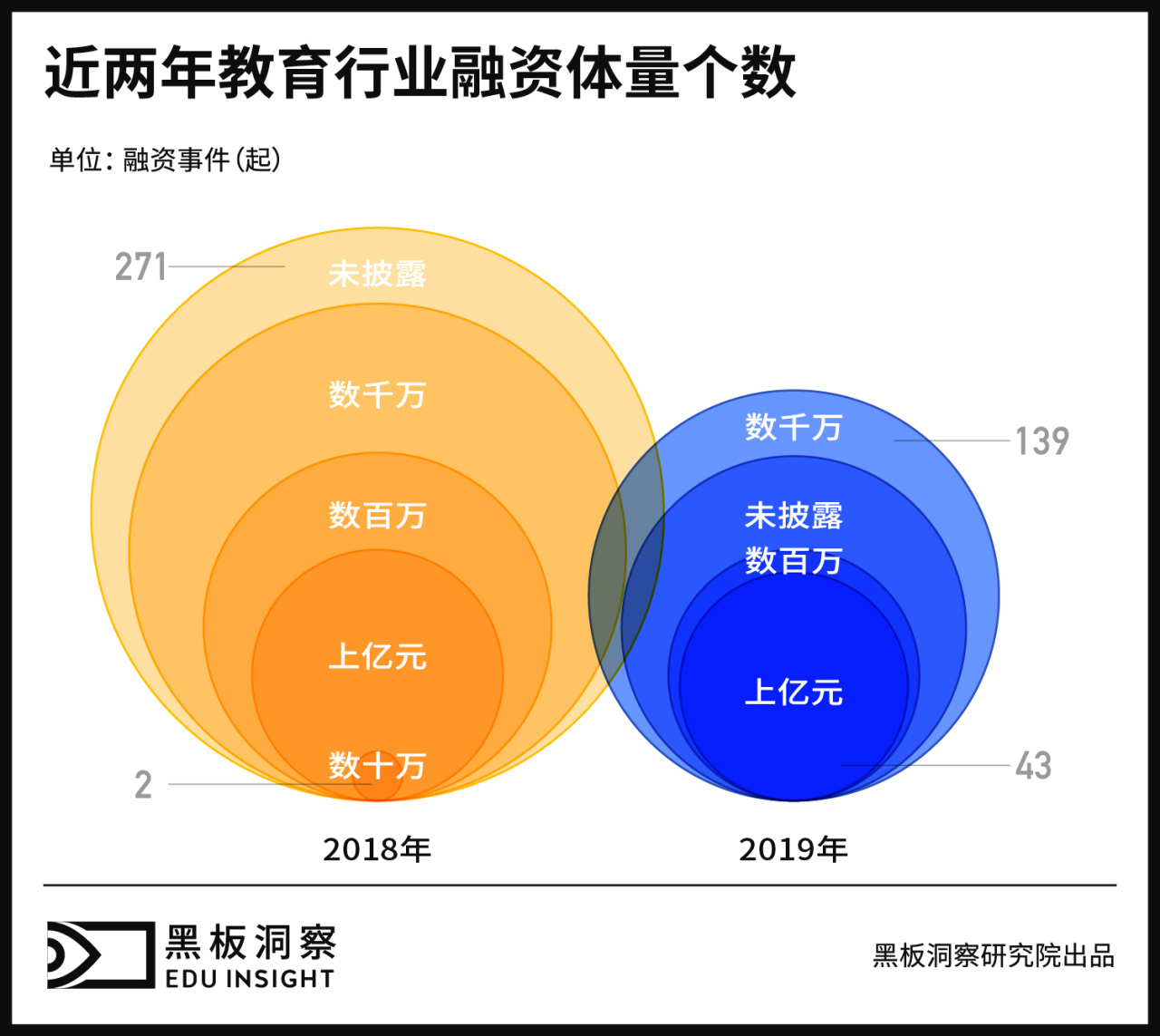

据黑板洞察统计显示,2019年融资共计332起。融资事件主要集中于千万级,共计139起,占比42%,同期减少65起,较上年占比增加10%。值得注意的是上亿元投融资事件2019年共发生43起,占比13%,同期仅减少9起,较上年占比增加5%。从数据我们可以看出尽管整体教育行业的投融资事件数量出现锐减,不同量级投融资均有一定程度下降,但千万元级与上亿级投融资事件却呈环比上升势态。

教育行业与其说是正在经历资本的寒冬,到更像是在进行自我的“减肥”。教育行业自身沉淀之后,比起创业早期公司似乎投资者们更看好相对成熟的教育企业。

04

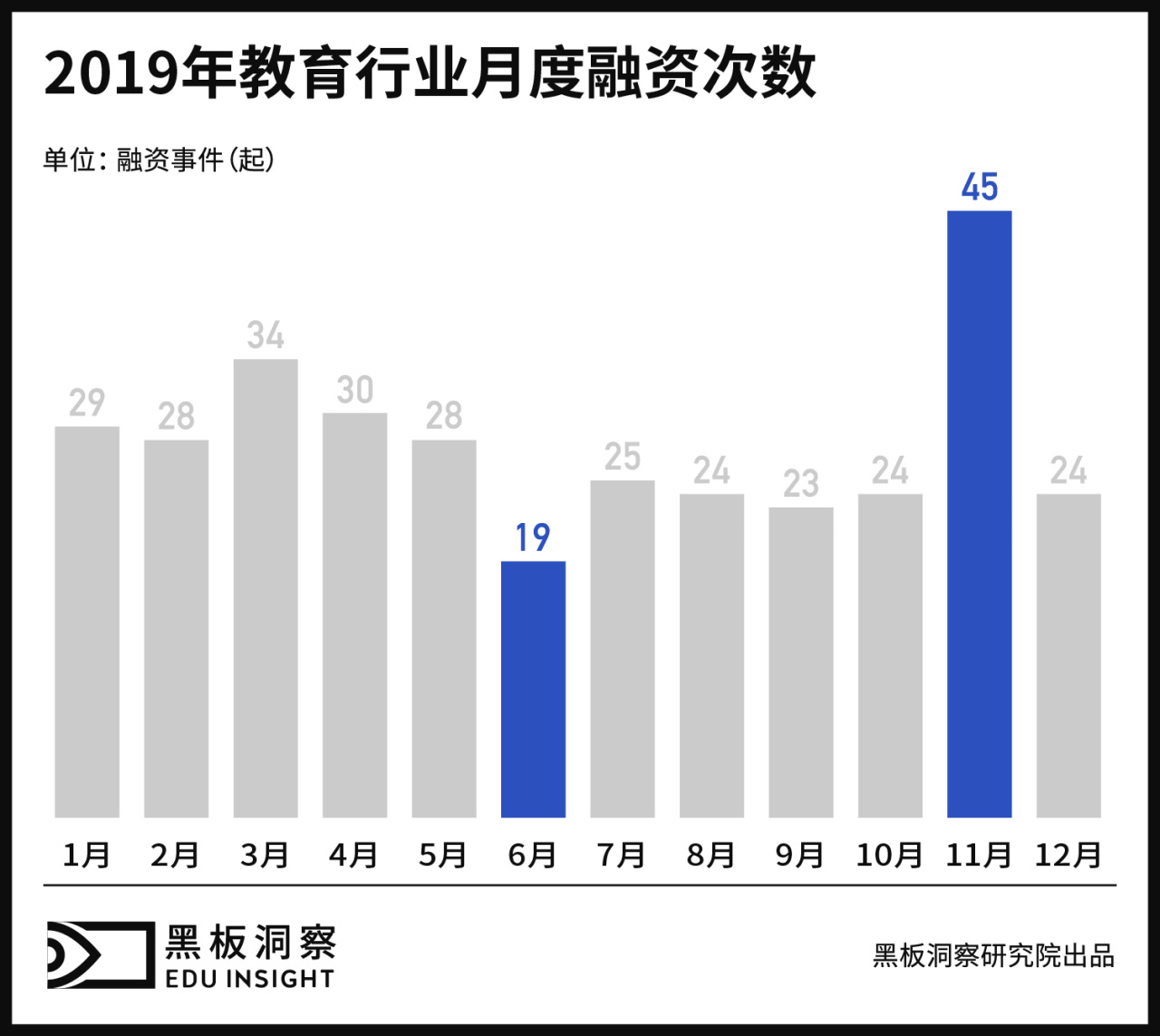

整体投资速度放缓,

年末小规模爆发,

仍不及往年月平均数量

05

早期融资减少幅度大,

后期投资不减反增

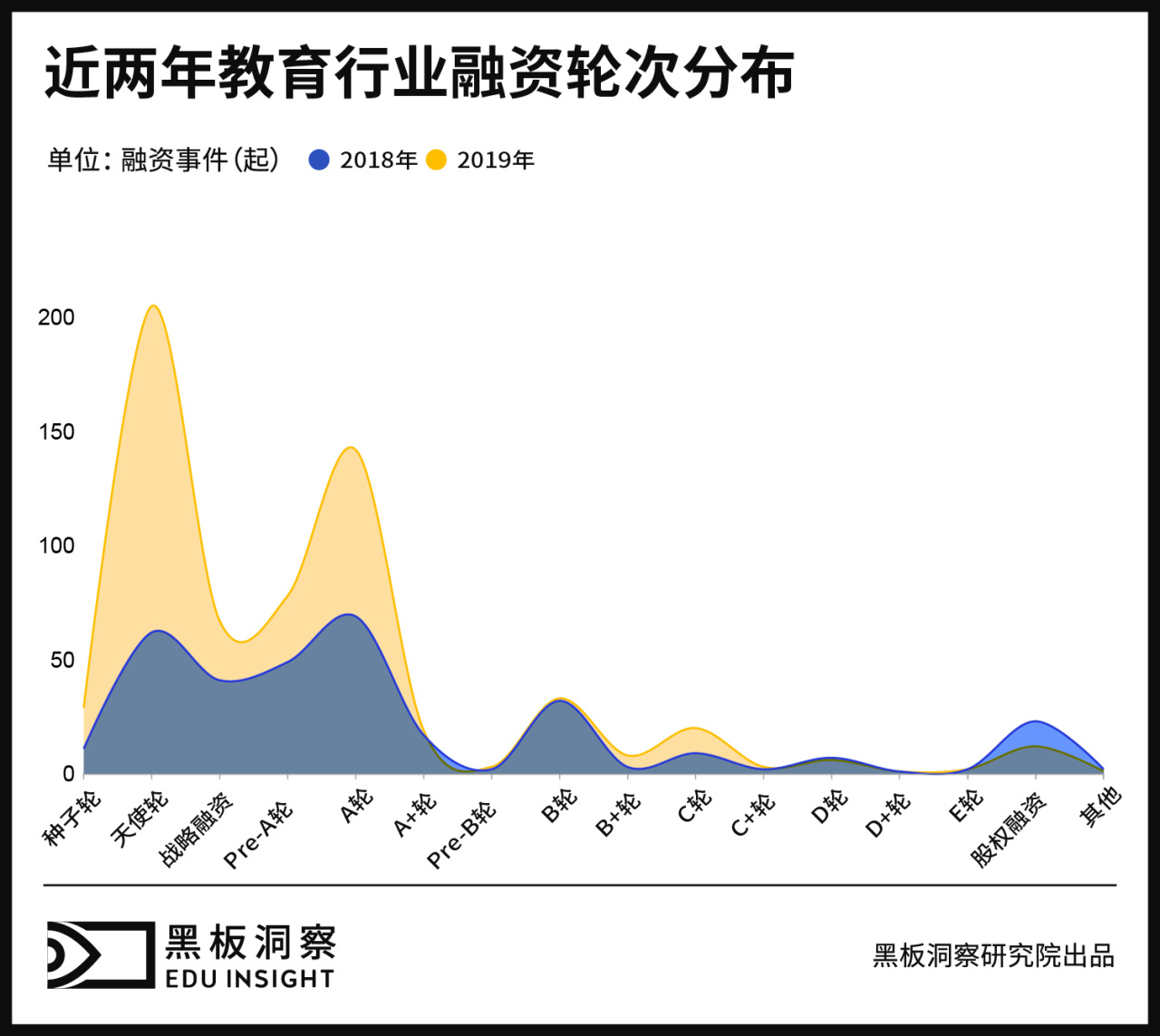

2019年融资事件依旧由天使轮与A轮融资领衔,受行业大趋势影响,天使轮较去年减少了143起,降幅高达70%;A轮较去年减少73起,降幅51%。与之对应的是B轮融资事件数仅减少1起降幅3%。甚至D轮融资数出现增长的情况。

06

资本市场出手更加冷静,

活跃机构数由2018年的

37家降至8家

(注:黑板洞察统计年度出手5次以上机构为活跃机构)

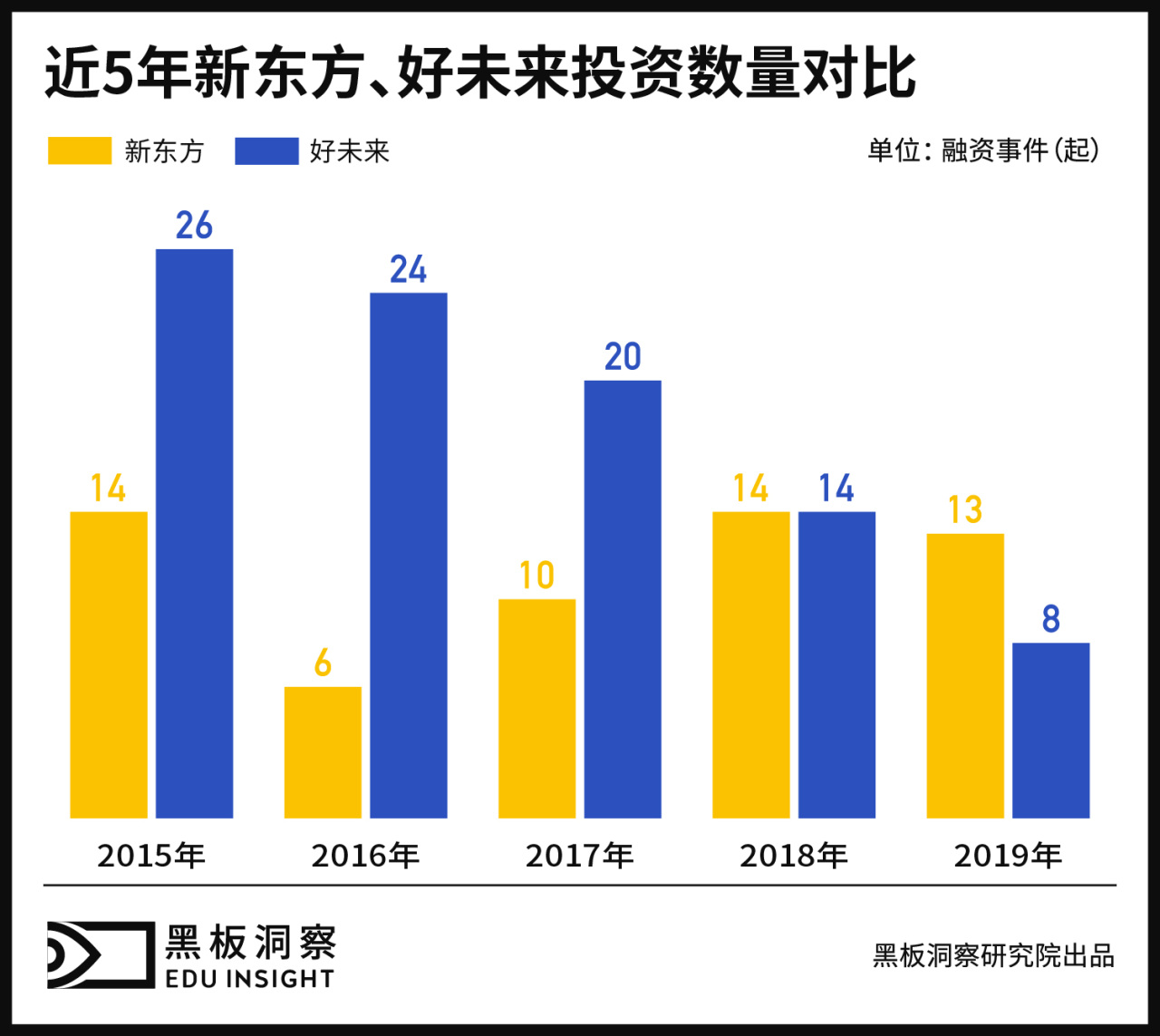

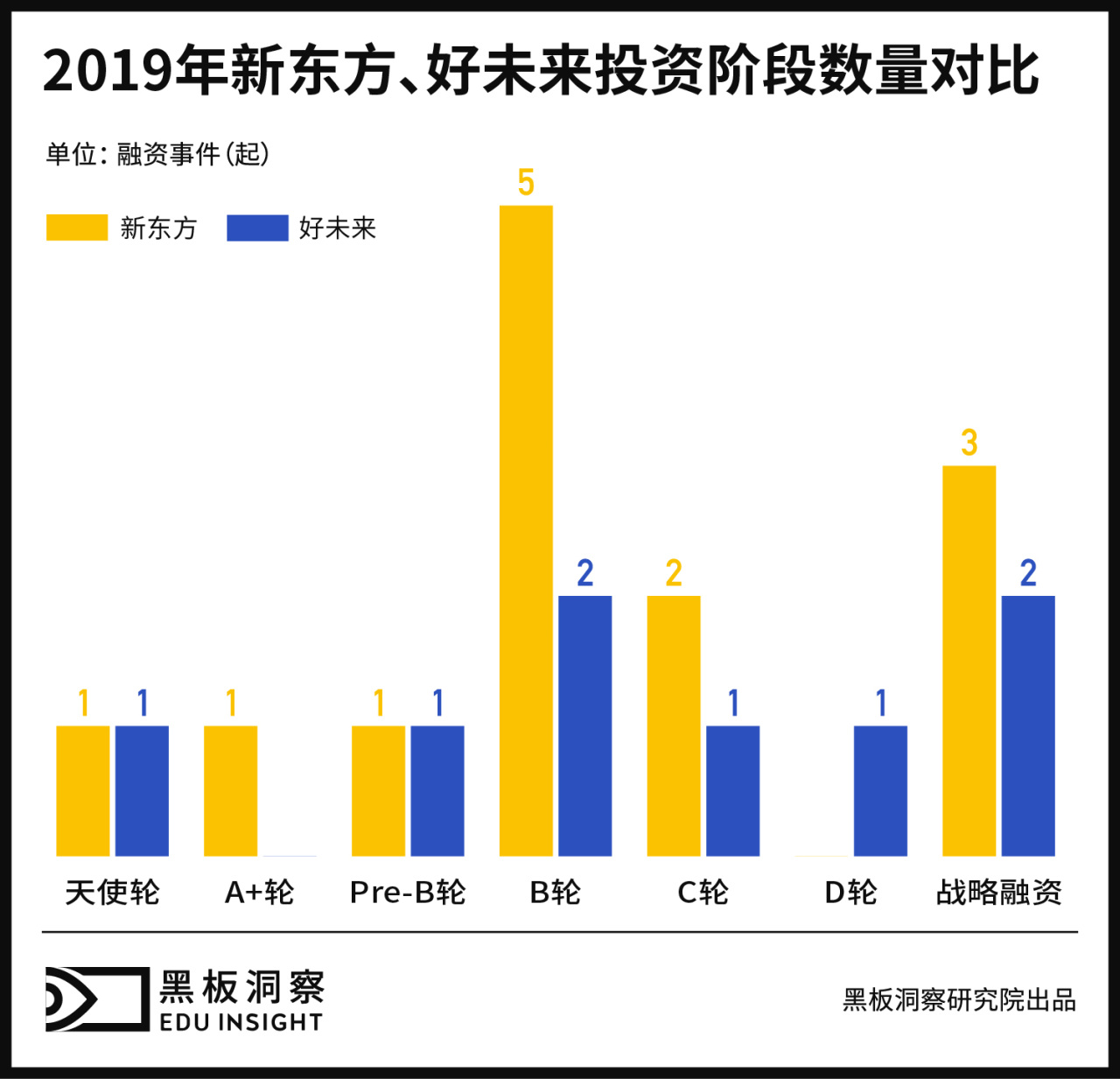

本年度教育行业投资出手5次以上机构包括:新东方13次,好未来8次,北塔资本8次,红杉资本中国7次,涌铧投资5次,经纬中国5次,爱学习(原高思教育)5次,鼎晖投资。

07

新东方布局

中后期教育企业,

好未来出手次数减少

对比好未来投资出手速度放缓,新东方出手次数相对稳定,2019也是近5年来首次新东方出手次数投资在数量上高于好未来。

从黑板洞察往期数据来看,2013~2018年新东方、好未来的投资方向以早期为主,而2019年数据显示,对于天使及A轮企业的投资,新东方出手共计2次、好未来出手共计1次。但值得注意的是,2019年新东方共参与5起B轮融资事件,而回看2013~2018五年时间中,新东方共计参与的B轮融资仅8次。

08

STEAM接替K12

成为最受资本市场

欢迎的教育领域

2019年投融资事件总数虽然跌至332起,对比去年的629起融资事件来看整体呈下滑趋势。但在大背景的不景气的前提下纵向对比细分赛道我们却发现仍有一些领域在融资事件中占比不减反增。

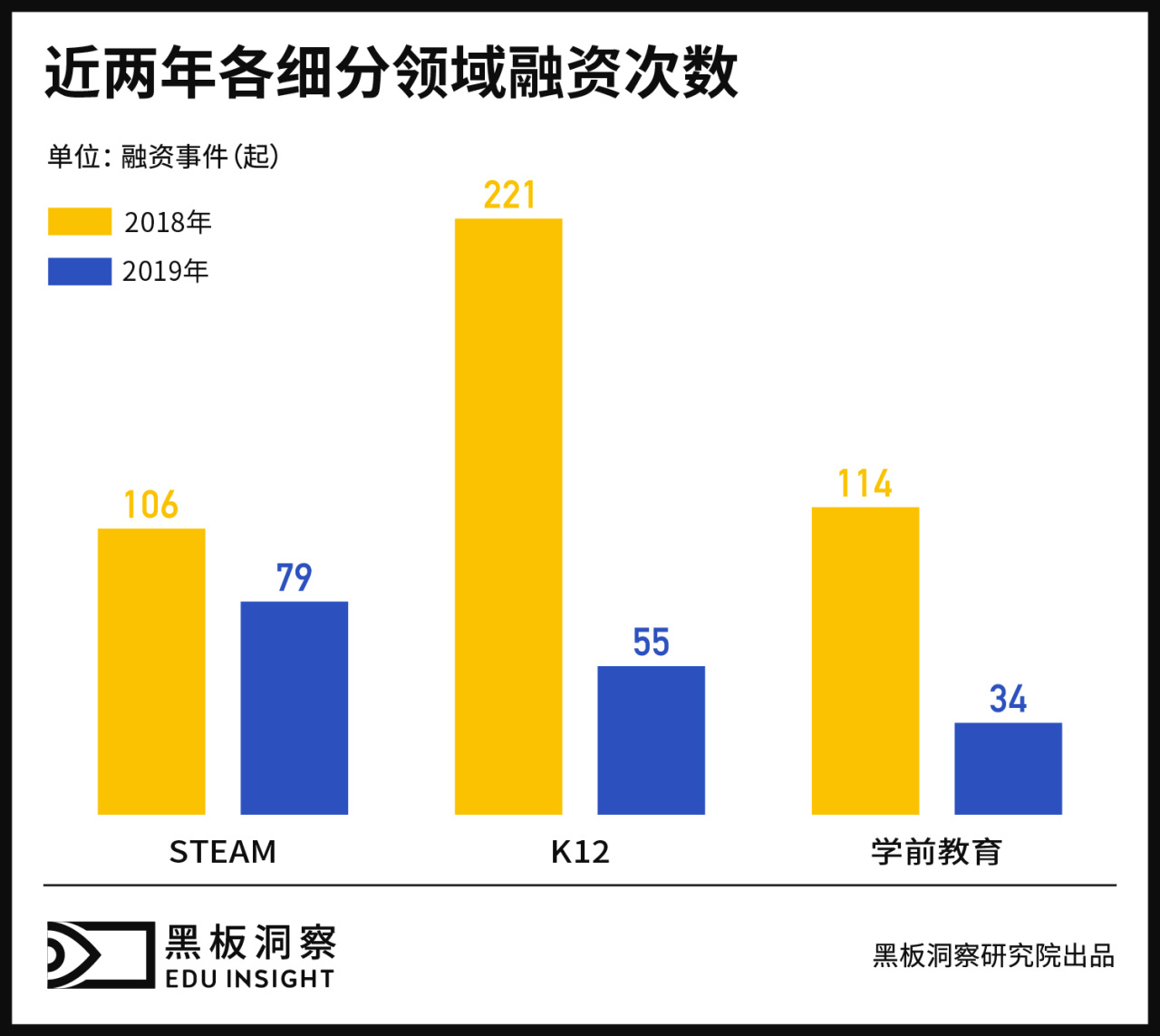

我们可以看出2019年整体融资事件由STEAM领跑,共计发生79起融资事件,K12教育以55起投资事件总数紧随其后,而职业教育、企业服务,学前教育以及语言培训分别以39,34,34,29起投资事件位列3~6名。

与去年相比,各赛道均有所下降,但STEAM接过大旗代替K12成为了最受投资者青睐的教育细分领域。相比K12教育75%和学前教育70%的降幅,STEAM反倒以25%的降幅相对稳定。

由此可见,尽管在大行业趋于冷静的环境下,STEAM教育赛道反而受到最少的市场影响,在未来发展过程中存在了巨大的潜力。

结语

回看2019,教育行业在资本寒冬背景下,投资事件数量巨幅减少,从融资轮次角度来看,早期阶段融资下降幅度最高,中后期融资数量部分轮次受影响较小。STEAM领域仍保持受关注状态,而传统K12教育遭遇融资“滑铁卢”。也随着国家持续推进科学艺术领域等素质教育内容的发展,课后扩展内容教育市场呈火热趋势,并且这一趋势在2020年可能依旧延续。

本文(含图片)为专栏作者授权创业邦发布,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。