编者按:本文来源创业邦专栏作者曾响铃。

来源|科技向令说(xiangling0815)

能在疫情的信息海洋中冒出头,一度成为业界关注焦点的东西不多,浑水做空瑞幸咖啡算是其中之一。

专门盯住中概股搞事情的浑水公司,以一份报告搅得瑞幸股价剧烈震荡,让去年在美国纳斯达克闪电上市的瑞幸咖啡又一次成为风口浪尖的讨论热点。

不过,与浑水一个锅里抢食,甚至被认为做空姿态更猛、言辞更激烈的Citron(常被翻译成“香橼”公司,是另一家喜好狙击中国概念股的民间调查机构),却对这份报告提出了相反的看法。在Twitter上,Citron表示,“Citron通过商业数据、应用下载以及访谈竞争对手都确认了瑞幸的数据,证明瑞幸在中国业务爆发。Cintron尊重浑水,但这个匿名报告不准确”:

同一份报告,两个知名同行截然不同的表态,不管报告本身内容如何,起码的矛盾显现出来。

有一点可以肯定的是,Citron也不是中概股的好朋友,它对瑞幸所谓“商业数据、应用下载以及访谈竞争对手”等“操作”,早期也肯定是要去做空的,最后只有一个“瑞幸在中国业务爆发”的结论,与浑水的报告认知相悖。

瑞幸马上回击浑水的做空,称匿名报告为“有意误导和虚假指控”。这里撇开瑞幸到底发展得如何不谈,至少,报告的动机、报告本身内容逻辑自恰上存在颇多问题,存在方法论偏差导致的系统性数据可信度问题。

如果想要跟风批评瑞幸,可能有很多方式和槽点,但起码浑水并不值得相信。

资本游戏下的职业打假,从来没有“侠客”属性

浑水、Citron、Blue Orca等都不是资本市场的“侠客”,它们是资本游戏的产物,所有看似客观的报告,一开始就带有资本博弈色彩。

1、有目的的职业打假,短线投机的“职业方式”

做空机构预先卖空,然后发布负面投资报告的方法获取暴利,这往往造成最根本的动机问题,因为真金白银搭上(发报告前投入巨资卖空),不说得狠一点,不只是报告的力度问题,更牵扯巨额盈亏问题。

而一旦沾上资本游戏,所谓客观中立也就难以保证。

2018年7月底,Blue Orca做空在美上市的数据中心开发商和运营商万国数据(GDS)是比较经典的案例。

彼时,这家走空机构发布沽空报告,提出GDS的债务问题,当日万国数据股价暴跌37.18%。在报告发布前的7月份,GDS的空位由通常的300万股到500万股一跃扩大了1200万股,报告发布后,空位兑现,Blue Orca离场,被做空人士奉为“美谈”。

而后,万国证券予以回击,8月8日,尽管Blue Orca再发一份报告,但GDS董事会向投行、分析师沟通清楚关键问题后,第二天股价即反弹15%。

如果说散户的投机是瞎猫撞见死耗子,那么做空机构就是职业化的短线投机队伍,尽管它的报告可能不符合事实。

可以肯定的是,瑞幸股价在报告后暴跌过程中,浑水快速离场,随后股价正向反弹,虽然很多人说浑水此次“挣得不多”,但也算一次标准的职业化短线操作了。

2、做空花样翻新,但一切还在“按程序来”

可以很明显地看到,在五到十年前,浑水这些机构名声大噪,成功找出了不少财务造假的中概股公司,被称作股市上的“侠客”。

那时候的中概股,财务体系亦不健全,一抓一个准。又有reputation又有money,没有比这更美好的“事业”了。

然而,这些年中国上市公司的合规性不断加强,做空机构想要通过翻翻财报就挑毛病,几乎成了不可能的事,所以一些新的方式冒出来,甚至出现了不少做空机构“为赋新词强说愁”的情况,被GDS狠狠打脸的Blue Orca也是如此。

浑水公司也有类似的麻烦,近几年做空“雷声大雨点小”,新东方、好未来、安踏体育、敏华控股都成了失败的案例,其报告经不起进一步推敲,其中新东方、安踏体育在做空后的短暂下跌后都出现“报复性上涨”,远高于做空前的价格(当然,浑水是不管跟随看空的投资者的,它已经短线获利跑路了),安踏更是被浑水连发5份报告而不跌反涨。

扒财报不行,就来“体力劳动”,此次做空瑞幸的报告大部分通过所谓“实地调查”的方式获得,显示做空的门槛和研究成本都显著上升。

不过,无论如何,做空的几个固定程序是没变的:

A、选择合适的目标,往往是涨幅大、风头正盛的企业,卖空获利最多,例如这次的瑞幸;

B、选择合适的时间,Blue Orca做空GDS时,科技股表现都很差劲,Facebook和Twitter跳水20%,市场很恐慌,此次做空瑞幸正是中国疫情最严重的时候,新消费遭受打击;

C、利用投资者心态进行踩踏,基金经理们往往先不管写得什么东西,一个沽空报告出来,操盘手首先想的是要跌、先跑出来,等后边再说,股票越活跃,踩踏越严重;

D、对中概股,还有一招,在普遍对中国不友好的舆论环境中煽动美国公众的对立情绪,例如浑水在报告中引用称“瑞幸是民族主义企业,汲取外国资本补贴中国消费者。”

E、最后,一定要规避法律风险,用言论自由的幌子,报告往往会声称“内容可能不正确”、“可能是猜测”诸如此类。

这已经是一条生产线。

3、匿名报告、顺水推舟,做空也有了“外援”

值得一提的是,虽然浑水的“生存环境”没有过去好了,但也有个“好消息”:外援变多了。

此次的报告并没有被浑水在官网上po出来,并不是擅长扒财报的浑水自己搞的,它当然不具备在中国雇佣这么多人力的能力,其称是从“第三方未具名神秘机构收到的”(看样子也发给了Citron)。

浑水只是通过Twitter进行了“分享”和赞赏,表态沽空。

知乎有知名股市答主称报告来自香港团队,有意思的是,神秘机构自己不发报告,却“寄送”给浑水选个日子的Twitter上发布,在这个过程中,浑水公司的做空业务进行了某种扩展:凭借多年积累的名声,出租品牌的使用权。

毫无疑问,不管是香港还是哪里的企业,也一同与浑水进行了一次卖空获利离场的过程。在资本游戏下,浑水现在连自己攒报告都不需要了,这也许可以看作资本市场“品牌价值”的鲜活案例吧。

系统性数据可信度存疑,勤劳的调查可敬但方法论硬伤难免

浑水接收的对瑞幸做空报告来自于大量实地调研,给出了大量手机截屏、小票证据,这种首次以体力劳动进行资本市场套利的方式值得“尊敬”。

然而,动机往往影响行动本身,或许是因为太想“成功”了,这份看似极近完善、详实的报告,细看却有着数据方法论层面的“系统性数据可信度”问题,包括三个层面:

1、样本数据:犯了数据调研的三大忌讳

首先是调研者本身的恪守本职。

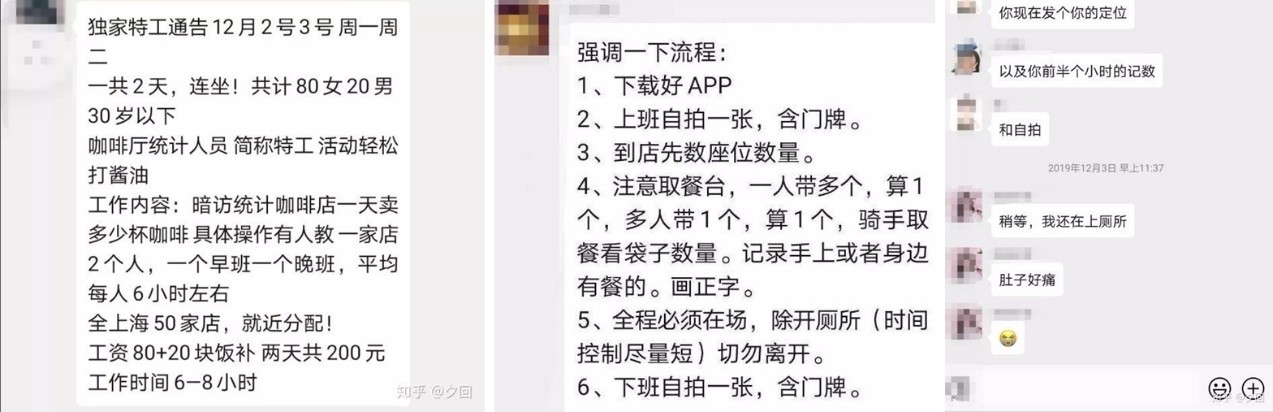

交给浑水公司报告的神秘组织,也是雇佣了大量兼职人员实地“数人头”估算单量,据知乎@夕回的爆料,主要是学校的学生,来源是各种兼职群:

作为一份影响资本市场的重要报告,终端数据的调查者是一些被要求长时间坐在门店数人头、被要求只准上厕所离开的学生,其组织是由松散的兼职体系进行,这样的“调研”,再大的样本选取,其可信度无疑都存疑。

然后是样本的代表性。

抽样调查最重要的是抽样样本能反应整体,这要求样本选取不可偏废。之前虎嗅作者Eastland发文质疑报告没有讲清楚跟踪了981个门店具体是如何分布的,存在“非抽样调查”(故意选择某些不利的门店)的嫌疑。

如果说这还只是猜测,那么仔细看报告的门店类别,就会发现很多知名的、“生意好”的门店没有在列,例如,上海八佰伴门店、南京新世界中心店等地标门店并未在列,这是一二线城市的典型门店了,可见调研的草率。

或者说,以兼职的方式组织调研,组织者可能根本就不知道瑞幸4000多家店中哪些店才是“典型门店”,能在各地凑够足够多的样本就算完成任务了。

最后是样本的时间跨度。

这很好理解,不能拿片段数据来代表整体。从报告看,数百家门店一共只有981次有效数据,平均每家店的时间跨度仅为1-2天,且各种店面的蹲点时间从周一到周日都有,即便不懂统计学的也知道这样混乱的时间片段选取很不科学。

如此种种硬性问题,报告说有92%的销售覆盖率,其水分太大,显然并不可信。

2、逻辑推断数据:不懂零售规则

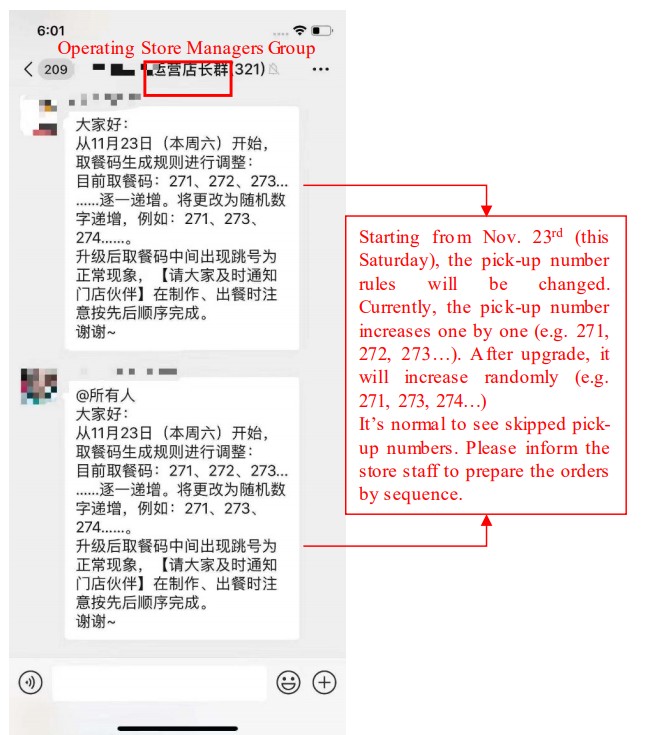

被报告大书特书的瑞幸小票“跳号”问题,几乎成为了整个报告的高潮部分,报告为此给了详细的说明:

这的确是瑞幸店长群的截图,瑞幸也确实进行了跳号,报告据此进行数据推断,瑞幸通过跳号来增加单数,然后给出一个跳了多少单的“预估”。

事实上,单号跳跃在很多消费企业是常态,星巴克在北美的门店也经常进行单号跳跃,在电商领域,去哪儿、阿里都会进行类似的操作。

其目的,不是增加单数,否则这个做法也太幼稚太容易被抓包了。这是因为流水号式的顺序单号很容易成为竞争对手撷取信息的桥梁,向竞争对手暴露一系列关于时间和交易量关系的数据,甚至很容易成为安全隐患,在CSDN上甚至有新建消费平台如何跳单预防对手“破解数据”的编程教程。

通过已有的信息进行逻辑推断没错,但如果这个方法执行过程中缺乏基本认知,其结果就可能全然不对。

3、外部引用数据:不可信、不稳定的信源无法支撑权威结论

引用外部数据是做空报告的通常做法,但或许是本次报告以调研而不是扒财报为主,其在引用数据上轻率地选择了信源地。

一是在分析瑞幸广告投放费用问题时,该报告引用了CTR的数据。

本来CTR也算业内权威,但是近几年却糗态百出,例如2019年一季度,广告市场明明极度低迷,该机构不知出于什么原因,给予楼宇广告仍然会正增长的结论,而楼宇广告王者分众传媒该季度的报告却显示营收迅速下滑。

广告界人士现在对CTR已经没有太多好印象。

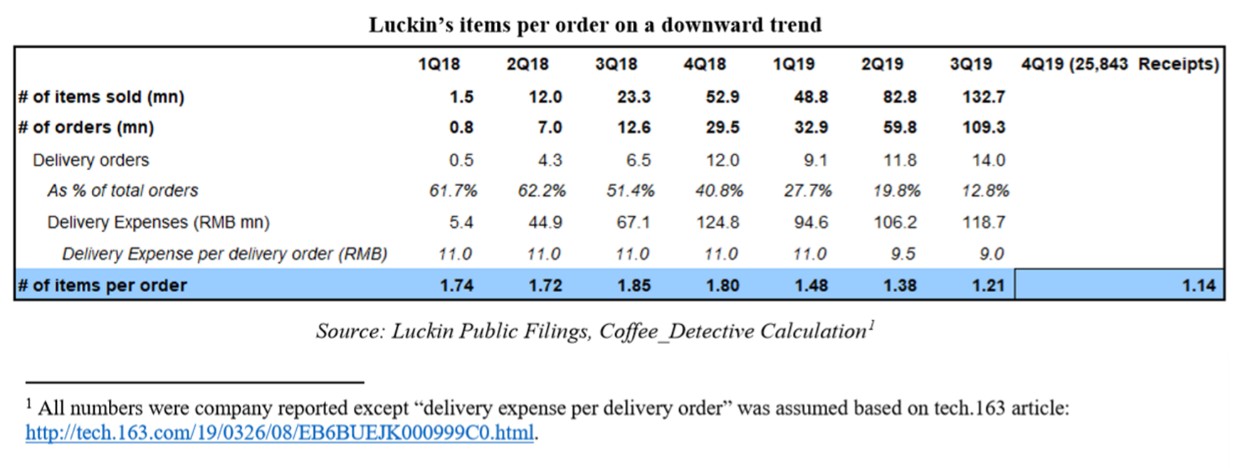

二是在分析外卖订单这个关键数据时,在需要“每单配送成本”(即下表中的Delivery Expense per delivery order)时,引用的居然是中国科技媒体平台网易上一个自媒体的大略估计。

不能说自媒体的数据就一定不准确,但是,如此权威的报告,动辄上亿、十几亿、几十亿美金的市值波动,引用这样一个数据,而且还是对单量至关重要的配送成本,不得不让人唏嘘。

质疑公司经营模式很正常,但可能对“中国”了解不足

做空报告往往分两个部分,先谈数据,再谈些趋势、宏观环境之类的,如果能黑一把管理层,那是再好不过了,这次的报告亦逃离不了这个标准的范式。

但是,即便在很容易“公说公有理婆说婆有理”的经营模式质疑环节,这个报告也显露出很多硬伤,或者说,其分析的方法论根本就有问题,不适用于中国市场。

1、前景分析:这里不是一个“整体”

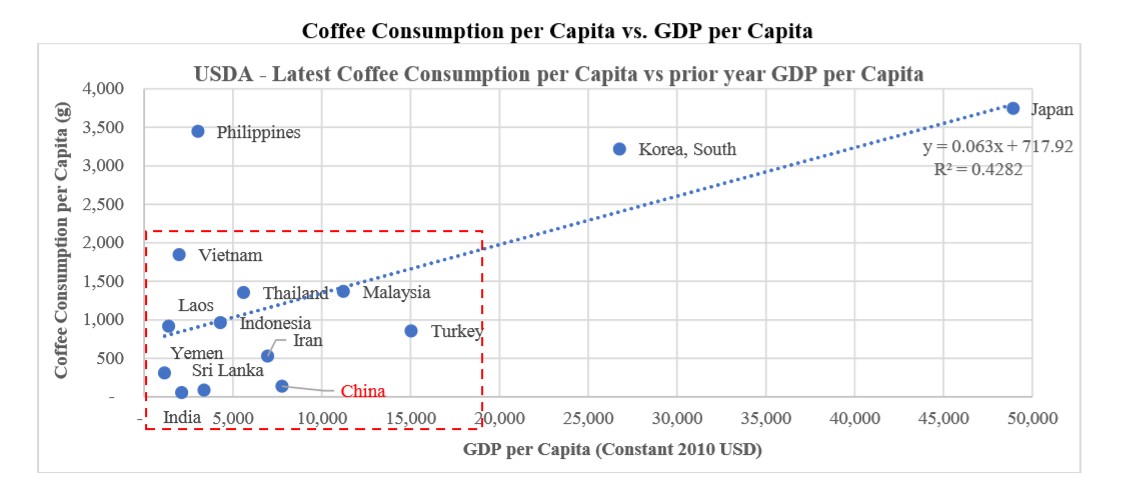

浑水顺手推出的报告中,用了一张图表来说中国咖啡前景的黯淡,借此说瑞幸前景难料:

先不谈这个图的回归曲线R平方拟合系数只有0.4282,图片本身除了呈现一下中国咖啡消费“低迷”没有任何其他意义,单说其分析中据此就断定瑞幸的咖啡前景不乐观,显得太武断。

亨廷顿在著名的《文明的冲突》中表示,“中国是一个伪装成国家的文明”,14亿人口,极端的多样性意味着看待中国市场不能像看待其他国家那样作为一个整体,平均数的价值过低,乡镇、城镇大大拉低了图中的数据。在区域、消费层次不平衡的中国,即便有十几个百分点的咖啡消费人口,那也超越了多数国家人口的总和。

2、对比分析:为了做空对比星巴克,说法反倒自相矛盾

报告中拿星巴克大书特书,例如星巴克咖啡在中国能赚到钱,有先期的优势(长期低价租赁、品牌溢价等),而其他和星巴克类似连锁咖啡品牌,例如太平洋咖啡、猫屎咖啡都混得不太好。

而报告另一方面又说瑞幸采取与星巴克全不相同的模式,据此暗示瑞幸也会过得不好。

先不说瑞幸到底好不好,起码,一边说那些与星巴克相同模式的品牌经营艰难,一边说与星巴克截然不同的瑞幸也会过得不好,这样的逻辑肯定不成立。况且,星巴克模式在新消费势力的冲击下,最近几年在中国的日子也不见得有多好。

3、运营分析:特许经营权等问题恰恰是中国在改善的

报告到中国商务部业务系统统一平台一番搜索,发现瑞幸这个品牌没有特许经营权,于是大书特书,在报告的结尾“添”了一条,认为如果有人假冒瑞幸开店,瑞幸可能没办法维护自己权益。

老实说,这个做空理由怪怪的,作为一个快速发展的消费品牌,瑞幸的成立时间太短,如报告所言,直到2019年10月才有第一家独立运营的店,运营满一年才能够去注册,新兴创业企业难道不都这样么?如果瑞幸这个算毛病,那有这个沽空毛病的可就太多了。

而且,无论从中国自身发展还是对外承诺来看,完善商标权、专利权等都是未来的趋势。

怎么看瑞幸不重要,既然吃瓜不妨多等等

或许是被负面舆论“整怕了”,瑞幸作为一个新兴消费品牌,在美国上市,各种报表披露极为详尽。

一般的企业只提供资产负债表、现金流量表、利润表三个基本财务报表,就算是对社会有个交待了,瑞幸除了上述三个表,还提供单店日均订单、月均购买用户、月均购买单量、用户获客成本、分月Cohort的用户长期留存数据,以及详细每项的成本,包括原材料、店面租金人力、折旧等详细报表和数据。

不去分析瑞幸本身究竟如何,至少,如果造假,公布的信息越多,越容易“露陷”,遮遮掩掩是最好的选择。

况且,有意思的是,报告指控的重点——瑞幸单店销售数据,回顾起来是从2018年Q1的108日均单量逐步涨上来的,要造假得一个一个季度造假,成本太过高昂,也太容易出事。按报告里的说法,瑞幸各种作假的话,它应该能够在第一次就“神不知鬼不觉”把基数设置得比108高很多,也省得这么麻烦了,且2019年Q2瑞幸因为财报不好大跌了一次,这不像是造假所为。

总得看来,沽空报告硬伤太多,乍看很惊人,实际却经不起各种方法论、实际执行上的推敲。对浑水来说也未必算“成功案例”,受疫情影响,以及前期暴涨投机分子获利出局,跌一跌原本也不意外。

关注瑞幸的人太多,最近的无人咖啡机一经推出又面临各种褒贬不一的评价,浑水做空无疑又是一大瓜,但既然是吃瓜,既然浑水搞了个不可信的报告把瑞幸顶了上来,不妨多等等,看看瑞幸下一步究竟怎么走,它的无人咖啡机、茶饮、小食等究竟是不是故事。

*此内容为【科技向令说】原创,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

【完】

曾响铃

1钛媒体、品途、人人都是产品经理等多家创投、科技网站年度十大作者;

2虎啸奖评委;

3作家:【移动互联网+ 新常态下的商业机会】等畅销书作者;

4《商界》《商界评论》《销售与市场》等近十家杂志撰稿人;

5钛媒体、36kr、虎嗅、人民日报客户端、澎湃新闻等近80家专栏作者;

6“脑艺人”(脑力手艺人)概念提出者,现演变为“自媒体”,成为一个行业;

7腾讯全媒派荣誉导师、多家科技智能公司传播顾问。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。