本文转自互联网圈内事,作者蚂蚁,创业邦经授权转载。

Wolfpack Research对爱奇艺的攻击,很容易让人联想起4个月前,这伙群狼对另一中概股趣头条的做空。

彼时趣头条股价正逢历史低位,股价最低跌至发行价的36.5%左右。“群狼”于12月10日针对趣头条发布了一篇长达56页的做空报告,剑锋同样指向虚增收入。他们判断趣头条在2018年虚增了74%的营收,远超过此次爱奇艺的27%-44%。

但这显然是一群年轻的狼。

不同于老道的浑水,这家成立于19年5月,以“确保金融生态系统的平衡来保护投资者”为己任的群狼更年轻,年轻到还没有一个被普遍接受的中文译名。相比证据链更加扎实的浑水,群狼更习惯于使用夸张的标题,结论往往归于财务数据的虚增。

他们在做空战场中屡战屡败,受到攻击的GTT在报告发布当天上涨2.27%,SGH在股价受挫后很快反弹,趣头条更是迎来股价翻倍。坊间有调侃称,群狼的做空让投资者对趣头条重新恢复了信心。

正因如此,爱奇艺表现得完全不虚。

从报告看,群狼对爱奇艺的主要攻击,都少了一份浑水做空瑞幸时的“炸裂感”。

例如开头就是直奔“中国版奈飞”的名头给了一刀:听说您就是中国的奈飞?呵呵,祝你好运吧。

好玩的是,群狼在这里玩了一手花活,Luckin是个双关语,专门指向昨夜停牌的瑞幸。有点竞技体育赛场放狠话的意思。

整篇报告有几个要点:

1、“虚增日活”。群狼认为,爱奇艺夸大了42%到60%的日活,在QM数据中群狼发现,农历新年的前十天内,爱奇艺的移动端真实DAU只有1.26亿,而爱奇艺声称的平均DAU为1.8亿。同时有两家中国广告公司向它们提供的爱奇艺后端系统数据显示,从2019年9月起的实际移动DAU比2019年10月爱奇艺声称的平均1.75亿个移动DAU降低了60.3%。

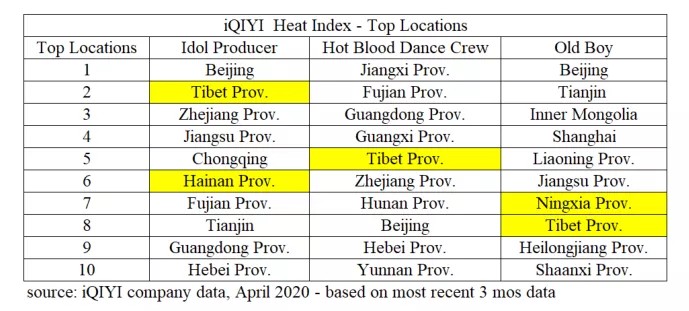

同时群狼发现,在爱奇艺的《老男孩》、《偶像练习生》、《热血街舞团》等爆款节目中,一些人口极稀少的地区出现在省份热度榜的前列。群狼认为,这是爱奇艺为节目刷量的铁证。

2、“双会员额外计入营收”。群狼认为,约三成以上爱奇艺用户通过京东或小米会员获取爱奇艺会员资格,其中相当一部分收入本应归于京东或者小米,但被爱奇艺计入自家的会员收入;

3、“提前确认收入”。群狼认为在IPO之前,爱奇艺有提前确认订阅用户预付款收入的行为。在上市后,爱奇艺仍然在持续虚报金额。

4、“令人震惊的虚增版权交易收入”。群狼认为2019年爱奇艺与其它平台相互交易版权的10亿收入中有水份,因为版权价格完全是由爱奇艺内部漫天叫价。有业内人士对群狼表示,爱奇艺交换版权时,虚增幅度往往是版权的最高估值的近四倍。这里水份相当大,10亿收入中可能有9亿多都不是真实价格。

5、“虚增广告收入”。群狼认为,上海市工商局公布的爱奇艺广告公司的收入比爱奇艺公告的收入低,18年低19.7%左右。

6、“做高收购价”。群狼不认同爱奇艺于2018年7月对天象互娱20亿元的收购价。群狼认为,这是爱奇艺用以抵消虚增收入的手段。

7、“做高版权成本”。群狼认为爱奇艺在购买《猎毒人》、《如果岁月可回头》等作品时有意提高购买成本,用于抵消虚增收入。

此外,群狼还整理了一些爱奇艺相关弊病,例如连续亏损,亏损扩大,广告收入下降、付费用户数增速放缓等。

从市场反应看,狼群的做空成效一般,尽管在短时间内引发了股价快速下挫的现象,但很快迎来反弹,甚至尾盘收涨。

至于原因,借用相关评论的话说,群狼还是太急了,没有浑水那样细致到细胞的实锤。

以用户调查为例,浑水在981个瑞幸门店里检查小票,收集小票达25843张,监控视频长达11260小时。

而群狼的“双会员”结论,是由1563位爱奇艺会员的调查结果支持的,而且调查集中在一线城市。

两边的观察样本放在一起,群狼这边的结论显然还差点意思。

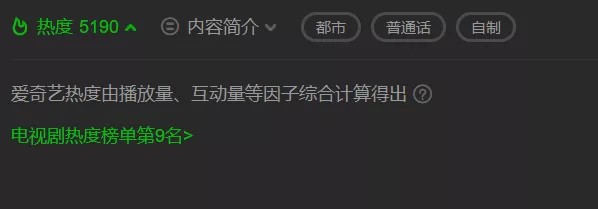

以作品虚增在偏远省份的热度值为例,按爱奇艺的官方说明,热度由播放量、互动量等数据综合计算得出。

熟悉国内长视频生态的朋友知道,长视频网站的热度值是唯流量主义退潮后,避开流量造假的结果,同时也利于平台弥平内容数据两极分化的鸿沟,但不利于广告主在投放时做出准确评估。

换句话说,平台不好控制单一数据的前端显示,但只要调整权重,就可以控制综合指数的前端显示。时至今日,热度值数据掌握在平台手里已经成了行业默认的事实。

然而就是这么个广告主都很少作为投放时考量绝对标准的数据项,群狼仍然煞有其事地写入做空报告中,显然是吃了不熟悉国内长视频生态的亏了。

此外,报告的纰漏还有很多,例如其采用的QM数据对DAU的统计不包含平板用户;大剧定投数据不计入内部广告平台的散投数据中;爱奇艺精品剧模式的版权单价,不能以行业平均版权价格为基准认定为“人为做高”等。

这说明,群狼的做空操作不够成熟,也难怪爱奇艺的回应如此有自信。

这份做空从去年便开始酝酿,时间在做空趣头条的数月之前。而从抛出的时间节点看,确实不好。

从市场环境看,美股正在疫情暴跌后的复苏当中,此前空头活跃的连续熔断情绪已经过去;

从爱奇艺股价看,正逢历史低位,继续向下的空间不大。

且爱奇艺并非瑞幸式的激进扩张策略——为了掩盖巨亏而创造亏损概念,甚至推出个无人零售机,都要打造成“二次上市”一般的超级概念。

从头破血流的国内长视频版权战一路烧过来,爱奇艺有大把大把的版权费要烧,撒币几乎到了不需要借口的程度,显示在财务报表上就是明明白白的巨亏。在财报电话会中,内容成本的收窄曾被列为爱奇艺的“成绩”来宣传,确实很难想象爱奇艺还需要做高收购成本用于对冲虚增营收。

换句话说,瑞幸总是亏得心惊胆战,爱奇艺总是亏得义正言辞。

之于群狼,唯一的好消息是,瑞幸倒下引发的中概股信任危机余波未平,借助这一波势头,对爱奇艺的做空有机会走得更稳更远。

但空头既然盯上了爱奇艺这块肉,至少说明在人家眼里,爱奇艺是个孱弱的标的。爱奇艺在坚信邪不压正背后,自身也必须要提高警惕了。

一般空头最擅长预判个股未来的向下空间,其攻击标的大多具备但不限于以下特点:

估值虚高,概念比基本面敲得响,甚至长期经营亏损;

毛利率远高于同行;

利润增速高,但分红很少;

资本开支巨大;

大股东股权质押比例偏高,或持股比例集中;

从上述标准看,爱奇艺“中招”了几个,大股东百度的持股比例集中(56%),甚至不排除此次低股价时期继续增持;连年的版权战打得很惨,至今仍然是一想起版权就肝疼,近期推出的“随刻”APP,也能代表爱奇艺放弃单一对标Netflix模式,转而尝试Youtube模式甚至更多模式的思路。

此外,爱奇艺自身的问题也不少。

影视行业寒潮后,长视频行业都处在阵痛的十字路口。尽管爱奇艺处于长视频行业第一的位置,但仍然面对竞争前景不明朗,内容成本过高等问题。转型尝试也不甚明朗,就在清明假期期间,其旗下的直播产品奇秀直播还因涉色情直播而停止更新。

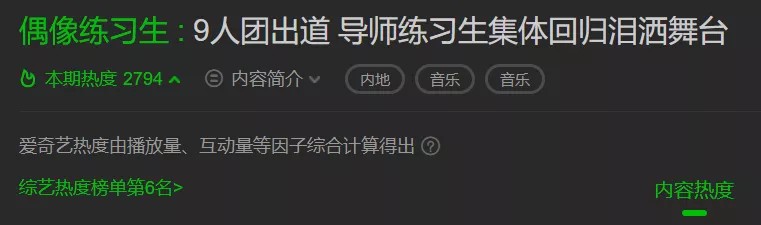

此外,此次群狼的做空报告也并非没有任何攻击力。以爱奇艺的热度指数为例,西藏省居然跃居《偶像练习生》省份热度榜的第二位,仅次于北京地区?

更何况这并不是小众作品,是综艺热度榜前列的“爆款”。不由得让人质疑,这是偶像练习生还是藏羚羊练习生?爆款节目的热度榜单都如此不走心,背后爱奇艺热度指数的水份有多大也就可想而知了。

总结一下,扛住空头压力终究是一件好事。爱奇艺的坚挺表明,美股市场对待中概股估值仍然维持着基本理性,并未受到近期密集的空头情绪影响。但标的股以及其它中概股也要反思自身,警惕后续可能出现的更多做空潮。

至于暂时做空失利的年轻群狼,就只能说一声“good luckin”了。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。