编者按:本文来自微信公众号棱镜(ID:lengjing_qqfinance),创业邦经授权转载。

疫情凶猛,直播火爆。4月10日,73岁的苏世民(Stephen A. Schwarzman)在中国“直播带货”。3月,他刚刚推出《苏世民:我的经验与教训》中文版。

他在直播中说,“现在是重仓中国的最好时机。”对于疫情,他的建议言简意赅:备足资金,善待员工,放眼全球,先稳住阵脚,再观察机会。

苏世民身上有很多标签,每个标签背后都有精彩绝伦的故事。

他在1985年创立的黑石,如今管理着5711亿美元资产;他被媒体称为“金融宗师”,被加冕为21世纪新“华尔街之王”;他是白手起家、通过事业取得成功的“美国梦”典范,也因奢华、高调的生活方式饱受非议。

他是犹太移民后裔,身高1.7米,拥有159亿美元个人财富,是特朗普的“闺蜜”(confidante)和“最新的永远的好朋友”(latest BFF)。

3月25日,特朗普和副总统迈克·彭斯与华尔街举行一场电话会议,讨论新冠疫情对经济的影响,苏世民当然参与其间。

纽约时报白宫记者麦琪·哈伯曼,曾因报道特朗普顾问团队与俄罗斯的关系,获得2018年普利策奖。

2020年4月3日,纽约时报关于特朗普就疫情寻求顾问建议的报道中,麦琪·哈伯曼详细介绍了目前“总统获取建议的对象”。

她说:特朗普在商界最常求助的是黑石创始人,“任何(咨询顾问)名单第一位,总是苏世民”。

4月6日,黑石向纽约州捐款1500万美元抗疫。其中1000万美元将注入纽约州医护人员救助基金,500万美元用于提供食物援助。

苏世民和黑石,是理解近四十年来华尔街资本生态博弈和进化,观察美国政商角力大棋局的一个绝佳切片。

华尔街的王座

并非这次疫情让苏世民成为总统的“首席商业顾问”。

特朗普就任美国第45任总统十多天后,在白宫召开了“战略与政策论坛”第一次会议。

这个新总统的商业顾问团,堪称是美国商界领袖俱乐部。与会者组成的长长的一把手名单,来自通用汽车、摩根大通、贝莱德、迪士尼、波士顿咨询、沃尔玛、波音、IBM,等等美国最头部的企业。

特朗普开场就说:“苏世民在大选后第二天,也可能选举当晚,就给我打电话……他说,想召集一组世界级(商界)领袖,现在大家就在这里了。”

在今天看来,会议议题包括税收、贸易、法规、基础设施、教育、移民,很多都成为特朗普经济政策最为关注的领域。

对于特朗普,选择苏世民作为首席商业智囊,不是因为他们是相识多年的老朋友,而是因为苏世民和他创立的黑石,已经坐上华尔街王座。

自1988年秋迁址公园大道345号之后,黑石的总部就一直位于这座低调的包豪斯风格大楼。

虽然距离物理意义上的华尔街,还有6公里的车程,但苏世民和黑石向世界展示了什么是21世纪的“华尔街能量”。

2020年1月30日,黑石公布2019年财报。财报发布当天,黑石的官方新闻稿中,苏世民说,2019年黑石1344亿美元的募资额、630亿美元的投资额、1040亿美元的永续资本,“都创了纪录”。

他非常清楚黑石的能量:“黑石从未如此强大,在快速发展的另类投资领域,黑石已经是标杆性机构(reference institution)。”

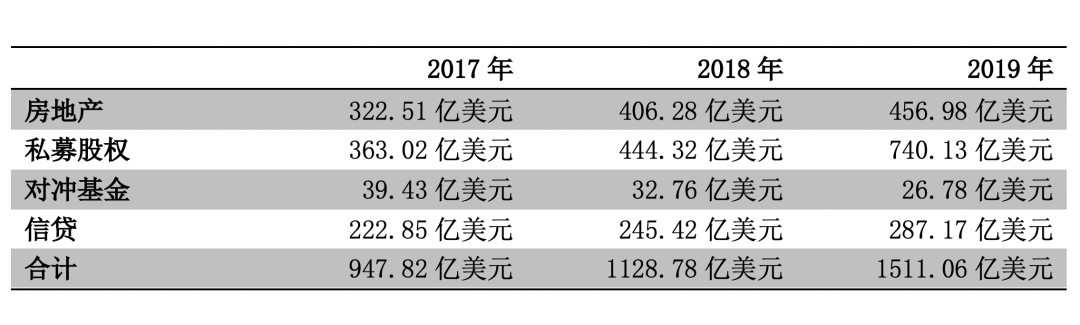

另类投资,就是投资股票、债券和现金之外的金融和实物。黑石财报显示,截至2019年12月31日,黑石资产管理规模5711亿美元,较上年增长21%。

其中,房地产1632亿美元、私募股权1829亿美元、对冲基金807亿美元、信贷1443亿美元,这是黑石四大业务部门。

四大业务部门合计剩余的可投资金余额(Dry Powder)高达1511亿美元,较上年增长33.9%。

黑石近三年分板块可投资金余额情况 来源:《棱镜》绘制

这是一个富可敌国的数字。2019年加拿大一国的财政收入不过2388亿美元;更何况,对于黑石这样杠杆收购起家的结构而言,这个数字意味着数倍、数十倍的资本能量。

正如苏世民所言,“这使我们能够进行其他公司无法想到的交易。”

黑石几十年来开展的庞大私募股权投资,也让希尔顿、范思哲、乐高乐园、杜莎夫人蜡像馆、徕卡相机等大众品牌,成为(或者曾经是)这家公司的产业,或者说只是在投资者眼中的现金流。

黑石还是美国最大的私人住宅“房东”,印度最大的商业地产持有者。

更值得我们注意的是,黑石无疑是08年金融危机以来,华尔街的“灾后新秩序”的大赢家。

金融危机赢家

2020年,黑天鹅再次盘旋华尔街,全球抗疫,油价大跌。对于持有大量酒店、办公物业和能源产业的黑石而言,短期的冲击自然难以避免;但对于苏世民而言,机会似乎又来了。

3月4日,苏世民在接受媒体采访时说:“在经济方面,(新冠)病毒已造成市场的混乱和人类的恐惧……对于购买资产和发放信贷而言,这创造了巨大的机会。”

他代表了资本背后的冷静和精明:“当人们经历未曾料到的困难,对于购买资产而言,一天比一天好。”(Every day, it is becoming a better day to buy assets with people experiencing unexpected difficulties…)

这是一个近六千亿美元级的、纯商业的判断,毋需进行伦理学的解读。何况在华尔街,财富往往在危机中酝酿。

黑石在召开标志性的周一例会(Monday Meeting),苏世民对这个会议非常重视 来源:blackstone.com

1907年,华尔街股市崩溃、银行挤兑,纽交所濒临倒闭。当时美国没有中央银行,J·P·摩根和他背后的金融财团纾困救市,成为“银行家的银行家”。

1930年代,大萧条,保罗·盖蒂以几分之一的价格收购多家石油公司,建立“黑金帝国”,成为一代世界首富。

1970年代,美国开始了长达12年的滞涨,沃伦·巴菲特却发现市场上到处都是便宜的股票,这是伯克希尔·哈撒韦的舞台。

1987年10月19日,黑色星期一,瑞·达利欧提前捕捉到市场崩溃的信号,布局空头,在市场的一片哀鸿之中收益 22%,桥水封神。

就是在1987年黑色星期一之前的那个周四,10月15日,黑石完成了第一期黑石旗舰并购基金的募集——8.1亿美元的黑石资本伙伴第一期(BCPI,Blackstone Capital Partners I)。

苏世民在书中回忆了他的庆幸:周四签署完所有的募集文件,过了一个周末,就是10月19日黑色星期一。

他直言,“如果再拖延一两天关闭基金,我们就会陷入黑色星期一,投资人可能已经没钱了。”

类似的故事在2007年再次发生。

2007年6月,黑石以每股价格31美元的价格,发行1.3亿股,公开募资超过40亿美元。这次金融危机前夜IPO,伴随新世纪私募股权行业一轮高速发展,在当时成为继谷歌上市以来第二大IPO。

不久,2007年8月,次贷危机开始浮现,一场金融风暴开始在全球蔓延。

黑石再次卡位。

商业银行和投资银行深受重创,影响至今;但金融危机之后,黑石却迎来历史上最快的发展。

2007年3月,黑石IPO招股书显示其资产管理规模为787亿美元,到2019年底的5711亿美元,管理规模增长6.5倍。

2019年,旗舰并购基金黑石资本伙伴第八期(BCP VIII),募资260亿美元,超过08年金融危机前217亿美元的记录;黑石房地产伙伴第九期(BREP IX)募资205亿美元,成为有史以来最大的地产基金。

黑石旗舰并购基金黑石资本伙伴各期募资情况 来源:《棱镜》绘制

回头来看,黑石在金融危机后高速增长的逻辑已经非常清晰:就是从在危机中获得优质低价的资产。

用苏世民的话说,“我们可以持有投资,直到市场走高、流动性增强,然后全价退出,而不是被迫在去杠杆的市场环境下抛售”。

但黑石一直是这么做生意的,为什么近十多年来,尤为突出?

08年金融危机爆发后,各国中央银行释放了大量的流动性。黑石核心的并购、地产业务,大量使用资金杠杆,再加上金融危机形成的资产折价,这让黑石成为了这场历史性救市的直接受益者。

地产市场的崩盘,还让黑石成功“抄底”周期:2012年美国房价触底反弹,黑石开始在全美买房。

苏世民回忆:“当地法院会公布即将进行拍卖的房产,我们的收购团队一个街区一个街区地搜寻……我们每周都会购买1.25亿美元的房产,一连持续了几个月。”

这些住房及其房租现金流被黑石装入一家名为邀请之家(Invitation Homes)的公司。

2017年2月,邀请之家在纽交所上市,黑石占股72.8%,黑石至此已经累计投入100亿美元。此时,美国的房价,已经超过2006年金融危机前的高点。

随后,黑石逐步退出获利,到2019年底,黑石在邀请之家的占股8.56%。人人都想抄底,只是这背后最重要的是资本实力。

政策是黑石近年来高速发展的决定性因素。

金融危机后,美国政府和社会开始反思金融体系中存在的风险,希望在制度层面维护银行业的安全。

2010年7月,奥巴马签署《多德-弗兰克华尔街改革和消费者保护法》,其中著名的619条由美联储前主席、奥巴马经济复苏顾问委员会主席保罗·沃尔克提出,被称为“沃尔克规则”(Volcker Rule)。

沃尔克规则的核心是让银行回归主业,禁止银行拥有、投资、运营对冲基金、私募股权或者其他自营交易。

奥巴马政府对华尔街的强监管,意味着高盛、摩根史丹利、花旗这样的老牌机构剥离对冲基金、私募股权投资等业务。

赛道宽阔,竞争稀少,资金涌入,黑石飞奔。

随后,苏世民老朋友、棕榈滩豪宅的邻居特朗普当选美国总统,苏世民进入美国权力的核心,也让市场对黑石关注进一步提升。

特朗普政府的政策,同样利好黑石。

2017年12月,特朗普签署《减税和就业法》。这是美国1986年税法以来,最大规模的一次减税。

黑石一直是一家上市的合伙企业。重要的原因是税改之前,合伙企业税率只有15%——黑石这样的体量如果是公司,税率高达35%。

特朗普税改之后,美国对企业开始实行21%的单一税率;对于合伙制企业,则进行穿透征税:机构不再缴纳所得,获得收入的合伙人直接按照个人税率征税。

这对于合伙制金融机构的高收入者而言,收入很容易触及37%的个人所得税最高税率。

2019年4月18日,黑石宣布将从上市的合伙企业,转为上市公司。

合伙制税收优势不再明显,而公司制最重要的是可以提振股价。由于美国不允许指数基金等被动投资者购买上市合伙企业股票,苏世民在接受媒体采访时说,“购买(黑石)股票的人将增加一倍”。

消息宣布当天,黑石股价上涨7.49%至37.19美元;涨势一直持续到2020年2月11日,收盘64.97美元,市值一度超过高盛和摩根士丹利。

只是相较于这些盘桓华尔街的老面孔,黑石不过是成立30多年的“年轻人”。

时代属于黑石

华尔街只讲回报,无论其他——无论商业模式还是政策利好,赚钱是王道。

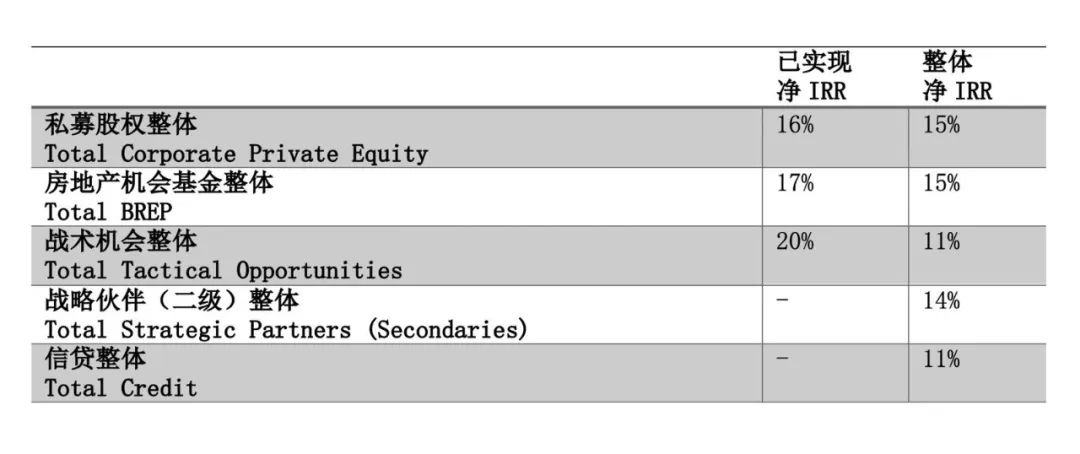

黑石的赚钱能力到底有多强,《棱镜》整理了这家公司1985年成立到2019年底,年业绩(Net IRRs)如下:

黑石成立以来板块业绩情况 来源:《棱镜》绘制

黑石的产品线 来源:《棱镜》绘制

表现优秀的资产回报,让精明的投资者持续用钱投票。

业内有评论甚至称,黑石集团是唯一兼具如下三个能力的机构:熟悉全球所有不同资产,拥有迅速完成交易的资源,具备吞噬整个方案的财力。

任何的成就,事在人为。苏世民是如何创立了黑石,如何参与了这个时代?

1947年,苏世民出生在一个犹太店主家庭。

1972年,25岁的苏世民从哈佛商学院毕业,加入华尔街老牌投行雷曼兄弟。

在雷曼,苏世民迎头赶上了美国杠杆并购的浪潮,31岁升任董事总经理;更重要的是,在这里他结识了彼得·彼得森——雷曼兄弟的董事长,后来与他一起创立黑石的合伙人。

1985年10月1日,苏世民和彼得森各出20万美元启动资金,创立黑石。彼得森担任董事长,苏世民任CEO。

彼得森比苏世民大21岁,在加入雷曼兄弟之前,曾任尼克森政府的商务部长,在政商两届都有声望。

两人组成一个“权威+专业”的创业公司。虽然苏世民总是喜欢回忆他们募集第一期并购基金时的艰难,但这笔超过8亿美元的资金,在1980年代末,足以让他们在杠杆并购行业站稳脚跟。

1989年12月,黑石完成成立以来第一笔杠杆并购交易。黑石仅支付了交易价格的2%,也就是1340万美元,换取了美国钢铁公司铁路与船舶运输系统51%的股权。其余部分由化学银行(后并购并改名摩根大通)提供的杠杆信贷支付。

如果用买房来简单类比杠杆并购过程,或许更加直观:买家只需支付首付就能买下,其他款项由提供抵押贷款的银行支付;房屋出租的现金流,则用来覆盖贷款利息。

买家可以将房屋翻新加价出售;也可以等待房价上涨出清获利。如果10万元首付,用杠杆购买了100万元的房产,一年后110万元卖出,用10万元本金,可以获得10万元收益,利润100%。

这是杠杆并购的基本模型,也是黑石的基础起点。

当然,金钱永不眠。苏世民说,“金融行业没有专利,(业务)利润会衰减……必须持续的发明业务,才能表现出色。”

黑石正是在业务模式的有序扩张中,滚大了自己的雪球。

1988年,黑石和劳伦斯·芬克组建黑石财富管理公司,这家公司就是金融巨头贝莱德(BlackRock,黑岩)公司的前身。

当然,贝莱德最近也登上了中国互联网头条。2019年4月,瑞幸完成1.5亿美元的B+轮融资,贝莱德投资1.25亿美元,投后估值29亿美元。2020年4月10日,瑞幸咖啡市值跌至11亿美元,贝莱德套牢。

1990年,黑石集团启动冲基金业务。1991年,美国房地产又一次衰退,苏世民入场,黑石启动房地产投资业务。

1999年,黑石启动夹层资本业务。

苏世民还有很多故事,比如与小布什在耶鲁读书时就认识,并都是骷髅会的成员;比如他喜爱奢华的生日派对,70岁生日派对的花费可能高达2000万美元。

但他也给了纽约公共图书馆、麻省理工学院、清华大学、牛津大学数亿美元的慷慨捐赠。

他的本质是一个商人,在商言商,而且做到了浪潮之巅。

苏世民说:“在我的职业生涯中,我曾亲历过7次大规模的市场下滑或衰退:1973年、1975年、1982年、1987年、1990-1992年、2001年、2008 -2010年。经济衰退是正常现象。”

2020年3月10日路透社消息,黑石正进行排他性谈判,拟斥资40亿美元将SOHO中国私有化。

或许现在是第8次了,黑石又一次“贪婪”起来。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。