编者按:文章来自娱乐独角兽,创业邦经授权转载。

影院裁员、员工降薪、院线破产……在国内电影市场停摆84天,万达电影、金逸影视、幸福蓝海等院线龙头2020年Q1季度财报浮出水面之后,电影行业再也不能维持勉强的体面,开始濒临崩溃。

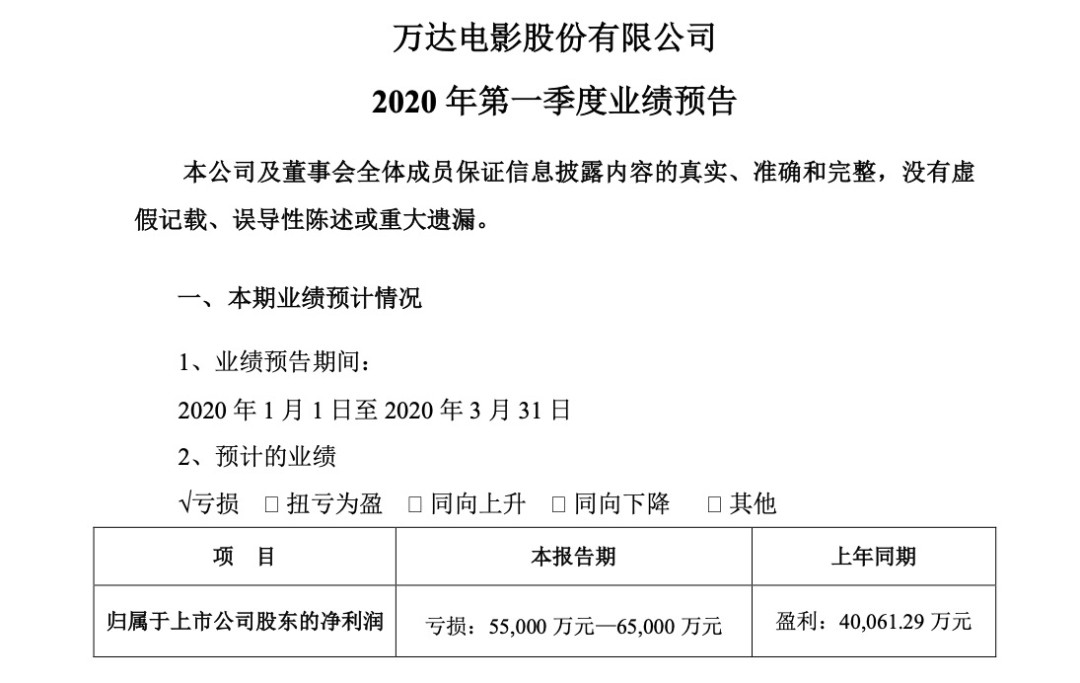

今天(4月15日)万达电影对外公布了2020年第一季度业绩预告,情况并不乐观。预告显示,万达电影Q1归属上市公司股东净利润亏损5.5亿-6.5亿元,而去年同期盈利4.0亿。

而亏损原因人所共知,受新型肺炎影响,2020年1月23日至今,万达电影旗下所有影院全部停业,影院放映收入大幅下降,而固定成本费用支出较为刚性——根据西部证券预测数据,万达电影影院的租金固定保底部分、折旧摊销、部门运营等固定成本,占总体成本的46%——公司经营业绩大幅下滑。截止2020年4月14日,万达电影股价累计下跌18%。

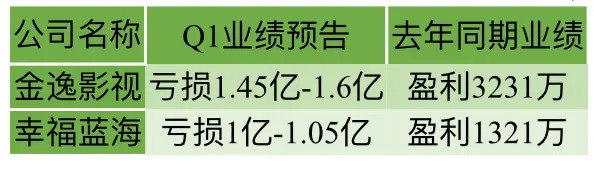

院线龙头企业尚且如此,其他院线情况就更是举步维艰。金逸影视同样公布了Q1业绩预告,预告显示金逸影视Q1净利润亏损1.45亿-1.6亿,去年同期盈利3231万。更早之前幸福蓝海也公布了Q1业绩预告,预计净利润亏损1亿-1.05亿,去年同期盈利1321万。

而更让电影从业人员们焦虑的是,影院复工似乎遥遥无期,行业内对复工日期的预判从3月中旬,到4月初,然后被推后至5月,最终有一部分人已经不再兴致勃勃等待复工,取而代之是影院裁员、工作人员改行、院线疑似破产等消息。

“很多中小影城等不到5月了,大影城也不知道能等到什么时候,今年下半年影院并购重组应该很频繁。我们这两个月也是拿最低薪资,也有听见裁员消息,一直说行业洗牌,想不到‘洗牌’是这么进行的。”一位影投从业人员感叹。

复工无望,

崩溃边缘的院线何时迎来救赎?

今天,中国疾控中心环境所所长对外表示,要坚持控制人员流量,减少人员聚集。影剧院、游戏厅等娱乐性休闲型场所暂不开业;大型体育活动、展览展会暂不开展。这个消息对于线下娱乐行业而言,只能换来一声沉重的叹息。

监管层的明令禁止,这意味着影院复工的日子又遥远了一些。实际上,现在国内大部分实体经济产业企业已经进入了复工状态,农业、工业、交通通信、建筑、商业服务业等已经逐渐恢复生产,根据3月底商务部的统计,超市商场等复工率已超90%,餐饮业复工率则达到80%。

娱乐产业里,影视行业内虽然受到冲击,但是部分剧组复工也在有序进行。数据显示,2020年初至今,有5328家影视公司注销或吊销,是2019年全年注销或吊销数量的1.78倍,今年前两个月,影院类企业新增不到8000家,与2019年同期相比,新增数量下滑25%。但3月份如《大江大河2》《青簪行》《长歌行》等剧组已经陆续复工,上游逐步恢复,卫视、视频网站等就有米下锅。

但影院的复工却迟迟没有推进,而影院作为电影行业下游重要的放映端口,它的停摆让上游投资制片、中游发行宣发等都无法运行,整个行业“百废”而尚未“待兴”。

事情发展到现在,各大影院已经进入一场耐力比拼的大逃杀,支撑到最后的人才能存活。天眼查数据显示,截至4月14日我国2020年以来共有3038家影院类企业注销或者吊销。3月27日这个数值为2263家。即近半个月内,影院类企业注销数量超过了700家。

这不是国内院线独有的困境,海外院线同样面临煎熬。

近日,国内外资影投公司CGV传出裁员消息,2019年底,CGV在中国已经有141家影院。媒体报道,有内部知情人士透露,CGV目前在进行兼职以及部分岗位普通正式员工裁员,但确切裁员比例尚未得知。

更让行业人心惶惶的是北美第一大连锁院线AMC(2012年被万达集团以31亿美元收购)被传闻正在寻求破产,公司将停交4月份房租。消息似乎并非空穴来风,今年3月AMC关闭全球所有的1000多家影院,并宣布CEO亚当·阿伦在内的600名员工暂时停职。4月7日,信用评级机构标准普尔全球将AMC的信用评级从B降至CCC-级。

破产消息传出后,AMC股价应声下跌,截止4月14日,公司股价下滑20%,而2020年以来AMC跌幅已经达到71.09%。虽然万达集团迅速作出辟谣,声明破产新闻纯属谣言,但是舆论市场上风波还未完全消散,公众从各类院线破产、裁员等消息里意识到全球院线的窘境。

万达电影、金逸影视、幸福蓝海等院线股的Q1预计亏损预告,则将国内电影行业的困境具像化的表现出来。而更重要的是,没有人能够确定复工何时到来。“之前大家还乐观预计4月、5月,发行方公司也在打探消息,看看有没有新片放映的可能,现在经历过一次停摆,行业收到暂不开业通知,谈起复工都很彷徨了,很多电影工作人员都不知道该不该干下去。”一位电影行业经理人透露。

无心观影、扩张过猛,

非刚需消费背后的焦虑

实际上,电影行业的忧愁还远不止于此,更深层的担忧是公众对于观影的态度。近日,中国电影家协会联合猫眼研究院组织了观众观影意愿问卷调研,共回收有效样本1530份。从调研数据来看,近七成受访者表示已经处于“正常上班”状态,而受访者线下活动的恢复情况显示,有六成以上的用户身边商场购物恢复度在70%以上,其次是餐饮,可以预料疫情后餐饮服务行业会迎来一次爆发。

值得注意的是,受访者中旅游和演出、展览等非刚性消费休闲娱乐活动,恢复度均较低,同时七成以上受访者有过线上付费观影经历,线上观影模式有较高接受度,网络电影在院线电影缺失的情况下,达到了补充的作用。同时,受疫情影响收入减少,六成左右受访者将减少餐饮消费、影院观影、旅游外出等方面的支出,其中影院观影支出的减少比例达59%。

这意味着,疫情之下,部分观众已经适应了线上观影模式,同时计划在此后减少线下观影消费。这对本就不能迅速复工的院线而言显然不算是个好消息。电影市场停摆带来的损失固然是严重问题,但更值得考虑的是此后票房市场能否迅速活跃起来。

尽管电影行业在文化产业经济产出与文化传播层面上权重日益加大,但线下电影消费作为娱乐消费,并不属于大众的刚需。疫情之下,大部分观众对线下观影采取观望态度,比起电影行业人员如困兽一般迫切寻找到破局口,观众情绪趋于冷静。

另一方面,这几年电影产业迅速完成了市场教育,电影消费成为公众节假日消费的日常活动之一,但这次疫情强制截断了这种消费习惯,将观众推向了线上观影,虽然影院观影具有不可替代性,但消费者行为习惯的转变对线下票房市场是否造成影响不得而知。

而从影院端口而言,这次疫情让影院行业意识到自身结构的脆弱性。理论上,影院盈利除了票务收入,还有食品饮料、衍生品销售、广告等收入,但实际上,国内大部分中小影院主要依靠大档期的票务收入维持运营,营收结构并不健康,资金链条十分脆弱。疫情如同照妖镜一般,直白的凸显了影院运营存在的问题。

而从整体行业而言,近几年中国影院银幕数爆发式增长。根据国家电影局数据,2019年全国电影总票房642.66亿元,同比增长5.4%,相比2018年的票房增速放缓;观影人次达到17.27亿,同比仅增加900万,而同期全国银幕总数近7万块,全年新增银幕9708块,同比增16.16%。

国内电影银幕增速远高于票房与观影人次增长,上座率下滑。而这就让一个问题浮出水面,国内影院扩张的速度是否一定程度大于市场需求?

大量银幕增加,但是票房却未出现相匹配的增长速度,单银幕票房产出下跌,部分影院存在经营不善常年亏损的情况。国家电影局数据显示,2019年全年注销影院267家,注销银幕数1095块,关闭影院数量较往年有所增长。

影院发展处在一种高耗能的状态,高速扩张,然后批量淘汰。疫情之下,没有票房市场的掩饰,大批影院面临倒闭,影院银幕产能过剩的问题也越发明显。

全球电影产业都在摸索自救的方法。海外市场上,传统院线依旧处在关闭状态,但环球影业《魔发精灵2》的放映,让汽车影院迎来了一波新红利;国内市场上电影无法放映,在线上卖货之后,影院也在通过商品转售、合作摊销等方式减少损失。这都是杯水车薪,黑暗没有褪去,可行业需要在黑暗里找到活下去的希望。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。