编者按:本文系创业邦专栏作者土味财经原创作品,创业邦经授权转载。

昨天的文章《投资原油的舒服姿势》刚好讲到原油期货的新闻,果然今天国内就出事了。

中国银行公告称:

鉴于当前的市场风险和交割风险,我行自4月22日起暂停客户原油宝(包括美油、英油)新开仓交易,持仓客户的平仓交易不受影响。人民币美国原油2005合约的多头与空头平仓结算价为-266.12元/桶。

这意味着投资者,不但亏光了买入的资金,还倒欠银行266.12元/桶。

按照一般投资人的理解,抄底实物资产,最多也就是本金亏干净,但是现在状况是,投资者不仅仅本金亏完了,还可能倒欠银行200%的本金。投资人们看到公告都被吓傻了。

比如网传的这张结算单,投资者开仓成本是194.23元,本金总额388.46万元,但是现在总体亏损920.7万元,倒欠银行532.24万元。中国银行已经发出通知,要求投资者补充这部分穿仓亏损。

投资者当然并不服气,强烈质疑中国银行自身存在玩忽职守的嫌疑,自己的合约设计和风险控制形同虚设,并且强行让投资者为自己的错误买单。

根据中国银行的公告显示,他们将投资者的仓单留到了最后结算时刻,而没有能完成盘中换月。这意味着,市场上的其他玩家全都跑了,就中国银行自己死握着巨亏仓位。

在国内除了中国银行之外,其他开设有纸原油业务的投资机构,都成功跑路躲过了这场灾难。国内的工商银行、建设银行的纸原油业务,早在4.14-4.15日就已经基本完成了换月工作,当时他们的平仓价格基本在21-20美元/桶之间。

而中行其实是启动移仓太晚了,那时已经流动性枯竭,没有人接了。中行的操盘手要么就是喝酒了,要么就是被吓傻了,连保护客户利益都做不到,犯了如此低级的技术失误。

那么这次中行造成了多少损失呢?

从CME查询到,最后高达77076手合约是按照的TAS指令执行的,原油期货结算价交易(Trade at Settlement,以下简称TAS)指令。

不知道这7.7万手中有多少单是中国银行的单子,但我们能算出来,每一手合约1000桶。总计77076000桶原油在结算价附近成交。假如开仓均价为20美元,则最后结算的总共损失高达44.66亿美元,约合315亿人民币。

中行不仅不承认失误,还发信让这个理财产品的投资人承担所有损失,这真是一款神奇的产品。

我是从来不买银行的理财产品的,说这句话可能会得罪所有的银行朋友,不只是国内银行,国外银行其实更黑。

我不买他们产品的唯一原因其实是:我看不懂产品说明。

理财经理口头宣讲的一切其实都不具备法律效力,而银行设计的产品规则复杂晦涩如同天书,我不能买我看不懂的产品,因此只能放弃。

相对来说,买股票虽然要承受波动,但是再怎么跌,本金总还在吧!再不济总不会倒欠证券公司几倍的钱吧?

之所以我对银行有点偏见,这还跟我之前朋友遇到的惨痛经历有关。

2008年之前,很多外资银行会向理财客户推销一种“打折买股票”的理财产品(也称KODA),其实规则很简单,你可以按照某个股票打八折来买入,如果股票上涨20%,则合同取消;如果股票跌破了银行规定的买入价,则你要翻番数量用约定的买入价每天买入它。

这款产品开始有甜头、先给打折,但如果签了这个合同,风险在于,后面一旦出现了价格一路暴跌,你必须要一路买下去,而且要翻番地买下去。购买这款产品,最好的结果不过赚30%左右,但最坏的结果损失是无限的。

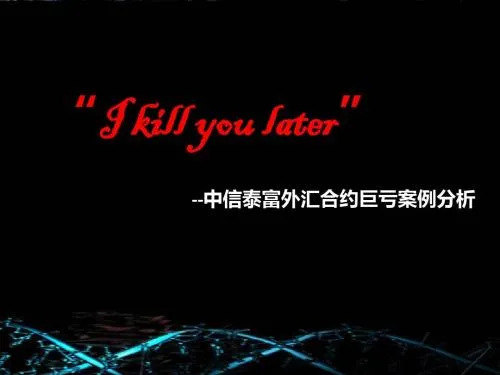

2007年,在香港的私人银行中,有超过七成的以这种形式购买股票。私人银行的资金占香港散户资金一半以上,客户人数不多,但是金额庞大,而且多采用杠杆借贷。我朋友当时就因为买了中国远洋的KODA导致损失惨重。

金融危机期间,大量的KODA客户不仅赔光了本金,还倒欠银行几千万甚至上亿,其中最著名的案例要数2008年10月中信泰富(00267)账面损失高达155亿元,更拖累当时的主席问责下台,差点破产。

这款产品简称Accumulator,因其谐音后来有了一个响亮的名字:

"I kill you later!"

富豪的绞肉机、中产的噩梦、睡觉都能亏钱的催命符、负资产助推器、银行最赚钱的摇钱树。。。

我们去银行看理财产品的时候,很多时候是把银行的人当作财务顾问,其实你会发现根本不是,银行来的人就是你的对手方,他就是跟你做交易的人。如果银行是你的对手方,双方完全是在对赌,里面没有双赢,只有你死我活,这样的情况下银行要想赚钱必须要保证你赔钱。

要不被割韭菜,其实就一条:看不懂的合约,就不要买。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。