编者按:本文转自公众号苏宁金融研究院,作者为苏宁金融研究院消费金融研究中心主任付一夫,创业邦经授权转载。

在沙漠里待久了,谁都会望眼欲穿地渴望绿洲的出现。

随着国内疫情防控形势的持续向好,恢复经济逐渐成为各方人士关注的焦点。此时,无论是经营者还是消费者,都在翘首期盼一波“报复性消费”的降临——经营者好好挽回一下疫情期间的惨重损失,消费者尽情释放一下压抑许久的需求,而国民经济重回正轨似乎也要借力于此。不经意间,“报复性消费”已然成为一个时髦词,被市场寄予厚望。

然而,在期待之余,另有不少人对“报复性消费”何时兑现、如何兑现心存疑虑,甚至认为这一说法是个伪命题。

那么,究竟有没有报复性消费?它到底会不会来?我想在本文中谈谈自己的看法。

1

很多坚信报复性消费会如期而至的人,其理由都来自于2003年非典疫情的往事。

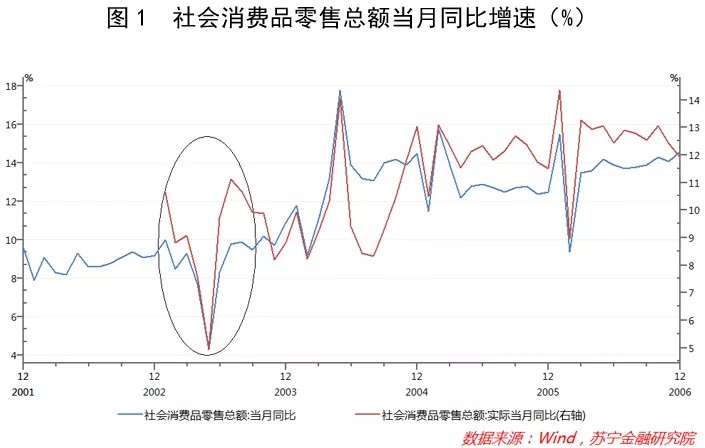

从时间轴来看,非典疫情始发于2002年12月,在2003年第一季度的冬春之交逐渐蔓延开来,二季度的4月和5月达到高峰期,并于6月份逐步得到控制,三季度后疫情基本结束。在此期间,我国消费市场相应地出现了一系列变化,这从数据中可以窥见一斑。

Wind数据显示,从社会消费品零售总额的当月同比增速看,其数值在非典爆发期出现了断崖式下滑,3月、4月和5月分别为9.3%、7.7%和4.3%,不过在6月之后开始逐渐回升,并重回平稳运行态势,而后来的增速更是超过了疫情之前的水平,至于剔除价格因素后的实际当月同比数据,同样表现出相似的走势(参见图1)。值得一提的是,对比服务业中的批发零售业以及住宿餐饮业的当月同比增速可知,后者受到的冲击要远远大于前者,而住宿餐饮业增速在疫情结束后也出现了大幅度反弹(参见图2)。

一言以蔽之,非典疫情着实给消费市场带来了负面冲击,不过这些影响更多的表现为短期。从长期看,随着疫情防控形势的逐渐向好及彻底过去,消费活动不仅会重回正轨,后续的增速甚至还要高过疫情之前。

如此看上去,“报复性消费”似乎真的存在。也正因为是这样,市场上很多分析人士都乐观地认为,此次新冠肺炎疫情过后,会迎来一波报复性消费。而在朋友圈、微博以及各大论坛里,说到“疫情结束后想干的第一件事”,排名靠前的答案大多为“吃火锅”、“出去浪”,仿佛更加印证了大众压抑已久的消费需求,而人们对于后面“报复性消费”剧情上演的期待,自然也就在情理之中了。

2

17年过去,弹指一挥间。

历史总是在不断重复上演,无论是发现病例的时间,还是新冠病毒的起源与特性,此次肺炎疫情与非典颇有相似之处,因而非典时期的种种经历很容易被人们视为“以史为鉴”的论据。

如果把报复性消费比作一株绿植,那么它的种子必须要在合适的土壤中才能生根发芽。然而,毕竟是时过境迁,眼下与当年虽有相似,却也大不相同。客观地讲,今天的“土壤”能否如人们所愿地让种子开花结果,我们还不得而知,只因有三大“绊脚石”在阻碍着报复性消费的到来:

其一,疫情的影响程度之深、范围之广远胜当年。

就非典疫情而言,据世界卫生组织2003年8月15日公布的统计数字,全球累计确诊病例共8422例,涉及32个国家和地区,其中中国内地累计病例5327例,中国香港1755例,中国台湾665例。不难发现,我国是非典的重灾区,某种意义上讲,国内疫情一旦根除,全球疫情基本也就结束了。事实上,自2003年6月24日我国防治非典工作获“双解除”开始,整个国民经济的运行就迅速重回正轨,我国同其他国家的经贸往来也没有受到特别严重的影响。

反观此次新冠肺炎疫情,尽管我国凭借强大的社会动员组织能力和执行力,仅仅耗时两个月就迅速控制住了疫情形势,而各行各业的复工复产、各地学校的错峰开学都在稳步有序地推进着,但海外疫情形势的严峻却大大超出了所有人的想象。数据显示,截至北京时间4月28日15时,212个国家和地区累计确诊超过300万例,其中美国新冠病毒感染病例占了1/3,且并没有表现出上涨放缓的趋势,疫情何时彻底结束更是不得而知。受此影响,全球供应链和金融体系遭受严重冲击,世界经济正面临着前所未有的严峻挑战。

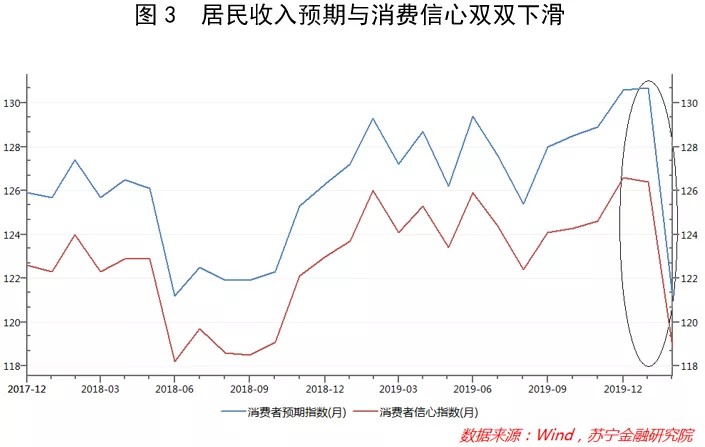

对我国来说,这些情况显然不是好事,我们既要承受境外疫情输入的风险,又要面临外需长期疲软的困境,国民经济下行压力之大肉眼可见。反映到居民身上,便是对未来收入预期的下降,以及对用人单位降薪裁员的担忧,进而引起消费信心下降(见图3)。此外,出于避险心理,人们往往更愿意持币观望而不是把钱花出去,而这种心理要持续多久,同样是未知数。

这就好比一个人屏住呼吸1分钟后,会报复性地大口喘气;可若是屏住呼吸3分钟,人可能会直接陷入昏迷,呼吸微如细丝,大口喘气尚且不可,还如何有心情去“报复”?

其二,经济发展阶段大不同于2003年。

非典疫情时期,恰逢我国刚刚加入世界贸易组织(WTO)不久,在国内城镇化提速、分享全球市场红利等多重因素的驱动下,国民经济正处于飞速发展时期,整体上行,即便是受到了疫情影响,全年GDP依然完成了9.3%的实际增速。经济形势大好,民众对未来经济预期持续乐观,“报复性消费”自然不在话下,而消费市场也得以保持良好增势(见图4)。

不过,自经济新常态以来,国民经济增速换挡,近几年的GDP同比只有6%上下,与之相应的是社会消费品零售总额同比增速日趋下滑。原本大势就如此,再加上新冠疫情冲击,消费市场的强势反弹可谓难上加难。

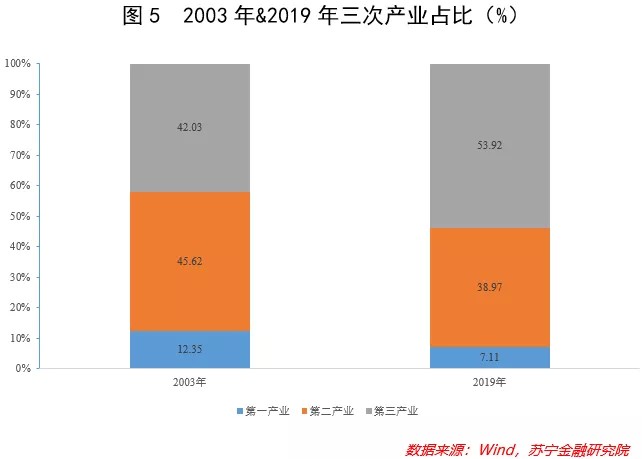

不仅如此,现今的产业结构也早已发生质变。2003年,第三产业(即服务业)占GDP比重刚刚超过42%;而到了2019年,第三产业已是国民经济的半壁江山,占比近54%(见图5)。需知,受疫情冲击最为严重的正是集中了餐饮、酒店、旅游、文娱的第三产业,其复苏之路更是要慢于工业,这便决定了此次疫情给我国经济带来的负面影响要远远大过2003年,提振消费市场的难度也会因此而增加。

其三,居民处境同样发生了深刻变化。

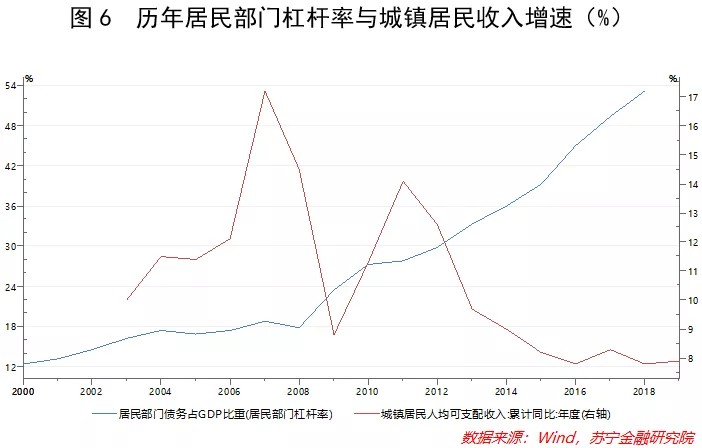

经过多年的发展,国人的收入水平和生活质量有了极大改善,2019年我国人均GDP突破1万美元,距离穿越“中等收入陷阱”、迈入高收入国家行列的日子已是近在咫尺。然而,需要注意的是,国人的负债率也在快速提升。数据显示,2003年我国居民部门杠杆率(居民部门债务占GDP比重)只有16.2%,但2018年该数值增至53.2%(见图6),这与大城市飞涨的房价房租等因素不无关系。在居民生活成本高企的同时,收入增速却在持续降低。每个月的房贷房租等大额刚性支出的“挤压”,叠加疫情之下对于未来收入预期的降低,人们的消费自然不像2003年那般容易提振。

综上所述,鉴于眼下形势的错综复杂,疫情之后的“报复性消费”恐怕没那么容易到来。

3

话说回来,我们也无需过于悲观——虽然“报复性消费”不容易发生,但“补偿性消费”总还是可以期待的,而这个“补偿”的动力来自于线下。

疫情期间,大面积的居家隔离与外出频次骤减重创了线下消费市场。尽管线上消费需求呈现出全方位井喷,但不可否认的事实是,线下才是整个消费市场的绝对大头,疫情之前约有75%的零售总额都是在线下完成的。如此一来,一季度消费市场的不景气,直接原因正是在于线下的低迷,这其中有很大程度是客观条件的限制,而非人们没有消费需求。

在经历了长时间的“宅家高峰”之后,随着疫情防控形势进入稳定阶段,大部分单位复工复产,出行也越来越便利,人们在线上无法获得的服务式和体验式消费意愿已经重新开始萌发。从百度指数的搜索结果上看,自3月下旬起,与线下消费相关的KTV、电影院、旅游、餐厅等关键词的搜索频次都出现明显回升,有的甚至还要高于疫情之前的水平(见下图)。足以证明,广大消费者对于线下消费的诉求日趋强烈,而疲软已久的线下消费市场正在迎来恢复期。

消费意愿要想成真,首先需要消费行为能够实现。好消息是,从全国范围来看,防疫歇业政策已明显放松,许多大型购物中心、餐馆、公园、景区等消费场所都开始陆续恢复营业;交通方面,随着北京应急响应级别的下调,全国绝大多数城市之间的日常往来几乎都可以通过绿码验证而无需隔离……

可以看到的是,国人线下消费的阻力正在不断减小,消费场景和路径也正逐步得到修复,曾经停业的线下消费场所正重新进入消费者的选择范围之内。我们有理由相信,二季度开始消费市场必将出现反弹性的回升,虽然未必能达到“报复性”的效果,但重回正轨不是问题。

当然,作为支撑国民经济增长的首要动力与一切生产经营行为的终极目的,提振消费的重要性不言自明。此时,与其坐等消费市场的回暖,不如主动出击来促进居民消费,这也是为什么近期很多城市都在发放消费券、鼓励周末2.5天休假的原因。

不过,仅靠发放消费券等方式并不能为消费市场的增长注入持久的动力,从长期来看,促消费、扩内需是一项庞大的工程,还需要从多个维度予以发力:需求端,应从切实提高居民收入水平、完善农村等地的社会保障制度、改善三线以下城市和农村的基础设施建设等方面下功夫;供给端,应丰富消费市场的商品品类,提升商品服务质量,从而调动民众消费的积极性;消费环境上,政府部门仍需着力构建公平竞争的营商环境,推进国内消费品与国际标准对标,在支持企业培育新品牌等方面落实政策,强化监管,完善知识产权保护措施,严厉打击假冒伪劣等等。

疫情终会过去,街头巷尾的火锅店会重新热闹起来,街边的喜茶店也会再次排起长队。但不管怎样,经此一“疫”,我们都应该更加懂得美好生活的可贵,更加珍视平淡背后的不平凡。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。