编者按:本文来源创业邦专栏锋科技。

对于聚美优品来说,作为电商平台去享受聚光灯照射的时光,或许已经结束了。以2020年终于完成私有化为界限,这家公司正在寻找垂直电商机会不再后可以卷土重来的新机会。

虽然我们看到了聚美优品从舞台中央推出,但不只是一家电商平台的失落,实际上是代表着互联网服务潜在增长空间已经被瓜分干净,增长方向从往日火热的消费者业务大幅转移的变化。

不到发行价1/10的私有化

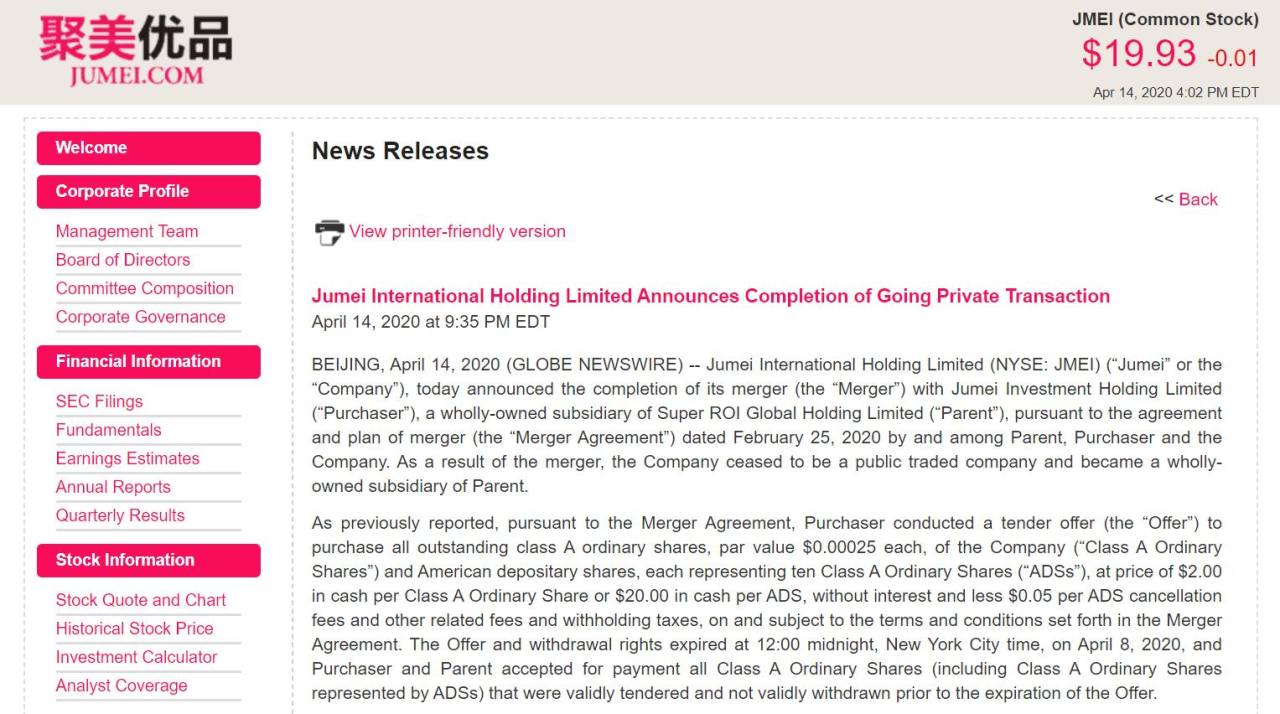

4月15日,聚美优品宣布完成私有化,而后4月27日向美国证券交易委员会提交文件,正式从纽交所退市,退市时市值约为2.28亿美元。

根据今年1月买方团提出的私有化要约,将以折合每ADS 20美元的收购市场上流通的股份,占总股本的约63.7%。这一价格相比2016年聚美优品首次提出私有化时的7美元高出接近两倍,但要注意每ADS相当于10股A类普通股,不到22美元发行价的十分之一。

根据聚美优品的官方公告,聚美优品将和聚美优品投资完成合并,以成为Super ROI Global Holding Limited全资子公司的形式完成退市。Super ROI由聚美优品创始人、董事长、CEO兼CFO陈欧全资拥有,经历六年上市期之后,聚美优品再度成为其完全控制的公司。

聚美优品选择退市,无法排除要保持自身仍有存续可能的目的。除了刚上市的几个月,聚美优品的股票只能用差强人意来评价,市值一路下跌,更无法从既有业务表现和新业务增长给到投资人信心。与其跌破底线被迫退市,不如在尚有一口气的时候脱身寻找出路。

聚美优品主营业务美妆电商可以说是曾经开了个好头,但之后步步皆错只能不断下滑的典型。根据财报披露的数据,聚美优品成立前三年的活跃用户数是130万人、480万人和1050万人,增长势头喜人,上市后却从2015年的1610万人缩减至2018年的1070万人。

活跃用户和单量的下滑更是直接影响到整个聚美优品集团的营收,上市前的2013年营收达到约人民币34.1亿元,利润约人民币1.77亿元;2018年则变成了营收人民币42.88亿元,利润1.17亿元,投入更多增长却有限。

投资者得到的信心不足,也就反馈到聚美优品的股价上,2016年2月时从最高点37.99美元下跌至5.3美元。当时聚美优品就以“在美股被严重低估”为由提出私有化,同样是陈欧为主的买方团以7美元价格买下流通股票,不过遭到股东强烈反对最终在一年后宣布撤回。

如今陈欧能够顺利地执行早在四年前就提出过的计划,也意味着中小股东在股票价值上的妥协,给彼此找到最后的收回价值的机会。回归“自由”的聚美优品,接下来需要为自己找到能重新证明的方式,而且是在电商竞争发生大幅变化的今天。

聚美优品的失落和转型

聚美优品起跑后的前几年是表现出色的,这也是上市初期投资市场愿意看好这家“史上最年轻上市公司CEO”创办的电商企业的缘故。从2010年创立开始,在用户增速越来越快的互联网上打出了美妆电商这个垂直品类,并成为引导市场风向的角色。

当时的陈欧意气风发,不仅对整个聚美品牌保持强势推广,还把他本人打造成自己给自己公司代言的网络红人。在当时垂直电商都算新鲜事物的环境下,高调的陈欧带着他的“陈欧体”在女性消费者塑造出鲜明的品牌形象。

用户认同在聚美营收上体现得淋漓尽致,招股书中这样写道:2011年收入2180万美元,2012年直接增长至2.332亿美元,2013年更是来到了4.83亿美元。一度有评论家认为,聚美优品有机会借着女性垂直电商打开切口,向主流电商平台发起攻势。

然而聚美优品做了最不应该的失误,导致通过低价、优质、进口等标签建立起来的用户信任大幅流失。化妆品直接接触皮肤的特殊性,让消费者格外在意商品是否可靠,聚美却没能管控好平台和供应商,连连爆出“售假”事件,直接导致品牌形象一去不复返。

此时的陈欧也没有聚焦于反造假、用户信任等最关键的部分,而是在市场上大有动作,显得有些本末倒置。上市前就拥有丰厚影视圈人脉的他,多次出现在综艺节目中,与各路好友频频互动在微博收获千万粉丝,甚至还公开影视剧计划。

就算是投入了更多市场营销预算,聚美优品也没有坚守住自己原本的美妆垂直电商定位,从2016年的4亿增长至2018年的6亿,更别提在随着互联网一起长大的用户心中再度建立品牌。多家巨头入场也让聚美跨进电商业务受阻,失去了价格优势难以抗衡。

当时的聚美优品意识到了电商赛道局限性,开始为自身寻找出路,在2017年收购了海翼旗下配件品牌Anker孵化的共享充电宝街电。共享充电宝设想的盈利手段相对单一直接:在网吧、商超等公共场所铺设机柜,向需要应急充电的用户出租充电宝,收取租金等。

共享充电宝的盈利模式在面世初期饱受质疑,甚至还曾引发过王思聪和陈欧之间的隔空喊话。如今共享充电宝形势较为明朗,根据艾瑞咨询报告,被收购时就处于突出地位的街电依旧保持前列,2019年营收超15亿元和多家明星资本投资的小电、怪兽同处第一梯队。

刷宝短视频则可能是聚美优品找到的第二张底牌,不以内容吸引力为最大亮点,而是相对粗暴地用“送钱”引来用户观看。用户播放短视频或广告可以获得代币,积攒一定数额后可兑换现金,简单易懂抓住人的贪婪心理,聚美就这么切入了短视频品类。

字节跳动和快手相继推出了主打“看视频给钱”概念的产品,以极速版为名去推动抖音、火山、今日头条、快手等热门应用的进一步下沉。刷宝在短视频赛道中排名不过前十,但根据QuestMobile数据刷宝之上都是大厂产品,而且月活规模与快手极速版相当。

聚美优品与打完所有手牌还有相当的距离,无论是充电宝还是短视频,都具备带领其重新获得高速增长的素质。然而聚美专注了将近十年的电商赛道,恐怕是很难找到重获辉煌的机会了。

电商市场已是巨头主导

购物体验单一的垂直电商已经失去了最好的年华。一边是淘宝、天猫、京东补全了此前投入较少的美妆品类建设,在商家引入和产品采购上花更大力气,购物支付体验建设也更优质。一边是社区型电商开始抬头,能满足消费者分享交流需求的产品更受青睐。

与巨兽竞争时,快是很多中小型选手的最大竞争力。当阿里巴巴这样的“巨兽”也拥有不输创业团队的反应时,团队执行力以及其背后庞大的物流、仓储、采买、支付体系,将直接把对手碾得粉碎。不只是聚美优品,曾经风云一时的一号店、蘑菇街都走向了暗淡。

瓜分市场的零和游戏就是这样残酷。当电商赛道还没有人消灭所有短板,还处于各有所长各有所短的时候,聚美优品这样长处明显的新角色能获得极大增长空间。到了手牌整理完毕的阶段,还没能建立起自身壁垒的玩家只能眼睁睁地迎来出局。

更何况,聚美优品是间接抛弃了自己在女性消费者心智中“可靠”的长板,一味追求成交额订单量这些看似“更大的西瓜”,最后失去基本盘和转型的最好时机。不过能在转型尝试中找到共享充电宝和短视频这样尚有机会的品类,也称得上仍有实力。

拼多多或许能够当作在起量手段上成功的聚美,从过去被主流电商当作蚊子腿的下沉市场入手,结合分享玩法和低价积蓄势能,接着撬动更大的市场规模登上第三的座次。陈欧可能幻想过这么一幕,但美妆能不能承载起这个计划,还得先打个问号。

小红书则是用社区来颠覆电商的典型,美妆品类下产品众多,同时女性消费者存在强烈的交流意愿,给消费品讨论社区提供了天生的土壤。基于热烈的讨论环境和用户购买引导,建立电商平台在大厂商手中分得小份蛋糕,是现在为数不多看起来可行的机会。

未来或许会有针对女性消费的电商品牌爆火,但成功上市的企业可能不会有第二个了,聚美优品的私有化正代表着那个时代的落幕。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。