编者按:本文来源创业邦专栏螳螂财经(ID:TanglangFin),作者易牟。

最近,和一个常年混港A两地搬砖的朋友吃饭,酒过三巡,谈及中概股赴港二次上市,他不无兴奋地问我:赴港二次上市之后,中概股是不是要全面回A了?科创板又能捕获多少?

我用最简洁的逻辑与文字做了回答:金融市场的核心是什么?资本。资本最大诉求是什么?安全。安全的最大保障是什么?自由流通,规则成熟完备。

所以,愚见:内地资本市场前程远大,回A上市或许会成为一个趋势,但在可预见的范围内,香港在全球金融的地位更具有吸引力,港股与A股是中国的双子星,互相融合将是最终归属,在不久的将来,港股市场在投资者眼里,与科创板、创业板之流无太大区别。

一、背靠内地,港股市场实现三连跳

之所以想起这一段事,是因为很多人对港股都是有一种误解,认为港股本该如此,而中概股赴港二次上市,似乎一切都是顺理成章。

实际上,并非如此。

相反,香港作为全球四大金融中心之一,在很长一段时间里港股都是畸形的。早在二十年前,它还只是一个脱胎于英国金融体系、殖民色彩浓厚、标的少、成交量小、老千股遍地、妖孽横行的市场,从国际地位上讲,香港联交所顶多算是东亚的区域性交易所,在世界各地投资者眼里,它傲慢、落后、盛名难副。

这一种直观印象,在今天还有一些遗留问题,投资者最直观的感受就是沽空机构的猖獗。

由于香港是一个离岸市场,港币是一种可自由兑换的非主权货币,那些不愿也不敢做空自己国家的老外,就会经常到香港逛一逛打一枪,早在十几年前,港股定价权一直牢牢掌控在外资手上,港股被狙击做空简直是家常便饭。

著名电视剧《大时代》就是以此为蓝本创作,剧中开始就有一股混乱气息扑面而来,无论是交易所还是股票,都被内幕和腐败所主导,就连接让人大呼过瘾的结局,主角也是靠着幕后操作才在多空博弈中获胜。

近几年,被做空的内地公司也多不胜数。2016年有辉山乳业,2017年有中国宏桥、丰盛国际、瑞声科技、科通芯城等,2018年则是新秀丽、安踏、浩沙集团、舜宇光学、金斯瑞、宏利、恒安国际等公司,2019年则集中在内地投资者青睐的周黑鸭、安踏、波司登等。

最著名的应该是香橼做空恒大,港区政府痛下决心追究到底,历时四年,才终于在2016年裁定香橼违规,并对其创始人做出5年市场禁入的处罚。

事实上,我们今天看到港股市场越来越火爆,吸引了一家家热门中概股回归,实际上是只是它三次跃升之后的结果。

第一次,是“李业广上书”。

1992年,香港的回归已成定局。彼时,中国改革开放也已经渐入佳境,港区和内地之间的经贸交流日趋频繁,而内地自邓公南方讲话之后,新一轮改革开放迫切需要引入资本促进国企发展,并通过资本市场的刺激来提升国企活力和国际竞争力,这在当时也成了一个全国性的大难题。

那一年,时任联交所主席的李业广,向国务院与中国人民银行递交了一份文件,提出“优质国企”赴港上市的方案。

这一建议,获得时任国务院副总理朱镕基的支持,1993年7月份,青岛啤酒吃下第一口螃蟹。此后,一家家国企纷纷调整组织架构(H股与红筹股),积极拥抱国际标准,国企赴港上市成为一大热潮。

根据wind数据,截止2020年6月26日,港股共计2505只股票,总市值达72.6万亿港元。其中,H股281家,红筹股177家,二者市值总计26.2万亿港元,占到港股总市值的36%。

可以说,正是1993年开始的内地公司赴港上市浪潮,带给了港股一次全新的机会和蜕变,也让众多国企享受到了实质性的资本红利,港A两地在不经意间开始了一段“长情”的合作。

第二次,则是“港股通”的出现。

2014年11月17日,沪港通秉承“以最小的制度成本,换取最大的市场成效”为目的,在两地之间开始启动,第一次在资本层面实现了中国“在岸”与“离岸”资本市场的互联互通。

如果说,前面二十年更多的是蓄水,那么港股通的出现就是加了一条水渠。开通当天,北向沪股通额度130亿人民币全部用尽,南向沪市港股通了17.68亿人民币。

或许是巧合,仅仅在港股通开通后的几天,央行突然主动下调利率,将一年期存款基准利率下调0.25个百分点至2.75%。

也许很多人都没办法忘记2015年那一段疯狂的岁月,一轮由资金宽松导致的大牛市启动,短短几个月上证指数从2400点左右上升到了5178.19点。无论是改革牛还是故事牛,都在说明一个问题——极度宽松的环境下,A股无法装巨额资金,只要一个口子,就会像瀑布一样宣泄而出。

2015年3月27日,证监会明确基金管理人可以募集新基金,通过沪港通机制投资香港市场股票,不需具备合格境内机构投资者(QDII)资格。31日,又拓宽了险资境外投资范围,增加香港创业板投资,为大资金进入港股市场扫清了一大障碍。

连续的两个重大利好,港股也跟随A股开启了一轮“大牛市”,短短一个月,恒生指数就以疯狂的速度涨逾4000点,很多个股几天就完成了A股几个月的涨幅。

在4月8日于9日两天,南下资金加速进入港股市场,港股通历史上第一次用完了当天所有额度!

虽然,后来A股爆发股灾,港股也被打回原形,但这却是内地资金第一次如此深深影响港股,它也促成了港股通的第一次普及,让人知道了原来我们还可以去港股赚钱,港A两地原来真的可以同呼吸共命运。

正如李小加在他的《网志》中所提到的:“沪港通是一座天天开放的大桥,而不是一场音乐会……它的价值可能需要两三年或者更长的时间才能得到验证。我们是负责建桥的,至于桥建成了之后有多少人在上面走,我们决定不了。但只要有这座桥在,两边的市场、资金、和人员,就总会有互相融合的一天。”

也许,这个时候不会有人知道,即便被视为惊天突破的港股通,也仅仅只是一个前奏,港交所迎来了它十年来,更大的一次变革。

这就是它的三次机会,应该说是港交所迫不得已做出的改变。

这一次变革,或许要从阿里巴巴开始说起。2012年,一度创下多项港股记录的阿里巴巴,无奈之下以每股13.5港元(与IPO价格相同)私有化退市。

此后,阿里一飞冲天,登陆美股后,一跃成为中国上市公司中的top 1。

痛失阿里,成了港交所一个大大的遗憾,也被港媒视为港交所最大失误。香港前财政司司长梁锦松在2017年的一次演讲中说:前几年没让阿里巴巴在香港上市,是个很重大的错误。包括港交所CEO李小加在内的多位官员,也曾对没有让阿里再次在香港上市表示遗憾。

这也成为了港交所改革的导火索,为免再次错失类似机会,港交所开启了改革之路,并于2018年4月24日发布IPO新规——向同股不同权结构的公司敞开怀抱,允许双重股权结构的公司,以及尚未盈利的生物科技公司赴港上市。

这一新规,为诸多高科技公司扫清了登陆港股的最大障碍,与纳斯达克相比,它在制度上并无多少劣势。

此后,小米、美团、百济神州、同城艺龙、创梦天地、微盟、猫眼、新东方在线、药明康德、翰森制药等公司纷纷登陆香港市场,仅仅一年的时间超过40家新规上市的公司,融资额累计超过1500亿港元,占该期间香港集资金额的五成以上。

或许,这些公司更像是一种试验,以小米和美团为首的新经济公司验证了港股改革的成效,终于在2019年11月26日,迎来了里程碑事件——阿里巴巴以二次上市的方式登陆港股。

后面的事大家也都知道了,网易、京东成功二次上市,与腾讯、阿里、美团等公司同台竞技,而根据传闻,百度、携程、拼多多等头部互联网公司,也正在赶来的路上……

三次跃升,港股与内地紧密相连,每一次跃升都在主动拥抱内地市场,港交所也因此成为中资公司境外上市一大重要栖息之地。

二、投资结构显著变化,港A两地深度融合

即便如此,港股的意义也绝非仅仅容纳几家二次上市的公司这么简单。

三次跃升,让港股与内地实现了水乳交融。

最简单直观的一个数据:彭博社曾经进行过一项统计,1997年回归时,香港清一水的港资外资投行,到了2017年,只有一个美林美银还在榜上,其余的都被中资券商给代替。

三次跃升的同时,大陆资金也不断给港股注入流动性,激发其活力,而作为港股交易的中介机构,投行排名的变迁,则是这种大势下的产物。

这三次跃升中,2014年港股通之前是一个阶段,它吸纳内地股票赴港上市,丰富港股市场的优质标的,由此吸引国际资本对港股的参与。2014年之前,港股只是一个小众市场,参与度并不高,港股通之后,它在内地投资者眼里依旧是一个小众市场,但是已经被越来越多人熟知。

随着大量热门科技公司在港股上市,它的影响力已经与A股中的科创板、创业板比肩,内地投资者也有机会通过便捷的投资渠道,进一步分享到中国优质公司的成长红利。

截止到6月26日,港股通开通之后的5年时间里,港股一共有849家公司上市,其中的中资股(包括H股、红筹股、中资民营股)一共336家,几乎占据了港股IPO的半壁江山。

而在港股2505家公司中,中资股数量达1153家,占比46%,中资股总市值达37.8万亿港元,占港股总市值约52%。

互相融合的标志,当然不仅仅是热门中概股的回归。

港股是一个机构为主导的市场,所以机构的态度就是各类资产配置的逻辑,大部分权重是以银行为主,也有腾讯、吉利、比亚迪、石药集团等非金融企业,深受大陆资金的喜欢。

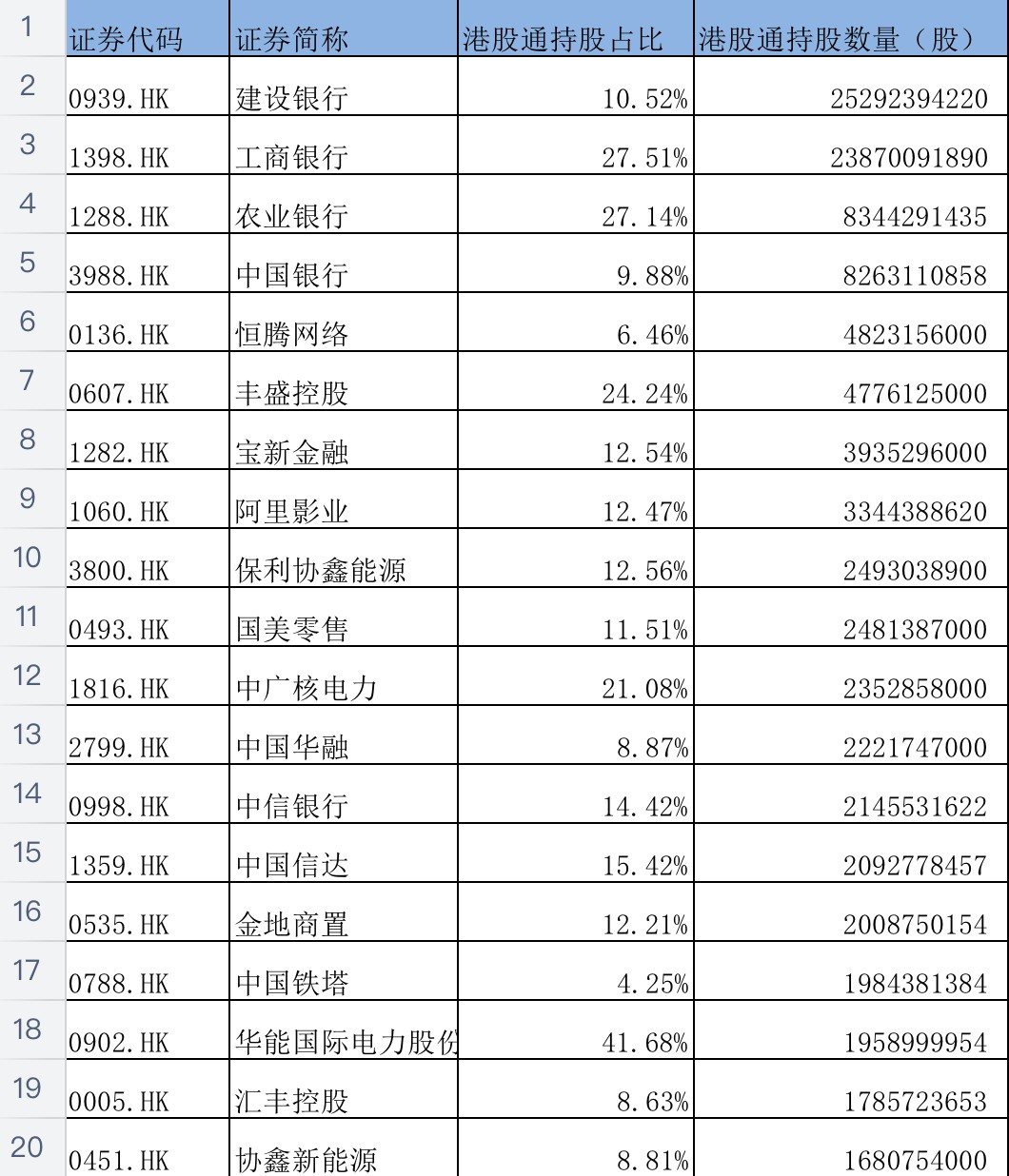

港股通478只股票中,港股通持股比例超过10%的就有120只,超过30%的达到了18只,最高的是赣锋锂业,港股通持股占比达到了53.52%。也就是说,如果剔除大股东占比和H+A两地上市因素,南下资金几乎可以左右香港股票价格,港股通成分股的定价权已经逐渐掌握在中国人自己的手里。

在港股通之前,港股单日成交额一般都不会超过1000亿港元,而南下资金的加入,直接让港股市场扩容,如果再算上衍生品,占比已经超过了10%,被纳入港股通的个股几乎就相当于坐了飞机,成交额迅速放大。

一个数据能很好说明:港股通开通以来,476只被纳入港股通的股票中,一共有261支股票实现上涨,涨幅超过100%的达到109只,6年十倍股的一共有6支,其中颐海国际涨幅达2235.4%,相当于翻了二十余倍,期间一共有215支股票下跌,而跌幅超过100%的完全没有……

所以,我们今天看到不少中概股纷纷赴港上市,以为很新鲜很遥远,但其实这一笔账中概股算得比谁都清楚。

从更大一层面来看,港股与A股的合作尽管已经进入深水区,但是融合程度还远远不够。

举一举例子,截止6月26日,港股总市值72.6万亿港元,A股总市值68.7万亿元,美股总市值为45.2万亿美元,折合人民币计价港A两地总市值一共是134.9万亿元,达到了美股的42%,由于港股通的存在,可以将二者在某种程度上看成一个整体,稳居全球第二大股票交易市场。

这样大的一个市场,如果进一步双剑合璧,爆发的能量将有多大?

至少,我们今天已经看到了二者融合的趋势,随着港A两地加速融合,未来也将更趋向于统一,港股会向A股输送投资理念,促使外资加速流入,而A股也将会慢慢输出流动性给香港市场,带动市场整体的活跃。

结语

相比于A股,香港汇集了大量多元化投资者,也存在融券和做空的双向交易制度,是一个真正立体化的交易市场。

同时,香港作为全球四大金融中心之一,一级市场的国际筹资能力极强,可支持不同规模的IPO,为股票定出理想的价格。作为中国“离岸”金融中心,香港比内地更开放、更国际化,比美国等主要国际市场又更接地气。

近几年来,无论是港股通还是中概股二次上市,实际上都已经说明中国“离岸”和“在岸”资本市场的一体化进程已经开启。

本质上,这种一体化才是吸引中概股赴港二次上市的根本原因,伴随着两地资本市场的接轨、港股通预期高涨、纳入恒生指数等预期,这些在港二次上市的中概股,大概率即将迎来第一波高潮,内地投资者也将有机会通过港股通等渠道,进一步分享到中国优质公司的成长红利。

此内容为【螳螂财经】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

螳螂财经(微信ID:TanglangFin):

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。