编者按:本文来自微信公众号桃李财经,作者布姐,创业邦经授权转载。

01 1000亿市值只是一个起点,也仅仅是个数字而已

2006年左右,校内网用户数量激增,但苦于没有钱增加服务器和带宽,王兴只能饮恨将校内网卖给千橡互动集团CEO陈一舟。卖掉校内网后的王兴也在伺机等待机会。

四年后,雷军在中关村银谷大厦和创业的兄弟们喝下一碗小米粥,带着点歃血为盟的江湖豪迈,小米这艘船宣告开拔。

2011年,小米第一款产品诞生,成本价高达2000元人民币,当时,国产手机均价六七百元。在产品发布的一周前,雷军彻夜无眠,和几个合伙人商量后他们决定,定价1999元。一周后,小米的第一款手机大获成功。

而在同一时间,历经两次创业失败,宣布杀入团购的王兴便迎头遭遇了千团大战。这可能是互联网历史上最疯狂的时间。

5000家的团购公司涌进来做团购网站,其中最有名的是三家有后台的团购网站,分别是百度投资的糯米团,阿里投资的美团,腾讯支持的大众点评。从结果显而易见,美团在这场肉搏战中笑到了最后。

2011年9月,私募公司银湖曾对阿里巴巴股份发起16亿美元的收购要约。该份要约收购对阿里巴巴集团的估值超过320亿美元。

高盛分析师海瑟特里曾在报告中指出,“我们假设阿里巴巴集团的估值为385亿美元,与百度和腾讯等其它中国互联网巨头相一致。”

这是市场给予的价格。同一时间,马云曾到云峰基金介绍,计划阿里巴巴集团上市估值为1000亿美金。这是马云内心的数字。

2014年,选择在纽交所上市的阿里巴巴市值达到2383亿美元。截至2020年6月30日,阿里巴巴市值达到5755.51亿美元。加之在港股上市的荣耀,4万亿的门槛已经跨过。

连股神巴菲特也不得不苦笑,在接受媒体采访时自嘲当初没买阿里股票是个错误。

2015年,互联网风云突变。滴滴和快的合并,58同城与赶集网合并,美团和大众点评合并、携程成为去哪网最大股东、 腾讯文学收购盛大文学.....这一年也被称为移动互联网并购之年。至此移动互联网已进入寡头时代,焦急的资本在谋求退出,并寻找下一个潜在独角兽。

在这个背景下,这已经不是撞大运的年代,但移动互联网的江湖上突然冒出来一位年轻人——黄峥。要知道没有几个人能保送进入浙大混合班,接到丁磊的请教电话,被段永平提携参加巴菲特的慈善午餐。

成立于2015年的拼多多成长过程,堪称是坐着火箭飞天的。

投资者对拼多多的看法非常统一,这要比雷军口干舌燥的说服容易多了。2018年7月拼多多在纳斯达克上市,一度市值高达351亿。这个成立不到5年的企业,市值已达千亿规模,成为国内电商第二家破千亿美元的公司。

今年618电商大战刚刚落下帷幕,福布斯公布实时富豪榜数据,黄铮的身家的身家为454亿美金(折合人民币约为3210亿人民币),跻身成为“中国第二大富豪”。而昔日的首富马云则退居第三,比黄铮身家少了15亿美元。

而与拼多多选择同一年上市的还有小米和美团。

2018这一年,新经济股大热,香港中环的机构们连续数月加班,这是金融机构的狂欢夜,也是中环打印店生意最火爆的一年。

但境况不同的是,小米上市即破发,但王兴上市后的市值冲到483亿美元(4038 亿港元),超过小米(3766 亿港元)和京东(2995.5亿港元),位列中国互联网市值第四。

时至今日,美团市值1.01万亿港元,小米市值3091.28亿港元,拼多多市值8042.7963港元(1037.74亿美元)。刚刚在港股二次上市的京东达到7163.48亿港元,美股的表现也达到889.87亿美元。

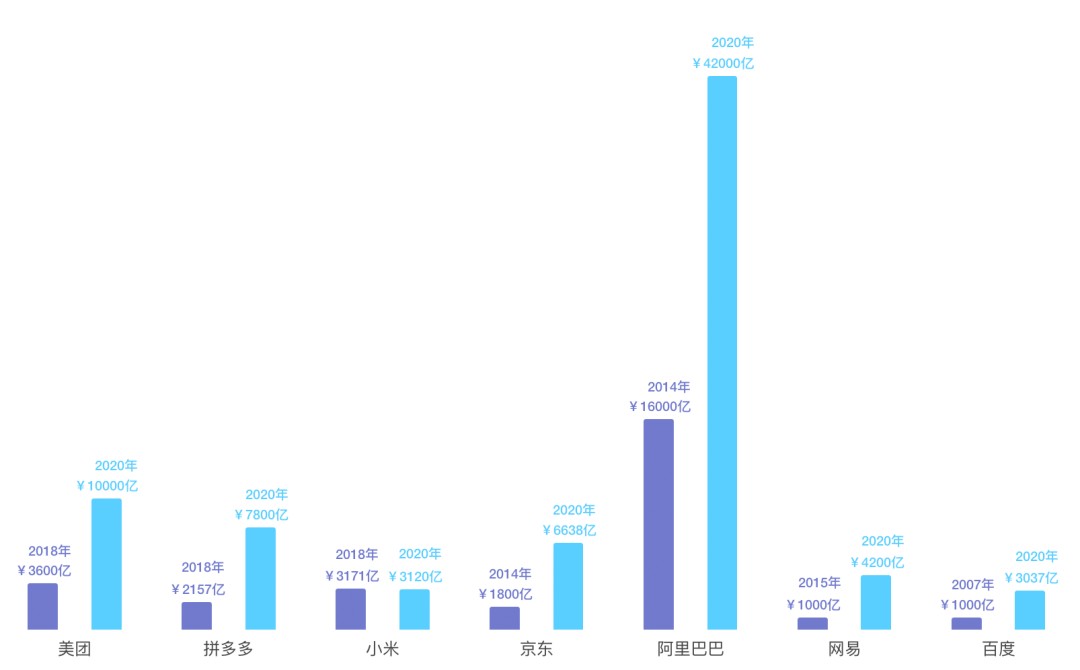

部分破千亿市值的公司及其时间点

据统计,截至2019年底,中国超千亿市值企业146家,其中,前十位分别为:阿里巴巴、腾讯、工商银行、中国平安、台积电、建设银行、农业银行、中国移动、贵州茅台和中国石油。处在146家最后的五位是海尔、中国生物制药、香港置地、广汽和统一。

时间滑到2020年中,第一位的阿里巴巴如今市值超过4万亿。从0开始的美团、小米和拼多多,也早已跨入千亿市值的大门。

如果说百亿是一个劫,那么千亿更像是个槛,并非遥不可及,跨过去,就是万亿的美好未来。但拿到千亿俱乐部门票的背后,总是曲折离奇。

踉踉跄跄,几经波折,跟谁学的两只脚总算都跨进来了。

02 千亿俱乐部会员必经的坎,巨头们也特烦恼

图源:IC photo

对于互联网的大佬们,似乎并不存在绝对的千亿人民币拐点,时间不是绝对条件,也并没有正确和错误两条路,对他们而言,除了正确的那一条,其余都是错误的。

要找到正确的路,没有统一的标准,只有在失败中不断成长。任何一家千亿企业,都经过市场的淘汰赛。

如果非要给千亿市值企业归纳出共性,那就是都在飞速的成长中饱受外部的质疑,并始终坚持自己的道路。

比如,瞄准着六环外下沉市场的拼多多和黄铮,自出发开始,就饱受质疑。

低价货,劣质产品,地摊货的集中营,更有一些品牌商家,不断的要求平台打假。这种质疑声,从2015年9月拼多多上线到现在,就从未间断过。

在质疑声中长成的电商巨头。黄铮始终显得有些沉默。

从2015年9月上线到登陆纳斯达克,拼多多用时2年11个月,刷新了中国互联网企业迄今最快上市纪录。上市首日,拼多多总市值达296.89亿美元。1000亿人民币的门槛,拼多多轻松迈过。只用了4年,就超越了京东,更大有势头要追赶阿里。

拼多多上市之后的搜索指数,比上市本身高出一大截。朋友圈、微博关于拼多多的段子、嘲讽满天飞。黄峥也坐不住了,始终不在采访名单上的拼多多创始人黄峥突然出现在办公室,与媒体聊了近三个小时时间,希望可以“坦诚沟通”。这也是黄峥第一次花这么长时间亲自和媒体沟通。

拼多多上市后的首份财报显示,营收翻25倍,亏损翻65倍。这是拼多多赴美上市37天后,呈现给公众的第一份财报。

美团上市后的首份财报同样精彩,全年亏损1154.93亿元,经调整后净亏损85.17亿元,同比增长198.6%。

相比之下,股价一直被低估的小米上市后公布的首份财报数据喜人,2018年上半年小米总收入为796亿元,同比增长75.4%;经调整利润38亿元,同比增长62.2%。

但雷军也有烦恼,他虽然一直强调互联网公司的属性,但市场“总不相信”。对于小米的定位仍然是:一家硬件企业。

和硬件收入相比,小米的互联网服务收入显得有些平淡。2018年Q2季度小米的互联网服务收入达到40亿元,但在其总收入中仅占比8.8%,超过90%的收入都是由销售硬件贡献的。

早几年,雷军曾立志要将市值冲到2000亿美元,但市场似乎并不给他面子。上市破发,股价涨跌之间徘徊,一方面没有突破新高,另一方面也没有长期上扬的趋势。

但市场对待其他企业,却又是“包容”的。

美团市值在站上千亿美元之后,黑马拼多多紧随其后,也一举突破了千亿美元市值;成功在香港二次上市的京东,距离千亿美元市值也只是一步之遥;还有互联网大佬腾讯,在频繁加码电商之后市值一度突破4.7万亿港元,超越阿里巴巴,再次称霸港股。

除了外部的质疑外,内部架构调整又是千亿市值企业的另一个共性。

企业面临的问题,是不断变化的。而应对问题最好的办法,就是内部的自我架构调整,来不断适应市场的变化。

我们以小米为例,2018年7月9日上市以来,小米已经进行多次组织架构调整。

2018年7月23日,小米任命原手机部副总裁颜克胜为集团副总裁,兼任集团质量委员会主席,直接向雷军汇报;

2018年9月13日,小米宣布设立集团组织部和集团参谋部,旨在进一步增强总部的管理职能;

2018年12月13日,小米宣布将销售与服务部改组为中国区,任命联合创始人、高级副总裁王川兼任中国区总裁,进一步加强中国市场的投入;

2019年2月26日,小米宣布成立技术委员会,任命崔宝秋为集团副总裁和集团技术委员会主席;

2019年5月17日,小米集团董事长兼CEO雷军兼任中国区总裁,全面负责中国区业务开展和团队管理;

2019年5月31日,小米宣布将原集团质量办公室与安全合规部合并为新的集团质量办公室,任命李涛为集团质量办公室主任,向集团副总裁颜克胜汇报。

小米一年6次内部组织架构调整,其实这就危与机并存的反思。当然美团、拼多多也毫无例外,最近黄峥更是卸任拼多多CEO。

无论是百亿劫,还是千亿槛。重要的不是迈上去,而是直接跨过去,最好是一大步。

03 连续抗住十轮做空的根本原因,盈利是在线教育的必修课

从另一个角度看千亿市值俱乐部,有社交、有地产、有金融还有医疗,但似乎教育企业并不活跃。

从一级市场的角度看去,从2016年开始,互联网教育企业们开启了新一轮资本争夺战。但一线梯队的阵容,仍然是“老三样”。在市值超过千亿的百余家企业中,主要以金融机构、电商、以及地产为主。教育企业仅有某来、某方、某公三家。

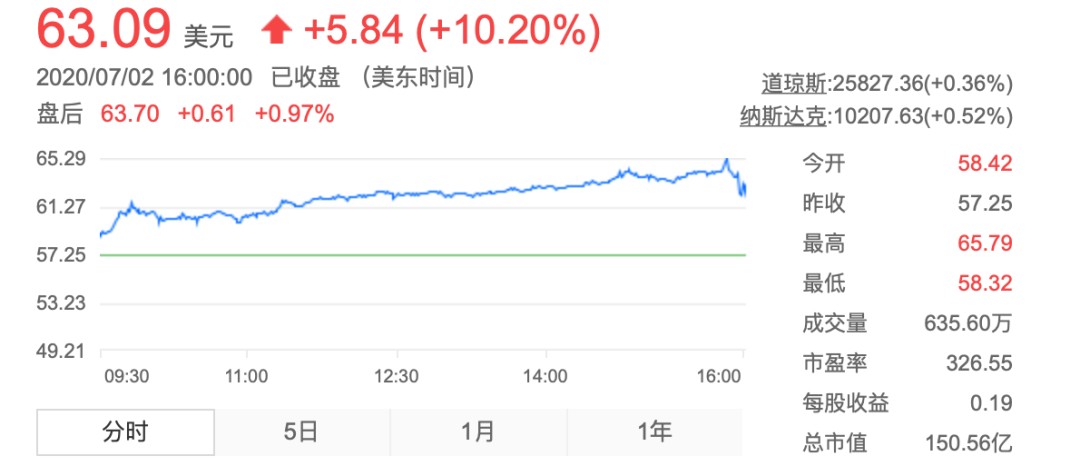

截至7月5日,跟谁学市值达150.56亿美元

截至2020年7月5日,跟谁学市值达到150.56亿美元,好未来431.56亿美元,中公教育1705.29亿人民币、新东方214.78亿美元。

从上市到突破千亿大关,新东方耗费了十一年时间,好未来用了七年时间,而跟谁学只用了短短一年时间。几乎是教育领域的“拼多多”。

谈及跟谁学这家企业,在过往的成长历程中一贯低调。但真正让跟谁学“走红”的,却是今年以来连续遭遇做空,这让跟谁学身上披上了“让暴风雨来的更猛烈”的情怀和色彩。

来自做空机构的10次做空报告,让跟谁学不再沉默,而是采取了积极应对的态度。值得关注的是,截止6月30日,跟谁学的股价经历了持续上涨。从香橼第一次做空,4月14日收盘价31.2美元/股上涨至58.33美元/股,众多的做空投资者损失惨重。

让我们把时间再拉回2015年。

这一年,在线教育投融资达到顶峰,同一时间段内,智能题库、家教O2O、少儿英语培训、K12直播、素质教育等多面开花,围绕教育培训的热点快速更替,模式也呈现出多元化特点,在线教育融资案例数也呈现出高速增长,2016年达到峰值298起。

在两年的沉淀下,一些模式被市场证伪,一级市场的投资人也趋于理性。2017-2018年一级市场的在线教育投融资数量降至209起。到了2019年,这一数量再次下降至148起。

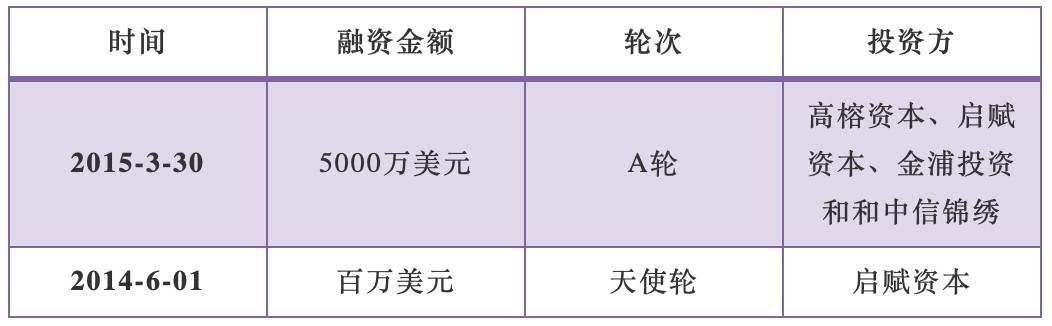

跟谁学融资历程

在敲开纽交所的大门之前,跟谁学仅进行过两轮融资。背后投资方包括启赋资本、高榕资本、金浦投资和和中信锦绣。其创始人陈向东也曾直言,“其他不少在线教育公司拿的钱是我们的10倍甚至20倍。跟谁学没钱,因此我们会把每分钱都花在研究客户和服务客户上;花在选拔伙伴和培训伙伴上;花在打磨每道流程、提升每道流程的效率上。”

这样做的结果是,2017年9月跟谁学实现了单月盈利。在融资肉搏战中的在线教育企业中,能够实现盈利的并不多见。

在线教育企业盈利周期长,教研、产品、技术、营销等都要持续投入,导致了在线教育企业大多依旧处于烧钱阶段,主要依靠融资获取资金。但一个死循环是,烧钱-融资-再烧钱,伴随获客成本提高,用户付费率变得更低,无法自我造血的在线教育企业不少死在了成长的半路上。

激烈的竞争的B面是市场广阔,竞争充分的条件下,再造一个新东方似乎不成问题。但经过几年的厮杀,在线教育中能够真正登陆二级市场的却仍停留在个位数。

2019年有新东方在线港交所挂牌成港股在线教育第一股、跟谁学、网易有道等平台也纷纷上市。行业虽然诞生了一批知名“独角兽”,但近身搏杀仍未停止。

陈向东曾提到跟谁学成长的关键词,“小规模”。跟谁学以600人的规模保持了三年, “三年间我们信奉“黑暗森林法则”;三年间我在公司内一直强调要活下去。”

盈利是在线教育巨头的必修课。跟谁学一个能挤入千亿俱乐部的重要因素在于,能够不依赖于融资输血,凭借拳头拿下“江山”。

疫情的影响之下,让在线教育的热度再次上升。但这一次,一级市场的投资人更加理性。有投资人直言,在线教育有过很长的试错期,第一就是细分赛道的试错。不同的行业发展阶段,每一波都会产生一些热点,比如去年是青少年编程,今年的VIPCODE。但K12仍是在线教育企业的主要阵地。

从大赛道到细分领域的变化之外,是投资人对创业团队基因的强调。业内公认的一种转变是,投资人从看重互联网出身的团队转变向更重视教育领域出身。

天时地利人和,还经历有惊无险的十轮大考,如今加入了千亿俱乐部的跟谁学,肯定还需要继续面对成长的烦恼。

中国企业的千亿梦想,似乎总是充满梦幻的英雄色彩。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。