编者按:本文为创业邦原创报道,作者程奎元,未经授权禁止转载。

新材料是人类一切社会生活和经济发展的基础性要素,一次次推动着技术革命的进步;同样,在经济转型、国产替代需求以及新基建等的推动下,新材料也不断地发展创新,以满足经济社会发展的更高要求。

《2020新材料产业研究报告》正式发布,报告从新材料的定义、特征、驱动力等方面对新材料进行了介绍,根据应用对新材料进行了梳理,并分析了动力电池材料、3D打印材料、第三代半导体材料和人造肉材料的发展现状、市场格局以及创新机会。

本文概述了动力电池的发展路径,分析了特斯拉为代表的新造车势力在动力锂电池行业进行的变革,指出动力电池材料需要不断创新以更好地支持纯电动汽车的发展。

Part.1

动力电池发展史——电池材料的性能的决定性

1.铅酸蓄电池的发明使动力汽车成为可能

动力电池的发展最早可以追溯到19世纪50年代末:1859年,法国物理学家加斯东·普兰特(Gaston Planté)发明了铅酸蓄电池。那个时代,蒸汽机的发明引发了第一次工业革命,但由于蒸汽机太过笨重,蒸汽车在那时并没有大规模普及。

普兰特发明的铅酸电池原型,来源:公开资料

那时富人可以拥有私人马车,其他人只能租赁马车使用。所以人们亟需一种便宜、简洁、安全的出行工具,铅酸电池的发明,提供了这种可能。1881年,法国科学家卡米尔·阿方斯·富尔(Camille Alphonse Faure)改进了电池的设计,第一辆用铅酸电池为动力的三轮车诞生。这台电动三轮车的动力装置由一台电动机和六节铅酸蓄电池组成,加上乘员后的总重量达160公斤,时速仅12公里。

第一辆铅酸电池电动汽车,来源:公开资料

第一辆铅酸电池电动汽车,来源:公开资料

1884年,英国发明家和实业家托马斯·帕克(Thomas Parker)用他自己专门设计的高容量可充电电池,在伦敦制造了第一辆实用的电动汽车。

动力电池材料的不断进步使电池性能不断提升,电动车的优势得以凸显。当时的电动车不仅比燃油车安静,而且其可靠性要远高于燃油汽车,并且更易于驾驶,并且价格低廉。

2.车企尝试不同动力电池装车,但动力电池材料的性能劣势限制了电动汽车的发展

随着道路的逐步扩建和完善,远距离出行也成为了需求,电动汽车续驶里程短的弊端显现,当时电动车续航里程普遍在40-65公里范围,最高时速约在30公里/小时。铅酸电池因其体积大、质量大、能量密度小、功率密度低等原因,如果使用铅酸电池驱动家用汽车行驶200km以上,需要将近1吨的电池,无法达到实用,加上早期电力传动系统的制造成本过高等问题,没有最终流行。

为了提高车辆的安全性和续驶里程,车企开始尝试将不同的电池技术应用于电动汽车。20世纪初,欧洲逐步开始电动汽车的研究,标致106车型广泛应用于欧洲各国政府部门,其采用的是镍镉电池;1996年,世界第一辆现代电动汽车通用EV1开始量产。早期的EV1使用铅酸电池组,续航仅为96公里。后期车型升级后,续航可以达到160公里。最后使用的镍合金电池组,续航能够到达260公里。但总体来看,EV1续航能力仍不足,未被消费者所接受。

通用EV1,来源:公开资料

对于镍氢电池来说,其具有稳定性高、生产成本低、低温性能好、回收价值高等优点。但是它的缺点也比较明显,能量密度较低,并且循环次数也并不太高,因此,纯电驱动的车辆采用镍氢电池并不合适。镍氢电池目前也基本用于混动汽车上,如丰田普锐斯混动汽车。

丰田普锐斯混动汽车,来源:一汽丰田

比电池汽车晚诞生的燃油汽车,在欧美实业家的努力下,从车厂走向街头。1885年,戴姆勒和本茨几乎同时制成了汽油发动机,装在汽车上,以每小时12公里的速度行驶,获得了成功。此外,意大利、俄国、美国的发明家也制造出内燃机汽车。1908年,福特开发出T型车,燃油汽车开始进入平民家庭。汽车进入了内燃机时代。而电动汽车受制于电池,并没有明显的进步,陷入了长达半个多世纪的停滞。

3.锂电池的商业化正式开始了新电动车时代

1976年,英国的科学家M.Stanley Whittingham,造出了可以充放电的锂电池,电压超过2V,但是安全性上还有很大问题;四年后,美国的JohnB. Goodenough研究出了钴酸锂电池,电压达到4V;1985年,日本吉野彰(Akira Yoshino)在Goodenough成果基础上,用更安全的锂离子替代了纯锂,发明了采用碳材料做负极的锂离子电池,从而让锂电池获得了更高的稳定性,确立了现代锂离子电池的基本框架。这三位诺贝尔化学奖获得者的努力,推动了锂离子电池的诞生和应用,电池进展就此加快。1997年,John B. Goodenough又开发出低成本的磷酸铁锂正极材料,加快了锂离子电池的商业化。这三位也因为在锂电池上的卓越贡献成为了2019年诺贝尔化学奖的获得者。

锂离子电池以容量大,电压高,循环性能好等优越性能脱颖而出,成为最理想最有前途的电池。锂离子电池显然比铅酸、镍氢更适合作为车辆动力。

世界上第一辆锂电池汽车是Prairie Joy EV。1996年,日产成功制造出汽车世界上第一辆使用圆柱锂离子电池的电动车Prairie Joy EV。这款车最高时速120公里/小时,每次充电行驶里程超过200公里,并且锂电池使用的是日产自研的专用于汽车的锂电池。自此,锂离子电池汽车正式登上舞台。

随后,各路电池企业开始将电动汽车锂电池的研发提上日程,如LG化学等公司。虽然各路企业都开始了研发,但都不敢冒风险进行将锂电池进行纯电动汽车的商业化。第一个吃螃蟹的,就是如今市值第一的车企——特斯拉。

马丁·艾伯哈德与马克·塔彭宁这两位创始人对电池并没有自研和生产的能力,唯一的选择就是去市场上选取合适的电池。松下当时研发出了正极材料为镍钴铝酸锂的18650电池,相比镍钴锰酸锂电池性能更好,电量更足,正满足特斯拉对电池的需求。特斯拉创造性启用6,831节松下制造的18650三元锂电池,并基于其极为先进的电池管理系统(BMS),组成动力锂电池,从而令电动车咸鱼翻身。2008 年,特斯拉Roadster跑车面世。这是锂电池首次进入商用纯电动汽车。虽然18650电池是电子产品常用电池,其散热和安全性并不是为汽车产品设计的,但特斯拉运用了号称世界上最顶级的电池管理系统,来保证电池的稳定性。

Roadster,来源:Tesla

随着特斯拉Model S、Model X、Model 3的成功,以及世界各国开始逐渐对传统燃油汽车带来的污染和能源问题的逐渐重视,全世界开始刮起纯电动汽车热潮。传统电池企业和新造车势力一起推动纯电动汽车极速前进。

现在,动力电池的研发开始以汽车的需求出发,要求电池企业配合实现。在决定发力新能源汽车后,大众、宝马、戴姆勒、现代等企业不约而同向上游布局动力电池。他们很多都建立了电池研发中心,有的设立独资或合资企业生产电池。他们起手的标准,自然而然地,就是引用车规级零部件的要求,做车规级动力电池。

中国将新能源汽车作为战略新兴产业,投入巨大资源。中国的动力电池企业也较早实现装车并商用化,也开始了车规级动力电池的探索。其中代表的企业是比亚迪和宁德时代。比亚迪在F3DM之后,也在2011年开始推出纯电动车型,并且从电动大巴、电动出租车切入,逐渐扩展到私人电动汽车产品。比亚迪既产汽车,又产电池,在应用层面走在前列。比亚迪长期是全球第一大电动汽车生产商,如今虽然被特斯拉超越,但仍然是突出企业之一,在动力电池上,也一直按照汽车需求在改进提升。

宁德时代成立于2011年,其前身是消费电池巨头ATL。宁德时代第一个动力电池业务就是与华晨宝马合作。宝马集团曾向宁德时代提供了800多页纸的动力电池生产标准。最终,宁德时代的动力电池装载到了宝马多款电动、插电式混动上,目前已经是宝马第一大动力电池供应商。由于宝马的“认证”效应,其他车企纷纷采购。2018年起,宁德时代就成为全球第一大动力电池供应商。特斯拉逐步开始国产化后,也与宁德时代达成了协议,后续为特斯拉部分车型提供动力电池。

目前,从全球范围来看,目前车载锂离子动力电池的竞争主要集中在中、日、韩三国。日本的松下,韩国的三星、SK、LG,以及中国的宁德时代、比亚迪被认为是目前全球电动汽车动力电池的龙头企业,占据着主要的市场份额。根据SNE Research发布的2018年全球动锂电池出货数据显示,日本松下的动力锂电池出货量成为全球动力锂电池出货量第一的企业,出货量达到13.38GWh,而我国宁德时代以出货量11.07GWh位居第二。前10名中,有6家企业来自中国。

Part.2

特斯拉不断改变着动力锂电池行业规则,推动动力锂电池行业的变革

从选择18650电池让锂电池正式在纯电动车上商用开始,特斯拉通过卓越的电池管理系统(BMS)和对电池的自研渗透,不断改变着动力锂电池的行业规则。

1.先进的BMS使三元锂电池成为主流

2008 年特斯拉首次使用松下的18650三元锂电池电芯作为车辆的动力电池,并且在 Roadster 上试验过之后,开始在Model S上大规模使用。

借助三元锂电池在能量密度上的优势,特斯拉Model S的续航能力大幅突出同年份使用磷酸铁锂、锰酸锂作为动力电池的纯电动汽车。而当时普遍认为三元锂电池不过是消费电子中使用的电池,并不符合车规的需求,并且在循环寿命上远低于磷酸铁锂电池。但是特斯拉巧妙地通过先进的BMS管理好了这 6,000 多节电池,而大幅提升的续航能力也规避了三元锂电池在循环寿命上的短板。

特斯拉通过技术手段,成功地利用了三元锂电池的优点,规避了缺点。在特斯拉率先尝试了三元锂电池之后,整个行业对三元锂电池的看法逐渐开始发生转变,而中国新能源补贴政策中能量密度的门槛也在不断提升,通过政策的手段引导车企放弃磷酸铁锂,换用三元锂电池。这是特斯拉第一次引导整个行业技术路线的转变。

来源:容百科技招股书,公开信息,睿兽分析

特斯拉也在不断探索能增效降本的锂电池材料。

2016年,这一年特斯拉推出了全新的2170三元锂电池,正极材料中“镍”的比例大幅提升,“钴”的比例大幅下降,正极材料中“镍”的比例达到了90%,而 2016年行业的主流水平只有 40%。

更高比例的“镍”可以提高电芯的能量密度,但是带来的弊端是更差的热稳定性,极低的“钴”含量可以大幅降低电芯的物料成本,但是带来的弊端是更低的快充速度。

但是从结果来看,特斯拉成功地利用了高能量密度以及低成本的优势,通过在Pack中布置更长的液冷管路、预留泄压孔、单个电芯设置熔断保护装置等方式克服了高能量密度2170电芯的缺点。

这又是一个通过技术手段,规避缺点利用优点的案例。而现在乘用车动力电池发展方向也是通过提高“镍”的比例来提高电池能量密度,做到更长的续航。

特斯拉一直在打破这个行业的物理认知,引领行业的发展,自从特斯拉使用磷酸铁锂电池的计划曝光之后,已经有厂家在打算从三元锂换到磷酸铁锂,这种影响力不可谓不大。

在Model S上,特斯拉采用了松下的18650电芯,Pack的封装为特斯拉独立完成。

到Model 3上,不仅Pack的封装技术是特斯拉的,采用的 2170 电芯也是特斯拉与松下共同研发,并且在特斯拉Gigafactory 1生产的。

2016年与Jeff Dahn研究小组达成5年合作。Jeff Dahn研究小组2008年开始研究储能材料的物理和化学性质(主要是在锂离子电池领域),他们的目标就是提高电池的能量密度、提升电池安全性、降低成本并提高电池的循环寿命,从而降低汽车和储能应用的成本。

2019 年2月特斯拉宣布以溢价55%的价格收购了Maxwell公司,这家公司掌握的两项核心技术分别为干电极技术和超级电容技术。其中干电极技术带来的好处是可以提升10% 的电池能量密度,并降低10%的成本,同时还可以提高电池的生产效率。

特斯拉也开始了自产电池的计划。据Electrek 报道,特斯拉在Fremont工厂建设了一条电芯的试生产线,这是特斯拉的一个秘密项目,代号Roadrunner,该项目的目标是应用“机器制造机器”的策略来大规模生产便宜的电池。

Part.3

动力电池材料和技术的创新是纯电动汽车发展的强大驱动力

特斯拉在动力电池材料、技术等方面的持续创新和突破是其保持持续突出的重要原因。动力电池作为纯电动汽车的核心部件,对电池的技术话语权决定了纯电动车企推动产业发展的能力,也决定了未来产业的发展走向。如果没有足够研发投入,产品的上限只能取决于供应商的能力。这也是苹果自研芯片进一步整合生态的决定要素之一。

所以不断地在电池材料和技术等方面进行创新,从而提升电池性能,才能持续推动纯电动汽车产业的发展。掌握了电池核心技术的企业也掌握了产业的话语权,能进一步造成产业的质变,为电动汽车行业带来新的增长动能。

动力电池领域仍存在大量的创新机会,正负极材料、固态电解质材料、BMS等都有巨大的创新潜力。以下罗列了世界部分动力电池创新企业,相信它们会和各车企和传统电池企业一道,共同创造纯电动汽车的未来。

Part.4

《新材料研究报告》其他内容概述

新材料的“新”在于性能新、工艺新、应用新、需求新

新材料定义:应用在传统行业或新兴行业中,基于新工艺技术而生产的出具有高壁垒和难替代性的,使传统材料性能明显提升、或拥有传统材料不具备的优异性能或特殊性能的材料,从而满足原有产业需求升级或新需求。

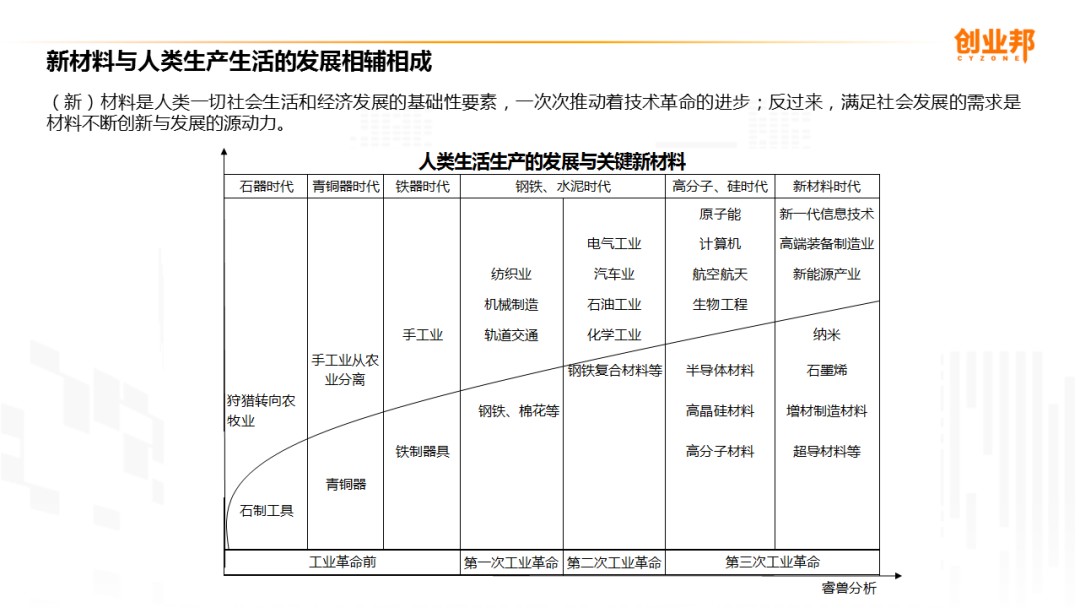

新材料与人类生产生活的发展相辅相成

新材料是人类一切社会生活和经济发展的基础性要素,一次次推动着技术革命的进步;反过来,满足社会发展的需求是材料不断创新与发展的源动力。

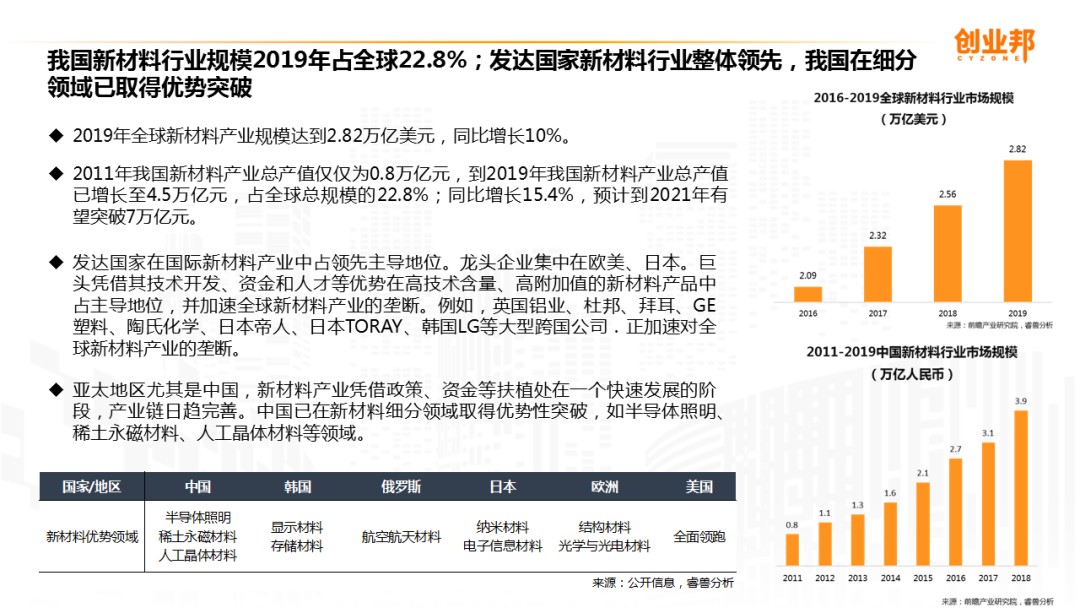

我国新材料行业规模2019年占全球22.8%;发达国家新材料行业整体突出,我国在细分领域已取得优势突破

发达国家在国际新材料产业中占突出主导地位。龙头企业集中在欧美、日本。巨头凭借其技术开发、资金和人才等优势在高技术含量、高附加值的新材料产品中占主导地位,并加速全球新材料产业的垄断。例如,英国铝业、杜邦、拜耳、GE塑料、陶氏化学、日本帝人、日本TORAY、韩国LG等大型跨国公司.正加速对全球新材料产业的垄断。

亚太地区尤其是中国,新材料产业凭借政策、资金等扶植处在一个快速发展的阶段,产业链日趋完善。中国已在新材料细分领域取得优势性突破,如半导体照明、稀土永磁材料、人工晶体材料等领域。

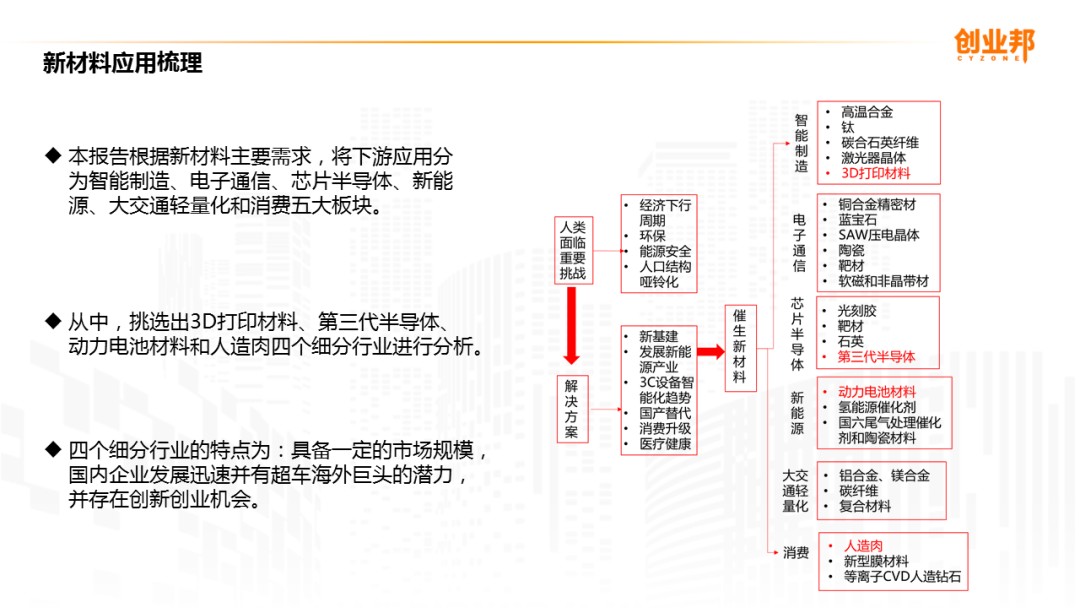

新材料应用梳理

本报告根据新材料主要需求,将下游应用分为智能制造、电子通信、芯片半导体、新能源、大交通轻量化和消费五大板块。

从中,挑选出3D打印材料、第三代半导体、动力电池材料和人造肉四个细分行业进行分析。

3D打印材料

根据所用材料的不同,3D打印可分类为金属材料和非金属材料3D打印。

3D打印原材料:低端非金属材料产能充足,高端产能受限。

一般来说,各种非金属材料,在工业领域和消费领域都有应用;在消费领域由于技术要求相对较低,目前供应已比较充足,但高端的、应用于特定工业或医疗的原材料,供应能力尚显不足。

金属原材料由于比较昂贵,故多用于工业领域。通常用于3D打印的金属原材料为金属粉末,金属材料的纯净度、颗粒度、均匀度、球化度、含氧量等指标都对最终的打印产品性能影响极大。而获得高品质金属粉末材料的技术要求和成本都很高,最终导致产量不足。

材料的开发是我国3D打印行业发展的重中之重,结合行业的需求存在极大的创新创业机会

第三代半导体材料

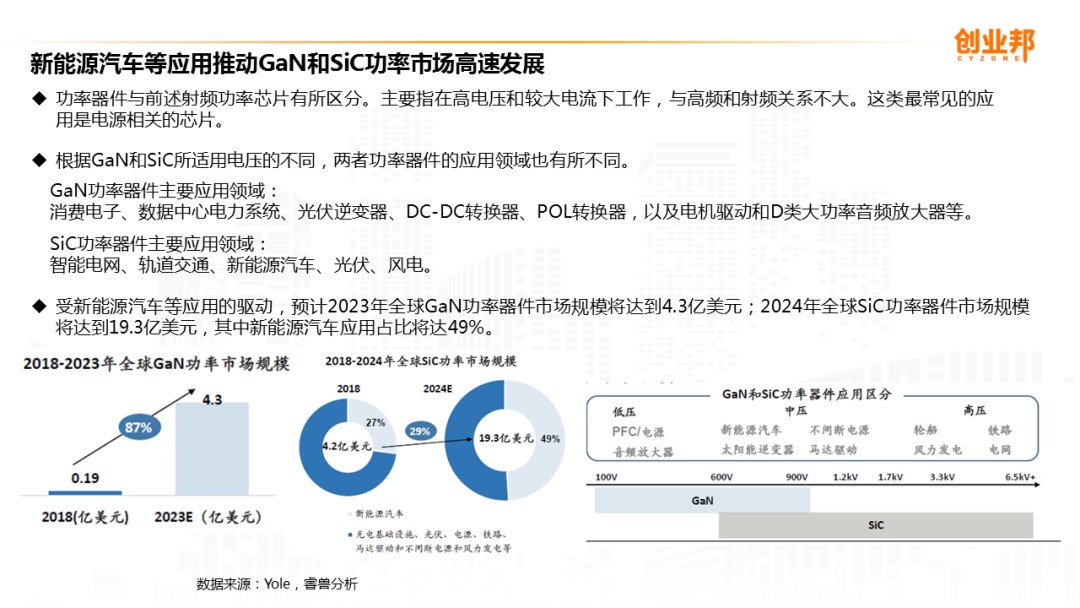

第三代半导体材料主要包括SiC、GaN、金刚石等,因其禁带宽度≥2.3电子伏特(eV),又被称为宽禁带半导体材料。在第三代半导体材料中,目前发展较为成熟的是碳化硅(SiC)和氮化镓(GaN),这两种材料是当下规模化商用最主要的选择。

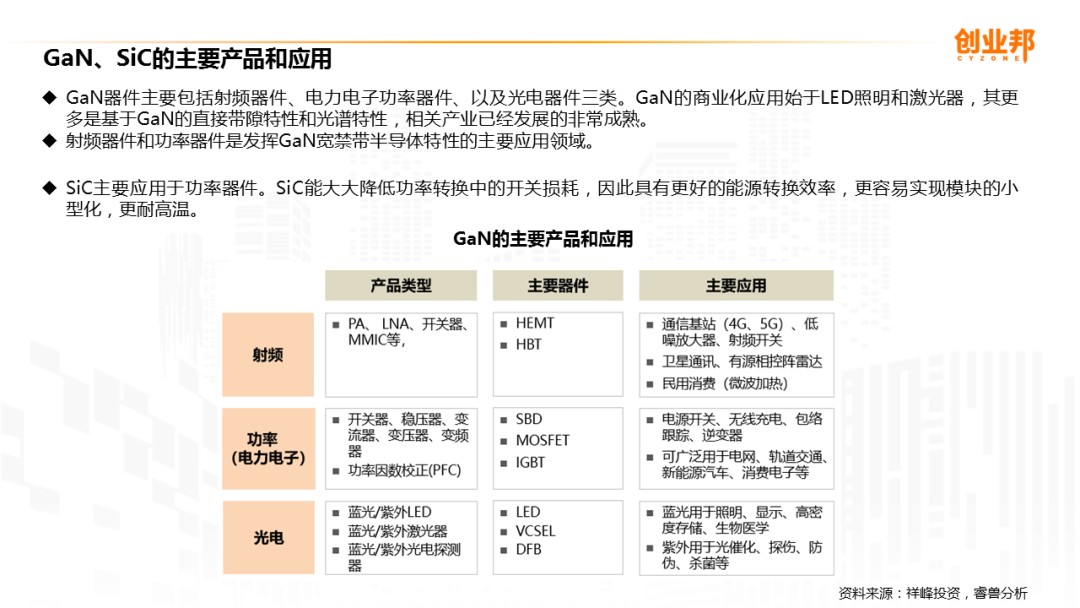

GaN、SiC的主要产品和应用

GaN器件主要包括射频器件、电力电子功率器件、以及光电器件三类。

SiC主要应用于功率器件。SiC能大大降低功率转换中的开关损耗,因此具有更好的能源转换效率,更容易实现模块的小型化,更耐高温。

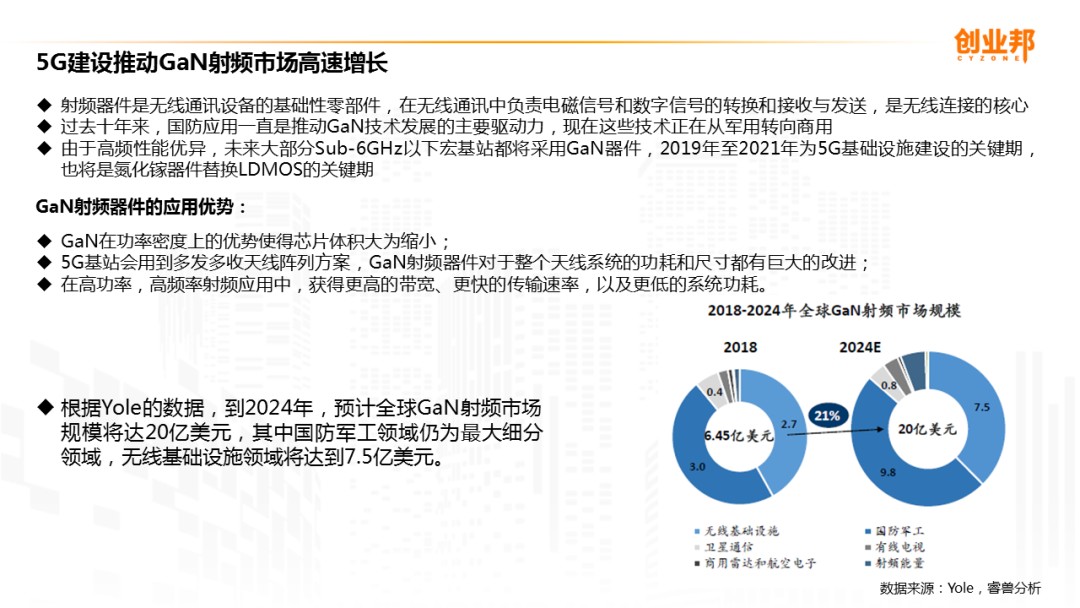

5G建设推动GaN射频市场高速增长

新能源汽车等应用推动GaN和SiC功率市场高速发展

人造肉材料

人造肉按照产品开发的模式,可以分为植物基人造肉和实验室细胞培养人造肉。目前,植物肉的商业化程度又远高于培养肉。

健康优势、营养灵活性、动物福利思潮和环保因素使人造肉存在巨大市场空间。

传统素肉公司的创新。目前中国传统素肉公司的企业只有三家是真正涉及人造肉产品,分别是宁波素莲食品、深圳齐善食品和江苏鸿昶食品,成立均超过10年。

休闲食品等轻食用方式的创新:百草味和金字火腿。

人造肉创业企业,星期零、珍肉通过各自的拓展模式进入市场

拟真程度是人造肉壁垒,原材料稳定供应是保障

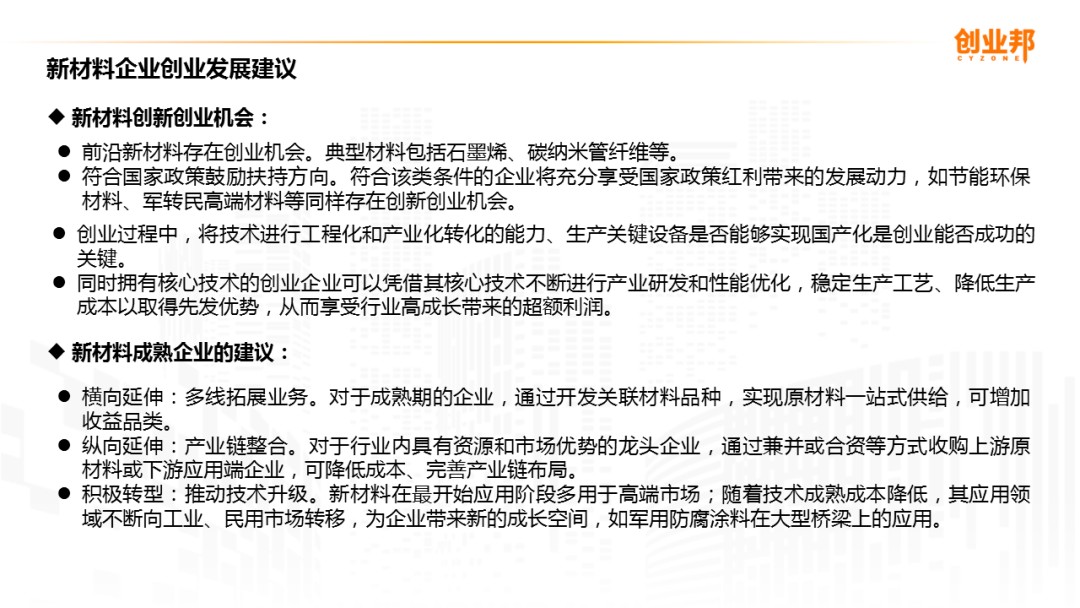

我国新材料创新创业机会和成熟企业发展建议