图片来源图虫创意

编者按:本文来自数娱梦工厂,作者李心语,编辑友子,创业邦经授权转载。

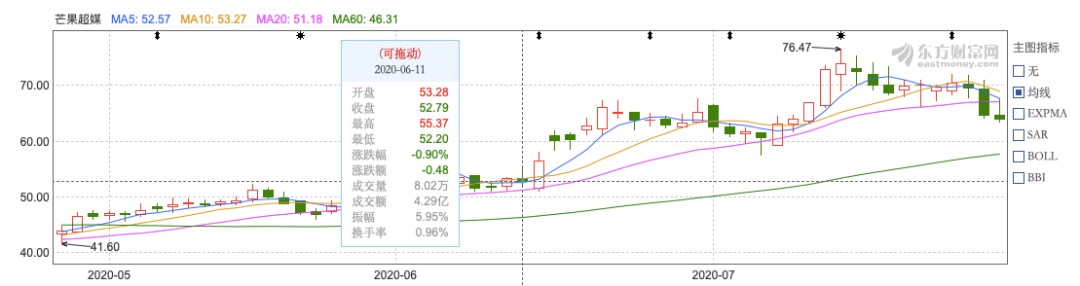

《乘风破浪的姐姐》赛程过半,芒果超媒的股市冲浪也进入了下半场。

在7月13日股价创下73.89的历史新高后,芒果超媒迎来了连续九个交易日的下跌。但即便如此,年初至今芒果超媒仍有超过80%的股价涨幅,市值仍然在1100亿以上,将绝大部分影视文娱同行甩在了身后。

上市刚满两周年的芒果超媒,交出了一份再好不过的成绩单。

2017年11月20日,停牌近8个月的快乐购发布公告,拟作价115.5亿元购买快乐阳光、芒果互娱、天娱传媒、芒果影视、芒果娱乐所有股权,最贵的是快乐阳光95.3亿元,这当中的核心资产正是芒果tv。

这笔交易直到2018年6月才通过证监会批复。历时近两年,两度重组,一度夭折的芒果tv终于借壳上市,成为了A股历史上首家国有控股背景的视频平台。

两周年之际,《乘风破浪的姐姐》在6月12日适时上线,芒果超媒当天股价大涨7%,每股收益从51直冲上了70,市值突破1000亿大关,甚至在7月13日的最高点反超了爱奇艺。

一部作品爆火拉动受益方股价暴涨的案例,在影视行业并不罕见。

从2016年到2018年,北京文化连续押中《芳华》《战狼2》《我不是药神》和《流浪地球》,每到爆款上映前都会迎来拉升。尤其在2018年《战狼2》和《我不是药神》上映时,股价一度拉涨近40%。不过每次拉升过后几个月内,北京文化股价都会跌回原点,这样的波动反复上演,如今市值仅50亿出头。

再早一点的华谊兄弟,在2012年到2015年间,凭借冯小刚的系列作品净利暴涨了7倍,市值一度站上了800亿大关,如今又回落至100多亿。

如今,凭借一部《浪姐》冲上千亿市值的芒果,能在浪尖站稳吗?

芒果超媒千亿市值哪里来?背靠大树好乘凉

7月10日,芒果超媒发布了2020年半年度业绩预告:预计上半年实现归母净利润10.4-11.4亿元,同比增张29.4%-41.9% ,扣非净利润9~10亿,同比增长14.3%-27.0%。其中二季度会员业务持续增高,广告收入环比大幅改善。

作为国内唯一实现盈利的长视频平台,芒果凭借着爱奇艺、腾讯视频1/5的会员,不到爱奇艺一半的营收,在盈利表现上稳稳压过了所有互联网平台一头。

能取得这样的成绩,首功当归属于湖南广电。

2014年5月,湖南卫视将旗下自制节目网络版权收回,开启“芒果tv独播战略”。仅2015年一年中,湖南卫视为芒果tv注入的“独播”节目版权价值就超过了10亿元人民币。而湖南广电媒资库储存的历史节目资源,价值更是无法估算。

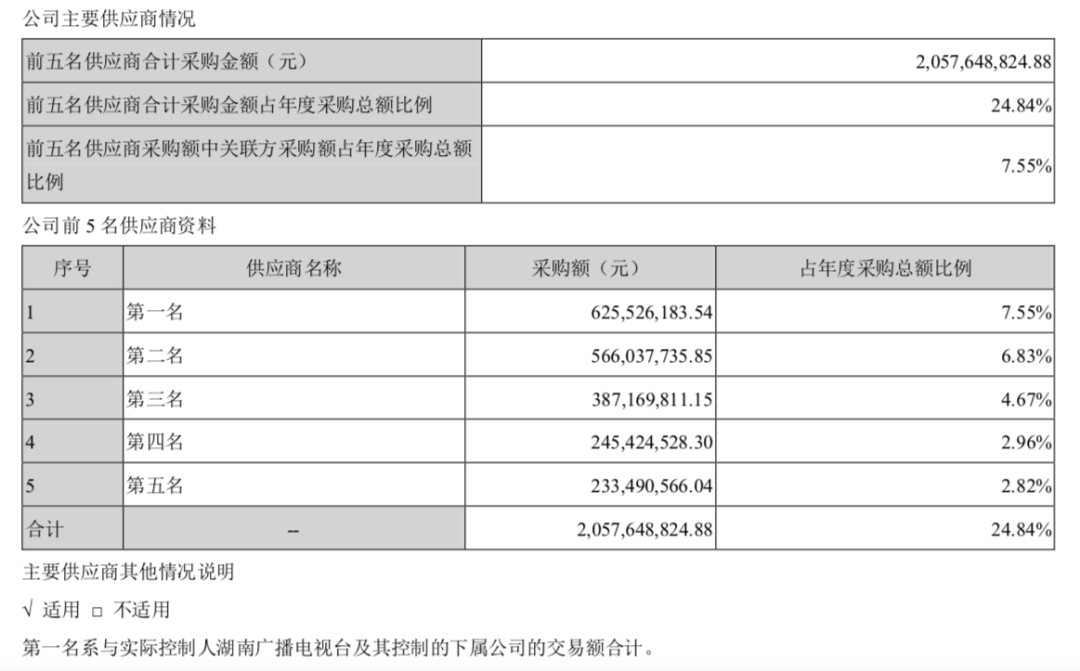

2015到2017三年间,芒果tv从湖南卫视采购的成本近从3.7亿元上涨至3.88亿元,并约定了价格涨幅在未来也不超过10%。2018年采购金额仅4.5亿元,2019年达到6.2亿。

(2019年芒果超媒前五大供应商采购金额)

芒果tv的内容成本之低,足以让同行艳羡。从整体成本项来看,芒果tv旗下快乐阳光互联网视频业务的内容成本和分销内容版权结转成本共计12.35亿,约占当期营收的36.5%。对比爱奇艺2019年222亿、占据总营收近八成的内容成本,芒果tv的内容成本之低无疑是其能实现盈利的重要原因之一。

另一方面,芒果tv不仅能以超低的价格采购湖南卫视内容,同时还能将版权分销给其他平台,获得利润。

相关数据显示,芒果tv向湖南台采购《我们来了2》的版权费用为3181万元,而其分销给腾讯视频的费用为5660万元。此外,《我想和你唱第二季》的版权原值为1165万元,而分销给网易云音乐和优酷的价格分别是1415万元和8018万元。

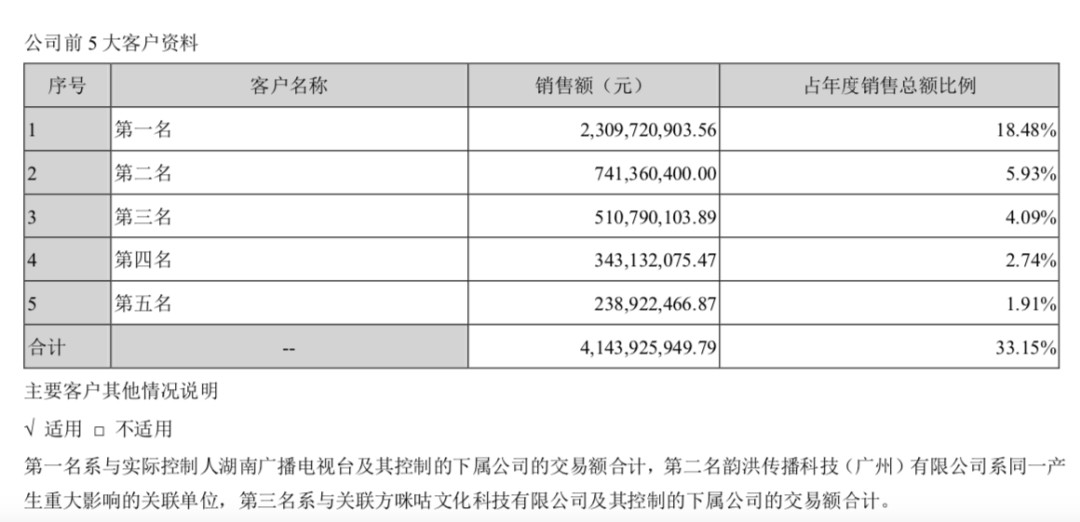

与此同时,湖南广电为芒果超媒带来了稳定的客户。芒果超媒的第一大客户就是湖南卫视下属子公司,2019年销售高达23亿,占到其营收总额的18.48%,而前几大关联方客户总共为芒果带来近30%的收入。

(芒果超媒前五大客户资料)

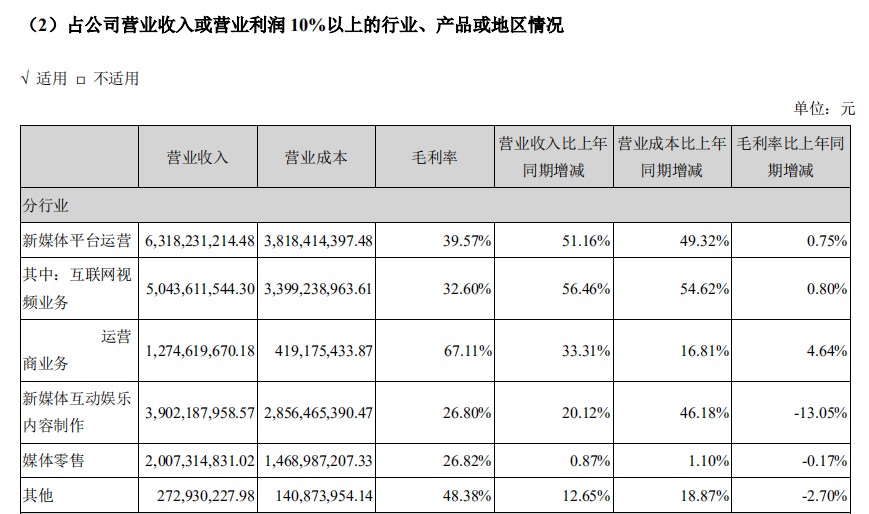

作为湖南广播电视台IPTV和OTT两张牌照的实际运营方,也是互联网视频行业唯一同时具备两张运营商业务牌照的市场竞争主体,芒果tv的运营商综合服务毛利率高达67.11%,这也成为其主营业务的重要收入之一。

IPTV是电信运营商通过IP专网和专用的IPTV机顶盒开展的视频业务,全国仅有12家,OTT则是通过公共互联网来开展的视频业务,全国仅有9家。两照在手,只要想要涉足湖南广电系的屏幕内容播放,都需要找芒果超媒合作,并支付渠道费。

而依托牌照优势,芒果tv整合成立了智慧大屏中心,也成为全行业第一家真正意义上实现“大小屏”全终端覆盖的视频媒体。在长视频平台中,芒果tv的大屏策略无疑是布局最为激进且有效的,芒果重要的战略之一是以智慧大屏为核心的多屏互动关键布局,推动互联网视频业务向家庭多场景内容消费领域延展。

财报显示,湖南IPTV业务覆盖广东、福建、浙江等31个省级行政区域,覆盖用户达1.48亿。

最后还有一点:芒果超媒从事业单位转制为企业,能够享受免征企业所得税的税收优惠。

根据2014年《财政部国家税务总局中宣部关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策的通知》的规定,经财政部和国家税务总局批准的文化体制改革中经营性文化事业单位转制为企业的单位,自2014年1月1日至2018年12月31日期间免征企业所得税。

到了2019年2月,国家财政部、税务总局、中央宣传部联合发布《关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策的通知》。根据该通知,转制文化企业自2019年1月1日起可继续免征五年企业所得税。

连免十年所得税的优待,民营背景的平台很难享受得到。

内容为王,领跑综艺赛道

将芒果超媒取得的成绩全部归功于出身显然是不公平的。对比国内其他广电传媒集团,包括同样市场化程度很高的华东广电平台的下属企业,芒果tv在内容上的优势依旧是极为突出的。

尽管各大平台通过“自制+采购”的模式都在抢占头部内容,但在综艺内容赛道上,芒果tv已经逐渐拉开了差距。

2017年,芒果tv自制网综共23部,占当年芒果tv上线网综的67.65%,高于爱奇艺、腾讯、优酷三家的自制比例,且亿级综艺中以7部独播位居第一。2019年,芒果tv自制上线综艺节目33档,自制综艺占比高达80.36%,网综市场份额从2018年的22.9%进一步扩大至36.3%。

这与芒果tv的基因和管理有着莫大关系。

从2014年至今,芒果tv历经三位CEO:

第一位张若波,是原湖南卫视广告部副主任,为初建的芒果tv搭好营销、社交、广告和品牌的台;2015年上任第二位CEO丁诚,曾担任湖南卫视副总监、总编室主任等职位,为芒果tv注入“内容为王”的基因

第三任CEO蔡怀军2017年上任,曾任湖南广播电视台财务部副主任、芒果传媒战略投资部部长并兼任基金公司负责人,全程推动了芒果tv的资本化运作。

在中国综艺的发展历程中,湖南系的“湘军”曾多次引领了娱乐的浪潮。

早年的《超级女声》,开创了选秀节目的风潮,甚至如今节目中“炒CP”、“卖人设”的套路、粉丝们“集资打投”的模式,早在十几年就已经被湖南台玩得如火纯青。

又如后来《爸爸去哪儿》开启了亲子节目的热潮,《歌手》拉开了新一轮的音乐综艺的热潮,《中餐厅》《妻子的浪漫旅行》打开了慢综艺的新维度。这些节目播出时,首选的网络平台自然都是芒果tv。

目前芒果tv拥有16个综艺制作团队,加上湖南卫视的团队一共可以达到30余只。芒果超媒此前在投资者电话会上表示,2020年芒果tv自制比例会继续提高,综艺自制比例计划计划达到90%以上。

优质的内容带来了丰厚的广告回报。

2019芒果超媒年报显示,全年广告品牌投放数达 489 个,同比增长 50.93%,广告收入33.52亿,同比增长39%,要知道去年视频平台整体的广告市场是略有萎缩的,其他视频平台的广告收入基本持平甚至下滑,但芒果超媒的广告收入依然占据整体收入的较大份额,并且维持了39%的逆市增长效率。

而据开源证券研报预计,乐观假设下《乘风破浪的姐姐》的赞助商广告收入高达5.46亿元,中性和悲观假设下分别为4.55亿元和3.64亿元。若乐观假设达成,带给芒果超媒的收入将占其2019年广告收入的15%。

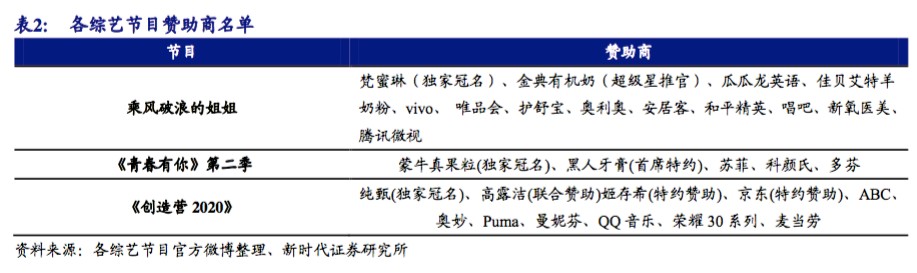

在前两集节目中,《浪姐》获得的品牌赞助达到13家,分别为梵蜜琳贵妇膏(独家冠名)、金典(超级星推官),唯品会、佳贝艾特羊奶粉、瓜瓜龙英语、vivo x50系列、奥利奥、护舒宝6家合作伙伴,以及新氧、安居客、和平精英、唱吧、腾讯微视5个行业赞助。

这个数量超过了同期相似节目《青春有你》第二季(5个)、《创造营2020》(11个)的品牌数,成为市面上赞助商数量最多的综艺节目。

大考仍在一年之后:独家采购权或消失?

在大股东湖南广电的“树荫”下,芒果绕开了高昂的内容采购费,成功降低了成本,拉高了利润。

但根据快乐阳光(芒果超媒体内运营内容的核心主体)与湖南台2017年签订的协议表述——2020年12月30日之前,快乐阳光对湖南台制作的内容拥有独家采购权;2020年之后,只有同等条件下的优先购买权。

(去年芒果的版权制作成本有所提升,但在营业成本中的占比同比是下降的)

这是否意味着,在今年之后,湖南台低价内容不再成为芒果的优势?

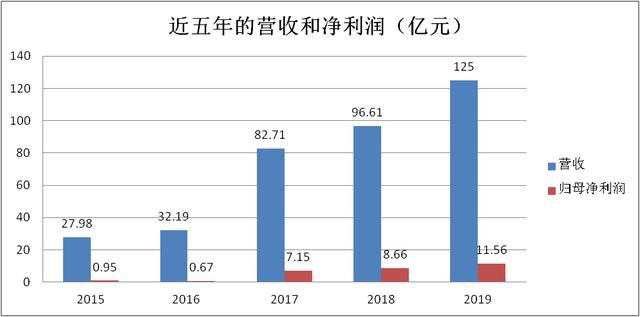

过去五年,芒果超媒的营收从2015年的27.98亿元增长到2019年的125.01亿元,归母净利润从0.95亿元增长到11.56亿元,实现了快速增长。

但直到2019年末,芒果tv的付费会员数仅有1837万,同比增长70.88%,会员收入同增102%至16.85亿。

虽然付费用户增长快速,但和同行相比还有一定的差距——2019年末,爱奇艺、腾讯视频、芒果tv三家的月活跃用户数分别是6.1亿、5.2亿和1.27亿,芒果tv的会员仅有爱奇艺和腾讯的1/5和1/4。而从付费用户上看,芒果tv约为另外两家的1/6,付费率明显较低。

据Questmobile移动端数据显示,截至今年一季度末,芒果tv和爱奇艺月活数(MAU)分别为1.68亿和5.72亿,日活数(DAU)为 2977.49万和1.02亿;而爱奇艺付费用户数超过1亿,而芒果超媒则仅为1800万多,仅为爱奇艺的17%左右。

截至5月31日,芒果tv日活同比增长45.2%,月活增长49.1%,用户使用时长上涨40.2%,成为了上半年增长最迅速的视频媒体。

据芒果tv公布的2020年半年度业绩预告,预计上半年会员收入同比增长50%以上。上半年芒果tv月活跃用户数同比+30%以上;付费转化率缓慢提升,ARPU值提升至约10元/月,预计2020上半年会员业务营收同比增长50%以上。

在《浪姐》等节目的带领下,二季度广告收入也将比一季度大幅增长——芒果tv二季度已上线自制综艺9部,共招商品牌数57个;数量上同比去年二季度的4部自制综艺、招商品牌数11家明显提高。

上半年,芒果tv总计上线自制综艺13部,同比去年上半年增加两部,共计招商品牌数81家,相比去年同期36家大幅提升(预计单品牌赞助单价会有所下降)。

根据今年芒果tv2020战略发布会的信息,综艺内容方面,2020年下半年芒果将推出《女儿们的恋爱3》《新生日记2》《一路成年2》,推理“综N代”《密室大逃脱2》《明星大侦探6》,以及《朋友请听好2》《哎呀好身材2》《超级学徒》《去冒险吧!》《岛上友人》《小巨人运动会》《小情歌》等。

但芒果tv最大的考验,要到明年才会真正开始。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。