支付宝母公司蚂蚁集团近期宣布的上市计划,成为了一个锚点,将腾讯的隐忧,几乎明确地定在了支付战场上。

在这场关键战役中,美团点评将成为腾讯的“車(象棋术语)”,直线制衡阿里的本地生活服务,使其在支付上难以形成闭环。而腾讯自己,也开始紧锣密鼓加固自身信息流的大本营。

文| 钟小玉

编辑| 刘岩

头图来源| 东方IC

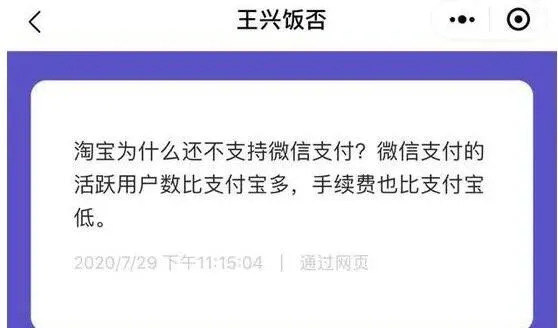

前日,部分美团APP用户发现被取消支付宝支付,引发热议。美团创始人王兴在个人饭否上,深夜回应,称“淘宝为什么还不支持微信支付?微信支付的活跃用户比支付宝多,手续费也比支付宝低。”

王兴饭否发文回应“美团取消支付宝支付”

这是第N次王兴发表关于阿里的评论,火药味较浓始于“如果阿里能够更有底线一点,我会更尊重他们。”

我们不妨思考几个问题:

1、为什么在当前时间节点,美团APP开始尝试取消支付宝支付方式?此前尽管是将支付宝支付入口折叠,但用户仍可以选择。是什么事情触发了美团当前的决定?

2、在商言商,抛开私人恩怨,实际上更深层次的,是美团点评和阿里必有一战,交恶几乎是必然。为什么?

3、在这场来回N次的互怼背后,其实真正的较量仍然还是腾讯和阿里,美团点评在其中,是腾讯直线制衡阿里的“車”,对美团点评自身而言,开战也是在保自己的“帅”。何出此言?

我们姑且通过以上三个问题,来看阿里、腾讯、美团的扩张逻辑,以及它们给商业格局带来的变量。

流量分发VS流量聚合

对于互联网巨头来说,平台是城池,流量是活水。尽管都是做平台,但阿里的根基是交易,需要做流量聚合;腾讯的根基是社交,需要的是流量分发。这一本质的不同,使得二者风格迥异。

阿里给外界的印象是咄咄逼人的。生态下具备战略意义的公司,阿里偏好绝对控股。滴滴因为曾让阿里和腾讯两大巨头共存,没有站队,而被视为经典。

但王兴曾在接受《财经》杂志专访时称,在美团和点评合并之后自己曾专门拜访过马云、逍遥子,后者否定了阿里、腾讯共同支持新美团发展的思路,并让其二选一。对于滴滴合并快的,阿里方也认为“对阿里来说是一个失败的例子,我们不会让这种错误再次发生。”

而腾讯的风格则是更温文尔雅。占股但不控股,是腾讯的“橄榄枝”,马化腾更是称“要把半条命交给合作伙伴”。王兴最终选择了站队腾讯,因为腾讯支持其独立发展,其实是看明白了两大巨头的流量逻辑。

其实美团和阿里很像,本质也是交易平台,需要流量聚合。美团被外界视为“无边界”, 美团打车、美团外卖、美团酒旅、猫眼等,都自己下场做。

王慧文曾公开过美团的“Food+Platform(吃+平台)”战略,四纵三横的业务都会延伸。其中“三横”,是指搜索、社交、移动三个互联网技术变革的方向,“四纵”指资讯、交流、娱乐、商务四个用户需求的发展方向。

图片来源:东方IC

美团内部专门成立了创新产品部门,像雷达一样扫描全网的交易量,只要是日过千单的平台,几乎都会被美团捕获住,并研究。饿了么就是这样被扫出来的,然后有了王慧文牵头开始做美团外卖。共享充电宝,也是因为发现用户交易频次达到了“报警值”,美团二次重来,开始大力来推广,甚至由于考虑到平台的资源,有商家表示“不得不用”。

曾有接近美团的人士称,对于摩拜单车,美团本来是想投资控股,没有收购的意思。王兴听闻后,打电话叫停,重新启动了对摩拜收购的谈判。这很可能就是出于交易平台的流量聚合逻辑,收购后美团将摩拜的扫码入口,嵌入自身APP,聚合摩拜单车的流量,便是佐证。

做交易,为何一定要流量聚合?“风投女王”今日资本的徐新,曾点评过京东的多品类战略,表示超级平台要做的,就是让消费者不管买什么都能想到你。如果无法做到这一点,就很难达成规模效应和网络效应。

阿里业务延伸路径清晰,在电商上有淘宝、天猫,在旅游上有飞猪,本地生活上有口碑饿了么(饿了么2018年并入阿里),以及新物种的盒马鲜生等,还有出行战场的高德、哈罗等“阿里系”公司。

美团也在用“吃喝玩乐”占领用户心智,不断扩大边界。如果有一个缺口,就有被后来者侧翼进攻的可能性。拼多多就是个让京东和阿里印象深刻的例子,硬是不到3年就“拼”成了上市公司和劲敌。

美团和阿里,“相向为争”

同是做交易,王兴想的很清楚,“同向为竞,相向为争”。在本地生活服务领域,美团点评和延伸至此的阿里必有一争。

水滴公司的创始人沈鹏,曾是美团第十号员工,他告诉创业邦,王兴在千团大战还未分胜负时,便找他聊过认知。王兴认为,阿里巴巴是中国商品电子商务的老大,对应第二产业工业制造。随着第三产业服务业的GDP逐渐超过第二产业,下一个能达到阿里体量的机会,将出现在本地生活服务电商领域。

本地生活服务电商,和商品电商,其实都处在更大的商业维度,就是新零售。润米咨询董事长刘润给“新零售”下过一个定义,新零售的本质就是,人、货、场的万千组合,对应的是信息流、资金流、物流。这里的新零售,不仅是商品,还有服务。从这一层面来说,美团点评和阿里,都在新零售的竞争区间。

而对于交易平台来说,关键优势是资金流,也即必须要有支付能力。

美团做支付,其实是向腾讯表过忠心的,表示不会和微信支付形成正面竞争。尽管腾讯能在信息流(微信九宫格)和资金流(微信支付)上加持美团,后者还是决定要亲自下场。从这件事本身,也可以看出王兴的“野心”,想独立发展为本地生活服务电商老大。

而腾讯,至少目前来说,也会是乐见其成。因为美团的强大,能够在本地生活服务上对抗阿里,使得阿里难以补齐线下场景短板而完成支付的闭环。这样一来,就给腾讯在新零售上形成真正优势,争取了时间。

腾讯隐忧,谁能卡位支付?

这背后,其实仍是腾讯和阿里的较量。先看腾讯为什么一定要做新零售?要支撑其超5万亿港元的市值,要增长,腾讯必须要切入交易。新零售是重构交易格局的极大机会。

从线上的商品电商来看,腾讯想撼动阿里的根基很难。重要的原因是,腾讯更多连接的是像优衣库这样的品牌商家,或者是基于用户关系链及地理位置的品牌商家。但阿里,对接的是中国商业中占最大比重的中小微企业,有很大先发优势。

目前,腾讯手里有京东和拼多多两张牌,但格局未可知。阿里的菜鸟网络正在马云亲自的带领下,快速做大,可能对京东的核心壁垒——物流配送形成挑战。拼多多在下沉市场有扎根,在线下广泛连接农民和小工厂的资源,壁垒反而相对更高一点。

但这覆盖不了腾讯的隐忧,焦虑体现在腾讯近期频频的动作上。比如力推微信小商店,推出腾讯直播、微信直播做带货,包括在近日,腾讯宣布收购多年前就入股的张朝阳和王小川的搜狗,其实都是想构建自己在新零售中的核心优势——信息流,获取主动权。

隐忧更多来自于支付战场。就在7月20日,蚂蚁集团正式宣布,将启动“A+H”同步上市计划。有资本市场的加持,支付宝的火力可能要来的更猛了。

此次美团点评在部分用户上试水,直接去掉支付宝支付,可能也有想测试支付宝对商业交易的影响程度的考量,想适时截掉。而王兴的发言,潜台词也是为微信支付以及腾讯站台。

为什么说支付宝支付,已经到了让腾讯忌惮且不得不主动出击的时刻?

支付是阿里的命脉,如果构建完成会怎样?在腾讯还没有形成电商生态的情况下,如果阿里真正搭建好了信息流、资金流、物流的闭环,那微信支付将被关在阿里构建的闭环外。如此一来,腾讯在新零售的战场上,将变得极为被动。更远一步,腾讯的社交,因为是流量分发,并非闭环,阿里若腾出手后主攻社交,腾讯又失了新零售的筹码,在制衡上就失掉了威慑力。

也就是说,在这场腾讯和阿里的战争中,“支付”会是关键战役。

阿里在支付上,之所以还没构建完成,是因为服务的电子商务,仍需要线下来完成。只要线下商家能够被触及,且能够对支付方式有所选择的,支付宝就不会独大。而线下的服务的电子商务,就是本地生活服务。

美团是腾讯的“車”

“車”,是象棋中的术语,打法是走直线。車在象棋中,可以起到保护其他子的作用,在别的棋子受到攻击的时候,車便能发挥直接作用——围困对方子力,也可起到“围魏救赵”的震慑作用。

在“支付”这一局上,美团就是腾讯制衡阿里的“車”。对于美团自身来说,基于本地生活服务的大本营开战,也是在保自己的“帅”。

美团和阿里在本地生活上,基本能形成对峙。阿里有口碑饿了么,盒马鲜生,也在做其它业态的布局。但表现并不算亮眼,口碑不温不火,阿里只能选择战略性收了饿了么,争取能够不被美团卡脖子。美团也在持续围绕“四纵三横理论”做延伸,和商家深度绑定。

变量可能在小程序上。阿里小程序事业部总经理管仲,曾在接受创业邦的专访时谈过,小程序的竞争,其实是场景的竞争。线下场景极度分散,无法像线上有头部效应,阿里要用小程序提供用户和线下场景的触点。其实本质也是归集流量,希望打造支付在线上和线下场景的全闭环。

微信也在小程序上发力,希望触达更多的场景。美团手中的商家资源,在一定程度上,能够给微信小程序和微信支付提供更大的空间。

在本地生活服务上,美团点评能够抗衡阿里吗?从目前来看,不排除这种可能性。阿里的资本可以提供围剿厮杀和兼并收购的弹药,资源可能让城池孤立无援,但只要美团点评在上市之后,创业之心仍然不死,就还有故事。

写在最后

王兴曾在美团内部分享过一个认知,对一家公司成败来说,最大的影响来自宇宙,然后是战争和经济,其次才是个人的努力。这也给创业者提供了一个视角,世界的变化太快了,为什么要关注巨头?从企业竞争的层面来说,需要站在更高一层的维度,来充分理解当前的格局,以及准确定位自己。

巨头构建生态,创业者支撑或者挑战生态,但所有人又都在被更大的趋势所推动。创业者如此,巨头也如此。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。