编者按:本文来源创业邦专栏土味财经。

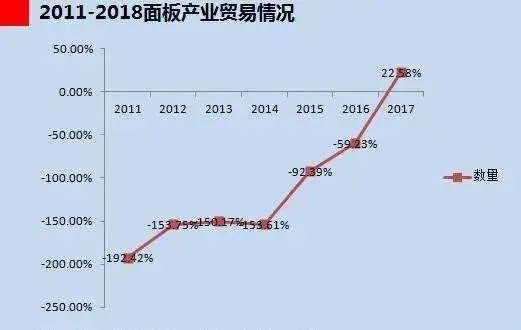

十年前,液晶面板曾是我国仅次于石油、铁矿石、芯片之后第四位进口物资消费品,贸易逆差高达1487.96亿,全球产能被韩国、中国台湾以及日本三方联手垄断。

当时有个缺芯少屏的说法,如今芯片依然缺,但是屏幕再也不会缺了,现在不但进口少了很多,还变成了出口大户。

中国面板产业从弱到强,全球面板产业从日本到韩国,再从韩国到中国的周期轮回,正式由京东方与TCL两强画上了休止符。

8月28日,TCL科技官宣以10.8亿美元(约合人民币76亿元)收购三星在苏州的面板产线,标志着三星从此彻底退出LCD市场。TCL将持续巩固自己在大尺寸面板份额市场第一的大佬地位并向更高阶的8K高清显示产品、大型商用显示产品等细分市场迈进。

根据最新的数据报告,第二季全球显示器面板出货4220万片,年增19.5%、季增34.5%,创近年来单季出货新高。京东方第二季显示器面板出货量1,980万片,年增22%,出货面积年增30%,上半年出货量及面积均位列第一。京东方从一家连续亏损14年,烧钱3000亿的赔钱货,变成了一只会下很多金蛋的母鸡。

据TrendForce发布的今年上半年全球电视面板出货量排行数据显示,京东方以2325.9万块液晶面板出货量排名第一,TCL以2129.6万块液晶面板出货量排名第二,两者相差约9.4%。

京东方LCD市场占有率的加速成长也倒逼国际厂商不得不另谋出路。2020年4月,两家显示面板巨头三星、LG纷纷官宣退出LCD市场,转而主攻柔性显示产品(QLED、OLED)。

LCD面板价格在经历了两年左右的价格下行期已经发生触底反转,价格也开始止跌企稳,并已连续两个月维持一定幅度的增长趋势。这和韩系厂商的退出有很大的关系。

以上内容都来自公开新闻,那么作为投资者,应该如何决策呢?

全球面板将近一半的市场份额将会由京东方和华星光电(TCL)掌控,这两家公司都在A股上市。

对于它们来说,这是一个“戴维斯双击”时刻。

竞争对手退出,市场价格提升,产能提升,意味着未来的规模和利润都将大幅提升。

分析这两家公司,也必须将其背后的巨头阵营搞清楚。

京东方背后站着的是华为、苹果。

TCL背后站着的则是小米、三星。

从目前看京东方占据先机,华为手机全线产品(包括智慧屏),苹果最新的iPhone12则很有可能采用京东方绵阳工厂的OLED屏。尽管传言称被苹果弃用,但是传言来自韩国并不可信且不符合逻辑。(据我了解的情况,苹果正在全力帮助京东方提高良率,并不惜推迟了手机发布时间)

而三星手机和电视在全球的占有率都在前两名,小米则是中国电视市场份额第一,手机正在蚕食华为的海外市场,目前全球第四。TCL本身也是全球第三大电视厂商。他们的市场份额关系到TCL在这场面板内战中的成败。

对于一个行业来说,双巨头竞争是非常稳定的状态,因为两巨头打着打着,其他老三、老四们就先撑不下去了。

大家熟知的行业双巨头,有可口可乐和百事可乐、加多宝和王老吉、耐克和阿迪达斯、美的和格力、支付宝和微信支付等。

估计在很长一段时期,面板行业都将是双雄争霸的局面,LCD只是一个开始,在OLED、MiniLED、印刷柔性OLED等新兴面板市场,被这两位占领也只是时间问题。

从股价来看,TCL、京东方的价格远远没有体现出它们的江湖地位。不但从涨幅上远远比不上半导体行业那些连商业模式和产品都尚未得到验证的公司(比如寒武纪之流),连很多科创板创业板的小公司市值都比它们高。

京东方刚刚抛出总额超过44亿的大型股权激励计划。从其设立的行权/解除限售期的业绩考核目标不难看出,京东方对企业中高层及技术骨干的嘉奖是要建立在企业在2022年至2024年一直保持显示器件产品市场占有率第一的基础之上。

此外,股权激励规定每年AMOLED产品营业收入不能低于15%,也暗示了其想从LCD面板向高端OLED面板进军的决心。

而TCL华星在拿下三星8.5代线之后,将大大缩小与京东方的产能差距。叠加三星借机成为TCL华星第二大股东的影响力,TCL将从三星电子得到源源不断的的面板订单,从而使其下游优势进一步稳固,甚至产能有望赶超京东方。

从中报的数据来看,单纯从数据上看,中报面板双雄都还在下滑中,不过值得注意的是,无论是TCL科技还是京东方A,主营收入都出现了两位数的增长。净利润下滑是因为上半年面板价格再度跌至低点,主营收入增长是因为两家企业的出货面积都增加了,即面板双雄在全球面板市场的市占率提高了三个百分点左右,目前为38%。

可以预计的是,随着三季度面板价格大幅回升,面板双雄的三季度和年报会更加靓丽(主营收入增长应该会到20%以上,净利润增速应该会转正)。

在出货面积增长、主营增长、净利润增长等方面,TCL科技要优于京东方A。研发投入方面,京东方A上半年为39.24亿元,增长0.78%,TCL科技为28.8亿元,同口径同比增长28.9%。明显是TCL科技更重视研发。而在毛利率、负债率方面,京东方A更优。

跟科创板的很多半吊子公司相比,面板无疑是具有确定性的优质核心资产,无论是价值投资还是趋势投资,目前都是合适的时机。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。