编者按:本文来自AI蓝媒汇(lanmeih001),创业邦经授权转载,封面图来自pexels。

作者丨魏晓

属于BAT独领风骚的时代,已经过去。

当移动互联网大潮渗入到960万平方公里的各个角落时,越来越多的新经济业态、新商业模式、新明星公司开始爆发蓬勃生机,涌现在主流舞台。

他们成长迅速,他们势如破竹,如后浪拍前浪之势赶超了原来的前辈们,成为了新一代第二梯队。有的重新定义了竞争格局,有的则带来了崭新的全新业态。

移动互联网创新的活力,在他们身上得到了充分体现。

而也正是随着他们的持续活跃,行业也由此进入到一个繁荣的移动互联网大竞争时代。竞争再无边界,所有玩家不进则退。

他们是如何成长,如何突围,又是如何各领风骚?

AI蓝媒汇对这些新一代互联网明星公司的成长历程进行复盘起底,试图一探究竟。

系列之一,我们已经说过在今年股价暴涨的美团。这一次,再说上市在即的超级独角兽蚂蚁集团。

16年前的冬天,瑞士达沃斯小镇上,第34届世界经济论坛年会正在如期举行。

40岁的马云坐在台下。

当时的淘宝网刚成立不到一年,还未打开经营局面,他也就想着去这个汇聚世界知名商业精英的地方去取取经,学学习。

不过可惜的是,开始上台的那几位国际大咖都站在商界顶峰已经多年,并不怎么关心具体的经营之道,而是站在更高的高度上高谈阔论起企业的社会责任。

对于彼时马云这样一个创业者来说,显然是超纲了。

马云也以为自己这次白来了。

直到他听到了一位领导人关于领导力的演讲:“领导力是责任,有些事情你相信,但其他人不信,但如果你觉得这件事情非常重要,就要付出一切代价做到它”,然后醍醐灌顶。

那时的淘宝网正在费尽心思解决交易环节的信任问题,虽然内部已经有做第三方支付的雏形想法,但苦于金融市场并未放开,一家没有支付牌照的民企涉足金融行业,很可能是要坐牢的。

一朝闻道,夕可死矣。

马云明白,身为一名公司领导人,他不仅要负责拍板公司的战略走向,更要一力承担对等风险。

就在达沃斯会后,马云就给远在千里之外的淘宝团队打出了越洋电话,“推出支付宝,如果要坐牢,那就我去坐。”

16年后,这个在当时看来极具勇气、极具冒险精神的选择,被证明是马云这些年做出的最正确决定。

不仅是个人层面,马云功成名就,身价上是为首富,名望上是为最具号召力的商界领袖。

不仅是商业层面,支付宝进化演变而成的蚂蚁科技,在过去多年一直横亘在全球未上市独角兽市值排行榜的首位。

更是在社会层面,支付宝、花呗、余额宝等等早已深刻融入移动互联网时代,为人们生活的方方面面带来便捷性的革新体验。

7月20日,支付宝母公司蚂蚁科技集团宣布,启动在上海证券交易所科创板和香港联合交易所有限公司主板寻求同步发行上市的计划。

并在10月底,蚂蚁集团宣布IPO初步询价完成,经过近1万个投资机构账户询价,最终A股发行价确定为每股68.8元,总市值2.1万亿元,不仅募资规模上有望成为全球最大IPO,并且预计在上市后将成为A股市值最高企业。

据说上市消息公布后,阿里总部蚂蚁科技所在楼层中一片欢呼声。这是财富自由的声音。

根据蚂蚁集团招股书内容显示,截至2020年9月30日,经济受益权激励计划项下的经济利益所对应发行人股份合计30.79亿股,其中授予蚂蚁集团的员工及顾问的比例约为65%。按照68.8元的发行价计算,蚂蚁集团的员工及顾问共计可获得约1376.9亿元人民币。

亦在这一刻,蚂蚁科技这个创新与冒险主义并存的商界故事,迎来了崭新的阶段。

基石—支付宝

一切自然要从支付宝说起。

2003年一个十余人团队搬进了杭州湖畔花园,临去前跟公司签了保密协议,马云还特别交代,连老婆孩子都不能说。该团队负责的项目正是定位C2C的淘宝,目的是为了打败易趣。

负责人便是财神/孙彤宇。

淘宝网创办之初整个网站也很活跃,用户咨询业务也很热,但就是没有交易。矛盾正在于交易这一核心环节中的信任问题。

一方面电商本就处于新兴状态,用户对电商的认知以及购买习惯等等尚未完全形成,另一方面,彼时传统的商业思维中,交易还是“一手交钱,一手交货”这种无延时的直观模式,与之相比网上交易不甚透明。

谁也不相信谁,自然淘宝网在交易环节上陷入卡壳。孙彤宇也很着急,但苦于一时半会也找不到答案。直到有一天,他在逛淘宝论坛时发现用户说只要淘宝能保证资金安全,就敢在网上交易。

如果能在淘宝网推出一种基于担保交易的支付工具,由淘宝官方担任第三方担保和仲裁的角色,由其先保管货款,待买家收到货并确认无误后再转账给卖家,这样问题不就解决了吗。

这一具体产品的开发,交给了苗人凤/倪行军。此时的倪行军刚加入淘宝不久,负责给淘宝写网页劫持代码,担心着无法转正。现在他为支付宝写的最初几行代码,还与2003年10月支付宝产生的第一笔担保交易等一起,在支付宝大楼的大厅上高高挂起。

再到2004年马云的那通“如果要坐牢,那就我去坐” 电话之后,支付宝正式诞生,解决了交易中的“诚信”问题,蚂蚁科技高楼也由此奠基。

复盘来看,创新与冒险精神下,支付宝开辟了国内电子商务的新时代,也迅速成为电商业的基石和标配,同时更拉开了一个第三方支付在国内蓬勃发展的开端。

不过作为一款金融行业新物种,属于摸着石头过河的支付宝一路成长过程中并非就一直顺风顺水。

2010年年会,马云当场斥责支付宝“烂、烂、烂到极点”,如果再不重视,这就是支付宝未来的追悼会。好多人被骂哭,时任支付宝CEO的郭靖/邵晓锋也哭了。

马云之所以不留任何情面,源于2010年前后支付宝已经出现了明显的天花板。

一来银行对于支付宝等第三方平台的戒备,只愿以网关模式进行有限合作,这导致用户要多次跳转网页,外加只支持IE浏览器、插U盾等诸多限制,二来邵晓锋主导下的支付宝把交易笔数和规模作为核心考核指标,忽略了用户体验,种种因素叠加下,彼时的支付宝用户体验相当灾难,成功率也长期徘徊在50%左右。

马云的那通发火,对支付宝组织意识形态产生了强烈的冲击,团队开始反思从2003年到2010年这么长时间下来,有哪些思维不对,到底应该做什么。并且在当场,马云宣布彭蕾成为支付宝新一任CE0,支付宝进入HR出身的彭蕾时代。

2010年的这次波折最终让支付宝完成了自我裂变,在彭蕾的带领下,以支付宝为支点,打开了蚂蚁科技信贷、理财等一系列业务大门。

再一次重大挫折是在2016年。

随着微信支付宛如珍珠港偷袭对第三方支付市场份额的蚕食,一时间陷入巨大竞争压力的支付宝混乱了方向,以至于心急切入社交功能,导致出现了校园日记等内容乱象事件。惨痛的教训下,支付宝也进一步学会了如何正确应对竞争,而不是被竞争左右,也更加明白作为一个移动互联网超级APP,支付宝应该秉承的价值观。

截止目前根据蚂蚁集团招股说明书,支付宝APP服务超过10亿用户和超过8000万商家,合作金融机构超过2000家,不仅是移动互联网寥寥可数的超级APP之一,亦是全球最大的生活服务/商业类APP。

腾飞—普惠金融

回到2010年彭蕾接任CEO后,这个花名为林黛玉的女人首先召集了支付宝P8级别以上团队成员,在杭州良渚大酒店开了整整四天会。

这堪称支付宝历史上最重要的一次战略反思会,史称“骆驼大会”。据说,彭蕾喝了顿大酒,趁着酒劲,与团队成员席地而坐,畅聊支付宝的问题。

在此之后三年时间内,在彭蕾的率领下,支付宝不仅解决了马云曾经痛骂的问题,更是开发出用户真正需要解决生活问题的产品,帮助支付宝开疆拓土,从单纯的支付宝工具转型为覆盖范围更广的生活服务平台。

到了2013年,一切又再次焕然一新。

彼时,如何利用好支付宝体系内大量的沉淀资金,如何提高支付宝账户的价值,成为支付宝团队的新挑战。

2013年年初,支付宝团队史上最重要的战略会议之一——莫干山会议召开。所有高管在浙江莫干山裸心谷酒店开会,群策群力谋划支付宝未来的发展战略, 这次会议确立了余额宝、芝麻信用、网商银行等未来要重点发展的大项目。

蚂蚁集团雏形由此展开,支付宝的触角开始向普惠互联网金融延伸。

当然在此之前,不同于过去支付宝上马时的政策裸奔,马云通过对内“如果要坐牢,那就我去坐”,对外“支付宝随时可以献给国家”来四处周旋,在2012年5月,这一次准备大展拳脚的支付宝便已做足了准备,获得了基金销售支付牌照。

但即便如此,仍是遍布争议。

2013年6月,支付宝基于用户场景延伸,与天弘基金达成合作,推出基金产品余额宝。首日用户就有几十万,数天之后突破百万,不到一年的时间里用户数破亿。余额宝一跃成为全球最大的货币基金,在巅峰时期,其规模接近2万亿元,这也引发了银行们的恐慌。

据悉,彼时的相关金融监管部门几乎要踏破支付宝的门槛,可见争议之大。

2014年5月,彭蕾针对员工发表《不忘初心,方得始终》的演讲,她非常严肃地提醒大家,“我们不是一个金融的颠覆者,我们是一个补充者。我想对银行和其他金融业的伙伴们说,我们无心树敌。我们也完全没有必要树敌”。

复盘来看,余额宝的横空出世堪称中国互联网金融的里程碑事件,并改变了一代年轻人的理财观。

长期以来,购买银行理财产品是大多数国人唯一的理财渠道,但动辄5万元的起购金额令很多人望而却步。而余额宝的两大创新——1元起购和实时支付,让互联网金融得以普惠。

同时随余额宝的提出和落地,一手用户,一手海量资金,一个更宽广的数字金融大门就此被打开:花呗、借呗、芝麻信用、网商银行等一系列To C、To 小微企业的产品相继推出,让支付宝从原先单薄的支付工具完成了到金融生态——购物、支付、理财的升级。

另外,这个支付宝牵头的数字金融创新生态,亦很快吸引了大把后来者。京东、苏宁、腾讯、美团等等巨头也都纷纷涉足其中。

亦借此,支付宝整体在公司架构上过渡到现在的蚂蚁集团。

截至目前,蚂蚁集团已经形成了以普惠、科技、全球化为首的三大发展战略和以支付、理财、微贷、保险、征信、 技术输出为主的六大业务板块。从支付拓展到理财、微贷、保险、信用,从而全方位覆盖生活的各个场景,打造完备的生态圈,这是蚂蚁集团的主要战略,亦是蚂蚁集团成为为市值2.1万亿数字巨无霸的重要支撑。

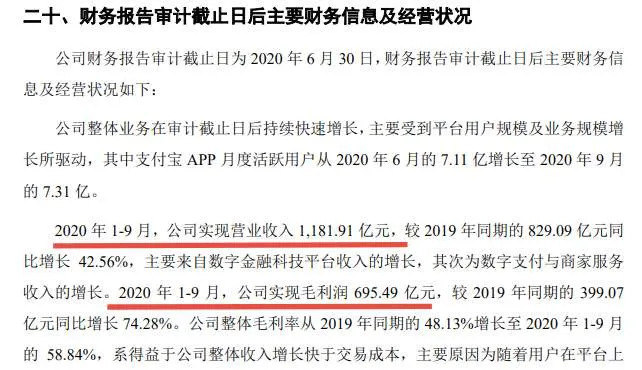

根据最新招股书,2020年前三季度,蚂蚁集团的营收为1181.91亿元,同比增长42.56%;毛利润为695.49亿元,同比增长74.28%;整体毛利率则从2019年同期的48.13%增至58.84%。

俨然一头大象,并且还是一头拥有强大造血能力的大象,同时更是深受资本市场追捧的一头大象。

大象——新挑战

预计一周后的11月5日,蚂蚁集团将完成A+H两地同步上市。

翘首以盼的市场,已经对其给予了足够的热情。

一来,相对于两年前C轮融资的1500亿美元估值,此次上市时以蚂蚁集团发行价对应的估值为3100亿美元,已然翻倍。

二来,股民们更是举手欢迎。

A股市场,以战略配售蚂蚁集团为卖点的,并在支付宝平台开售5只“创新未来18个月封闭混合基金”,早早爆满。5只产品一度创造了2分钟售出10亿元、1小时售出102亿元的销售速度。

港股市场,同样申购火爆。在今日下午5点结束认购,较原计划提前2天,刷新了港股纪录。

就连已经是蚂蚁集团最大外部股东的全国社保基金,还想进一步获得配资额度。三天前的上海外滩金融峰会现场上,全国社保基金副理事长陈文辉在会上Cue到蚂蚁集团,能不能多给社保一些战配额度。“为全国人民多赚点钱。”

大领导都表态了,两年前从彭蕾手中接任蚂蚁集团董事长的井贤栋也就立马回应:安排。

可见资本市场对蚂蚁集团这头大象想象力的无限追捧。

但蚂蚁集团并非没有挑战。

即便曾经从之前的蚂蚁金服更名为现在的蚂蚁科技集团,这并不代表蚂蚁集团就彻底回答了:它究竟是一家科技公司,还是一家金融公司,究竟是techfin,还是fintech。

即便蚂蚁集团拿到非常齐全的金融牌照,以及背靠国有背景股东,但蚂蚁集团的每一步业务所谓的创新,仍遍布争议与质疑。

两年前支付宝上线的处于监管空白地带的“相互保”产品,明面上是一款互联网互助定位产品,但本质上到底是不是一款保险产品,同样没有答案。

包括蚂蚁集团本身,也没能完全说服监管机构。蚂蚁集团只能表态,如因各种原因相互宝无法满足合规性要求,不适合蚂蚁集团作为上市公司继续经营,则蚂蚁集团将剥离相互宝业务。

再到蚂蚁集团上市前,支付宝独家代销蚂蚁IPO战略配售基金,这在行业中同样尚无先例。

反馈到市场上,此举是否存在利益冲突,蚂蚁集团与基金公司达成战略配售协议,是否以子公司蚂蚁基金销售的独家代销渠道作为条件之一,又是否构成基金销售行业的不正当竞争等等,这些问题也均引发了不小争议。

蚂蚁集团以极具创新与冒险精神的种种产品,深刻影响了国内的支付、金融业态不假,但值得注意的是,无论是从之前到现在,其一直都面临着监管合规风险。

当然马云不仅没坐牢,反倒是凭借着做成了的蚂蚁集团,身价名望地位等等都得以暴涨。最直观的是,蚂蚁集团一上市,马云平添千亿身家,这下几年内都不大可能有人能挑战其首富宝座了。

至于之后,蚂蚁集团如何理清互联网创新与监管的边界,退休的马云可以大谈特谈:但是我们现在管的能力很强,监的能力不够,好的创新不怕监管,但是怕昨天的方式去监管,我们不能用管理火车站的办法来管机场,不能用昨天的办法来管未来。

但蚂蚁集团以及井贤栋不行。

附:蚂蚁集团发展历程

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。