编者按:本文系专栏作者投稿,来源螳螂财经,作者图霖。

场景营销有多香?看看迪卡侬就知道了。

在租金高昂的商场“壕气”包下几千平,店内工作人员没几个,来逛的人却不少。推着婴儿车在宽敞的过道上遛娃的父母、在快收帐篷和冲锋包货架旁交流登山心得的大爷大妈、试图在迷你足球场找回童年的青年男女……

利用场景体验的优势,迪卡侬成功收获了“小区免费健身房”“周末带娃好去处”等多个“美称”,去过的都说好。

对了,记得早点去,因为你想玩的“项目”可能还得排队……

迪卡侬中国区媒体经理曾表示过,迪卡侬广告费用只占营业额的1%。而迪卡侬就是靠着来店体验的顾客口口相传,渐渐在竞争激烈的中国体育用品市场占据了一席之地。

行业预测,2025年体育产业总产出将超5万亿元,2035年中国体育产业总量占GDP的比重将达到4%左右。

万亿级别的消费蓝海就在眼前,来华17载却始终不爱营销的迪卡侬还会继续保持“低调”吗?

并不低调的“家族背景”

尽管迪卡侬本身不爱做营销,但其背后最大的持股人穆里耶家族的背景可一点都不“低调”。

第一次工业革命以后,法国的纺织业首先迎来腾飞。1903年,穆里耶家族旗下第一家纺织厂“菲尔达”落地里尔东北部的城市鲁贝,家族由过去的世代为农正式迈入工业化时代。

今天的穆里耶家族已经是一家有着50万名员工的大型家族集团企业。除了迪卡侬以外,位列世界500强的零售业巨头欧尚、国际家装建材零售集团乐华梅兰等都是穆里耶家族旗下的企业。

迪卡侬的创始人米歇尔·雷勒克的家族与穆里耶家族是姻亲,因此穆里耶家族的商业背景以及价值观在很大程度上影响了迪卡侬的经营策略。

首先是无干扰式购物。迪卡侬的购物模式和同为穆里耶家族旗下的欧尚如出一辙,都是“自选”为主。相信去过迪卡侬的人都对里面寥寥无几的售货员印象很深。

在创始人雷勒克看来,大多数专卖店采用的“店员激情推销”的购物模式,不仅容易引起顾客反感,而且过于呆板。而在无干扰的购物模式之下,顾客有了更大的自主权,也不会因为店员的过度推销而不耐烦,更易达成交易。

其次是保守扩张。诞生于农业时代的穆里耶家族在很大程度上受到了保守文化的影响,而这反映在迪卡侬身上就是异常缓慢的扩张速度。

1976年迪卡侬就诞生了,然而其在2003年才于上海开了第一家商场。一直到2011年,在中国走过八个年头的迪卡侬也不过开了三十四家店铺。

最后是员工集体持股。“我们家族的根,首先是集体主义。”欧尚集团CEO维安尼·穆里耶(Vianney Mulliez)曾如此总结道。

据穆里耶家族成员Alex Grollin表示,他们700个家族成员都是股东。而这在迪卡侬身上最明显的表现就是“员工持股”。

迪卡侬针对员工持股有一个详细的计划,全称是“迪卡侬国际持股计划”,简称DISP,迪卡侬在1985年就启动了这一计划。据悉,迪卡侬中国区的员工在迪卡侬中国的持股比例已经超过84%。

背靠两大家族企业的迪卡侬也很“争气”。“螳螂财经”查询到,2018年,迪卡侬登上“世界品牌500强”榜单。2019年,迪卡侬在全球的销售额达到1015亿美元。

中国市场这块骨头或许并不好啃

“中国是迪卡侬最重要的市场,没有之一。”迪卡侬创始人米歇尔·雷勒克曾说道。

尽管前期扩张十分谨慎,但顶着“低调且注重性价比”的标签,迪卡侬在中国市场走得总体还算顺利。截至2019年,迪卡侬已在全国超100个城市布局约300家实体商场。

2017年,向来低调的迪卡侬首次披露了其在中国区的业绩。这一年,迪卡侬在中国市场的营收达到105亿元人民币,成功突破百亿大关。

当然,这并不意味着迪卡侬就能在中国市场上如鱼得水。看似发展渐稳的背后,迪卡侬暗藏的问题也并不少。

1. 口碑两极分化

产品质量和设计风格衍生的“到底值不值”的问题,正在加剧迪卡侬口碑的两极分化。

一边是吹捧价格亲民种类全。

一位经常在迪卡侬购物的全职妈妈告诉“螳螂财经”,“迪卡侬家那个14.9的小背包我经常买,不贵质量又好,用来装孩子的东西特别方便。”

在机关单位上班的小王也表示,公司有时候团建组织爬山,去迪卡侬可以一次性把背包、帐篷、手电筒之类的装备全部买齐,能省掉很多麻烦。

在知乎话题“迪卡侬哪些东西值得买?”下面,答主列举了将近三十种价位在300元以下值得购买的迪卡侬单品,得到了不少人的认同和点赞。

另一边是则吐槽质量参差不齐,风格土low;

比如针对同一款运动内裤,有的人觉得便宜又好穿,甚至是必备。有的人却觉得质量太差,完全穿不了。

在迪卡侬天猫店销量最好的一款商品下面,“掉色、尺码不合适、设计不合理”等吐槽也不在少数。

至于风格土low,甚至都不用吐槽,进店之后,货架上这些花里胡哨配色的鞋相信就已经劝退不少人了。

在款式已经劝退一批人的情况下,那批好不容易奔着“平价”来的用户还可能会因质量不一而走。

因此,如果不从整体风格和质量上做好把关,迪卡侬未来的用户增长只会越来越难。

2. 员工流动性大

据曾经在迪卡侬内部工作过的员工表示,迪卡侬内部的员工流动性很大,可能半年就会换掉一批。

正常来讲,迪卡侬内部的员工晋升路径是:全职店员→部门经理→副店长→店长→区域负责人。

但因为员工流动性大,导致基层店员换了一批又一批,人心不易凝聚。再加上运营门店所需专业运动知识得靠长时间积累,因此迪卡侬内部很难孵化出经验丰富的区域负责人。

由于不同区域对应着不同消费习惯的人群,且区域负责人有无经验直接影响到该区域的门店运行效率,因此这实际上不利于迪卡侬在中国市场的扩张。

3. 电商发展受限

电商方面,迪卡侬也面临着不少问题。

一个是中低端线商品在淘宝这种竞争激烈的平台缺少价格优势。

譬如替换频次较高的运动袜,迪卡侬的天猫旗舰店内销量最好的一款是39.8元起,而其他店已经能将价格压到9.9元了,并且销量比迪卡侬高多了。

另一个是高端线尚未培养起用户的消费心智。

尽管有着“性价比之王”的称号,但迪卡侬其实从未放弃过冲击高端线。但就其目前的销量来看,显然还没有太多用户愿意为“贵贵的”迪卡侬买单。

在平价商品都尚有质量争议的情况下,要培养起用户对高端商品的消费心智,对目前的迪卡侬来说很难。

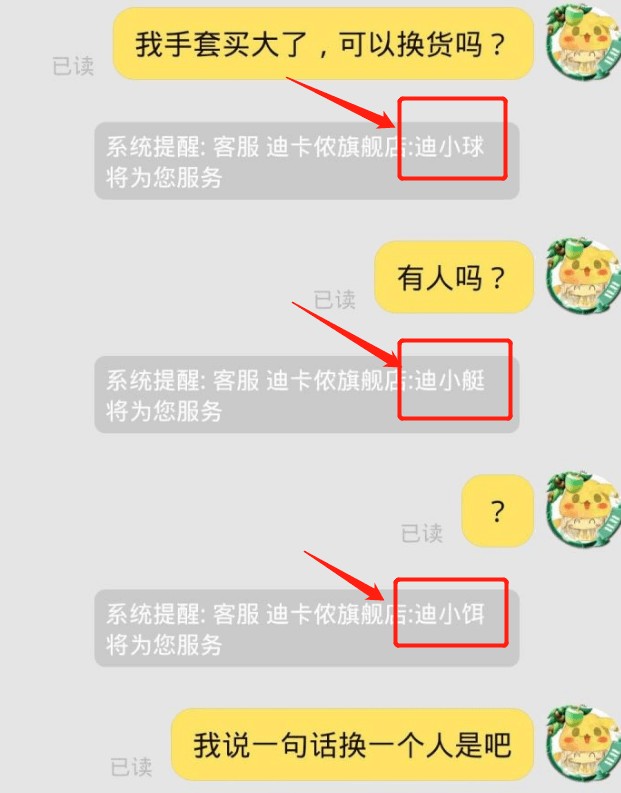

此外,可能是人手不足的原因,店铺客服经常被吐槽不理人。某位想要换货的顾客,眼睁睁看着在线客服换了好几个,但却没一个人出来帮她解决问题。

在其他店铺争相用红包、优惠券以及赠品等一系列花招拼命“讨好”用户的时候,连最基础的客服服务都没做到位的迪卡侬想留住用户,怕是没那么容易。

4. 体验优势削弱

超大的线下体验空间原本可以说是迪卡侬的一张“王牌”,但随着年初疫情的爆发,过去几年逐渐饱和的线上市场,因直播的兴起再次迎来崛起。这对于重视线下体验的迪卡侬来说其实造成了一定冲击。

尽管节省下的营销成本让迪卡侬还不至于为店铺租金发愁,但少了“现场体验”这关键的一环,势必会在一定程度上影响其线下门店的销量。

体育行业大热,是机遇更是挑战

值得关注的是,体育行业正迎来新一轮上升期。

据国务院于2014年10月颁布的《关于加快发展体育产业促进体育消费的若干意见》,到2025年,体育产业总规模将超过5万亿元。

数据显示,截至去年4月,体育产业规模约一万亿元,这意味着在接下去的五年间,体育产业的年均增长率将达到16%。

大环境来看,这必然有利于迪卡侬未来在中国市场的发展,但与此同时,挑战也是并存的。

据前瞻产业研究院在2019年发布的《体育用品行业细分产品市场规模与前景分析报告》,2012年-2018年,包含球类、体育器材及配件类、训练健身器材类以及运动防护用具类等多个行业细分产品市场都迎来了不同程度的增长。

这意味着整个体育用品行业迎来纵深发展期,专注细分品类的企业将获得新一轮增长机遇。

实际上,不止体育用品行业,整个消费市场似乎都在“呼唤”细分品类企业的诞生。短时间内完成指数增长的新消费品牌如三顿半、元气森林等,就是很好的例子。

在这一背景下,以“品类丰富”著称的迪卡侬虽然独树一帜,走出了“连锁商超式”的发展模式,建立起了“复合型”优势。但具体到特定品类来看,其面临缺乏最核心的品牌优势。

严格意义上来说,迪卡侬并不算专业的运动品牌,将它定义为体育用品零售商才更合适。但最近几年,消费者对品牌的质量和专业度要求明显更高了,尤其在细分品类。这也是为什么lululemon上千元的瑜伽裤仍有人愿意买单的重要原因。

一个lululemon可能不足为惧,但十个呢?上百个呢?按照当下新品牌“烧钱式”的营销思路,未来在迪卡侬引以为傲的多品类中,可能每个品类都会有“王牌”诞生,届时迪卡侬的竞争优势就更弱了。

此外,国内虽然尚未出现可以和迪卡侬匹敌的大型体育用品商超,但渐渐崛起的国牌安踏李宁、百丽旗下发展越来越好的滔搏运动,都是迪卡侬强有力的竞争对手。

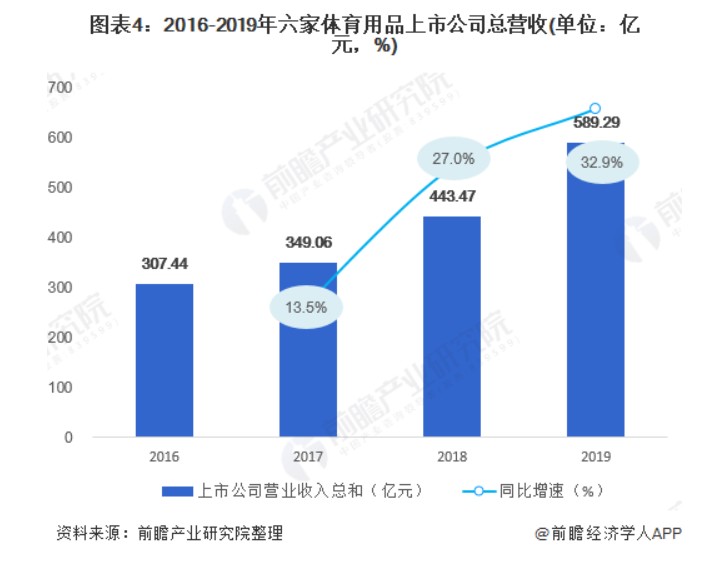

数据显示,2019年,包含安踏体育、李宁、特步国际、英派斯、金陵体育、探路者在内的六家中国体育用品上市企业,总营收为589.29亿元,同比增长32.9%。

更大的威胁来自滔搏运动。作为百丽国际的运动业务线,滔博运动靠着代理NIke、Adidas、Puma、Reebook等知名运动品牌,已发展成为国内第一大运动鞋服零售商。数据显示,滔搏运动已占据了行业15.9%的份额。

面对这些新的威胁,不论是适当请明星代言高端线,还是加速人才孵化扩张市场,想在日渐火热的中国体育市场分一杯羹,迪卡侬或许不能再一味“低调”了。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。