编者按:本文为专栏作者授权创业邦发表,版权归原作者所有。

文/陈曦

来源/螳螂财经(ID:TanglangFin)

对于在线教育机构来说,暑假所在的第三季度的业绩至关重要。

近期,各在线教育上市公司第三季度财报密集披露期,“螳螂财经”想和大家一起来看看,在线教育企业的第三季度究竟表现如何。

今天要对比的,是在11月下旬陆续披露2020年Q3财报的有道、流利说、51Talk和跟谁学。

谁的表现更好?

梳理有道、流利说、51Talk和跟谁学的Q3财报,从营业总收入上来说,跟谁学的表现最优,当季营业收入为19.66亿元,增长率也是最高的,同比增长252.93%。

网易有道以8.96亿元的收入位居第二,增长率也同样可观,达到了159.04%。

51Talk,这个号称中国在线教育赴美上市第一股,其Q3营业收入同比仅增长31.61%,在行业增长率普遍高企、拉高平均值的环境下,实在不算表现优异。

值得一提的是,流利说出现了负增长的情况,相比去年同期,营业收入降低8.6%。

收入的巨大差异,与四家在线教育机构的主营方向有关。跟谁学和有道的主要赛道是K12教育。跟谁学K12在线课程的收入为17.57亿元,占总营收的89%;有道K12课程销售额为人民币6.76亿,占总营收的75%。

51Talk和流利说的赛道主要在英语在线教育,其中51Talk主要关注K12青少年英语,流利说则从青少年到成人都覆盖。

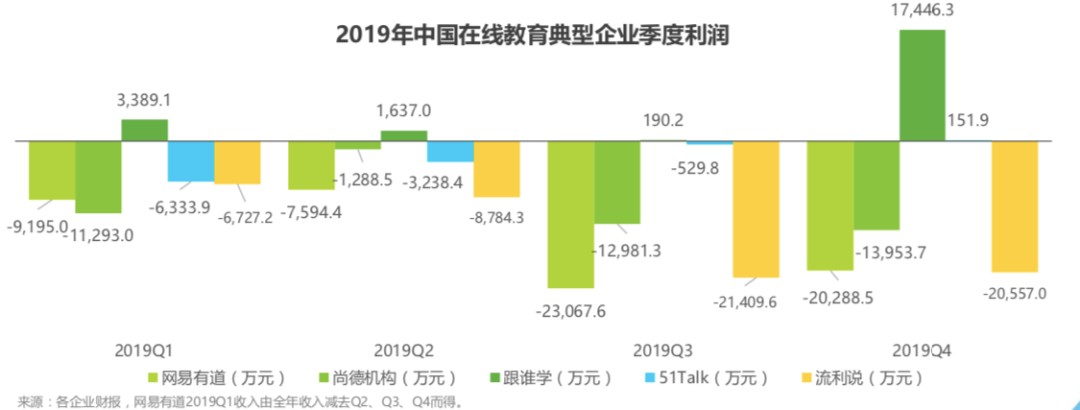

在线教育机构能够做到盈利的不多,这四家教育企业中,2019年Q3,没有一家盈利,到了2020年,51talk的税前利润由负转正,流利说的亏损在收窄,反观跟谁学和有道,一个亏得比一个狠。

是什么在消耗在线教育企业巨额的收入呢?这就必须要说到最重要的一个指标——营销费用。

对于在线教育企业来说,营销费用就是续命费用,要想招到新生,就势必要烧钱。有业内人士称,目前的获客成本已经达到3000元了。

那这四家企业的烧钱速度如何呢?

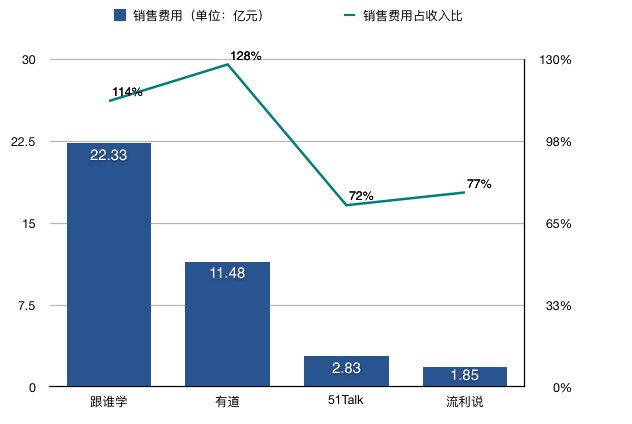

收入最高的两家也是烧钱最狠的两家,跟谁学和有道的销售费用均高于了营业收入,有道的销售费用占总收入的128%,而跟谁学这一数字为114%。另外两家总体销售费用水平虽然不算高,但是一旦和收入相比,均超过了70%,也是高得惊人。

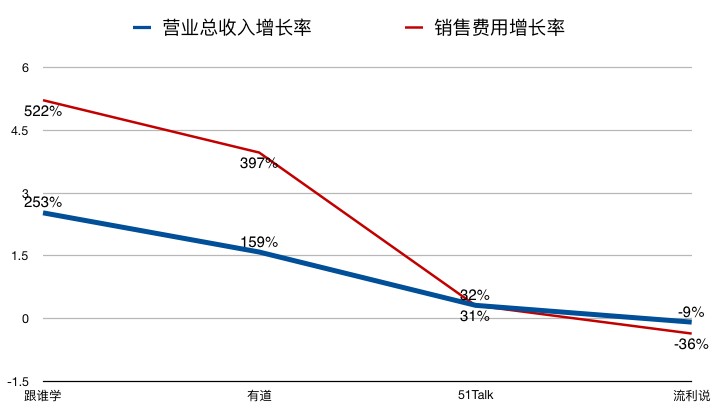

烧了这么多钱,到底拉来了多少新增收入呢?谁烧的钱更有用呢?我们再来对比一下销售费用增速和营业收入增速。

跟谁学和有道的销售费用高的吓人,跟谁学销售费用同比增长522%,但只带动了253%的收入增长,而有道的销售费用同比增长397%,带动的收入增长为159%。

51Talk的销售费用和营业收入几乎是同步增长的,均为31%左右。而流利说,罕见地减少了销售费用支出,同比下降36%,收入也同比下降了9%。

谁的模式更优?

在投资者眼中,谁的模式更优呢?

从股价来看,截止到2020年11月28日收盘,亏的最多的跟谁学股价最高,63.61美金,市值152亿,有道的股价是31.38美金,市值35亿,51Talk是27.61美金,市值5.9亿美金,而流利说的股价仅1.71美金,市值仅0.84亿美金。

很明显,从市值来看,在线教育领域K12全科>K12英语>全年龄段英语。

跟谁学和有道的赛道相近,打法也相近。它们的关注点都主要在K12全科上,模式也主打双师大班。

双师大班原本是跟谁学的特色课程。在2019年,靠着双师大班,跟谁学是唯一获得盈利的在线教育企业。

这是因为线上大班课具有规模效应,上课的教学成本摊到每一位用户身上,几乎可以忽略不计,而没多收一名学生,就是一个实实在在的净收入。

现在,跟谁学还在进一步扩大双师大班的规模。今年2月,在跟谁学的财报电话会议上,陈向东表示,跟谁学的在线大班课平均一堂课在线人数达到1700人,属于业内最高水平。而沈楠提供的最新数据是,平均班容量升至2800人。

跟谁学的这个模式获得了主流认可,各个在线教育企业都推出了双师大班。比如有道。

有道的CEO周枫一直在极力推广这个模式,还专门在自己的公众号发表过一篇名为《超越传统教学:名师互动大班》的文章。在文章中,周枫大谈“有道名师互动大班”的运营模式,力陈其合理性和优越性。

目前,有道的主流课程也均为双师大班。比如一个针对六年级的寒假语文班,采取的方式就是双师:

但不管线上大班的模式被吹得怎么样,都改变不了一个现实,那就是它无法兼顾用户体验。一个老师面对成百上千的学生,是无法做到关注到每一个学生的学习状态的,更不用说回应学生的个性化需求了。而且这些学生,都还是坐不住的十来岁的孩子。

在线教育企业显然深知双师大班的弱点,所以它们还尝试着用科技提升质量,通过AI、即时通讯、交互设计等手段实现更个性化的教学。但如果看看它们对研发费用的投入水平,就能发现,力度还远远不够。

跟谁学的研发费用是2.2亿元,占营业总收入的11%,看着不少,但营销费用是研发费用的9.3倍。

有道的情况也差不多,研发费用1.21亿,占营业总收入的13.5%,营销费用是研发费用的9.48倍。看上去研发费用占总收入比这个数字,有道要比跟谁学高,但不能忽略的是,有道还有硬件,也占用了相当部分的研发费用。

51Talk采取的策略和跟谁学、有道不同,它显然知道大班教学无法提供高质量的英语体验,故而主打一对一口语战略。

然而,一对一虽然提升了质量,但是在消费端价格不菲,在企业端又失去了规模效应。

为了拉低成本,51Talk采取了一个很有意思的做法,那就是请菲教而不是英美加澳等英语主流国家的老师。

这种情况是否似曾相识?十年前外教刚刚进入中国时,大量线下培训机构用黑人老师(非英美加澳籍)来教学。

51Talk称之为“用平价享受高品质”。是否高品质,还有待验证,但平价和摆脱“Chinglish”的模式,还是有不少家长买单。51Talk销售收入的增长就能说明问题。至于会不会陷入“Phinglish”了?至少追求平价的家长也验证不出来。

流利说相比于51Talk,很难说是更好或者更差,流利说主打的是“北美AI”,关键词是“标准语言输入”,只是对话的另一端是一个机器人。

这套北美AI为主打的产品,显然花了流利说不少钱。2020年Q3,流利说的研发费用是0.46亿,占总收入的19.2%,远远高出跟谁学的11%,有道的13.5%。

但市场显然并不买账,流利说的股价和跟谁学、有道的股价相比,根本就不是一个数量级。

流利说的定位其实是模糊的。

是语言标准输入更重要还是情感交流更重要?不同年龄阶段的人有不同的需求。成人或许能接受AI,但成人的钱不好赚;少儿英语的目标群体是3-12岁,这个阶段的孩子,情感的交流、情绪的把控的重要性或许应当放到更高的优先级。

在线教育已经成为了烧钱的游戏

人们对于互联网公司,一直有一个这样的逻辑:用户的重要性高于营收,营收的重要性高于利润。甚至很多公司都直言:规模比盈利更重要。所以它们不计成本地拉新,翻陈出新地花钱。

据QuestMobile发布的《2020移动互联网广告洞察报告》的数据显示,教育行业目前处于烧金营销模式阶段。据第三方估计,在线教育头部10家机构仅仅7月、8月的暑期市场投放量,可能超过100亿元。像跟谁学,它的广告已经打到了《极限挑战》《中国好声音》等知名综艺节目上;而有道请了郎平做代言人,投放海量的线下公交站牌广告和电影院线贴片广告,今年还请了顶流王源做代言人。

以至于连干了30年教育的俞敏洪都不得不发出感叹:“在线教育之所以兴旺,靠资本输血。每收入1分钱,要花掉2块钱,行业融了这么多钱,收入只有几百亿元。”

很明显,在线教育已经彻底成为了烧钱的游戏,而且越是规模大的公司,烧钱越厉害,势要烧出一片天地,烧出绝对的市场占有率出来。

烧钱,到底有没有用?能持续多久?

在线教育行业要做得好,拼的不是拉新,而是留存率。要留存率高,教学质量就要高。

家长们选择在线教育,而不是线下培训班,很大一部分原因是图它便宜和方便。不过便宜是把双刃剑,便宜就意味着试错成本低,转换容易。一旦在线教育的收费标准向线下机构看齐,而家长和孩子的需求又无法被满足时,回流线下就成为了一个备选项。事实上,线下教育正是一个“酒香不怕巷子深”的行业,只要某个老师教得好,一传十、十传百,生源是不愁的。

俞敏洪曾说过,教育行业如果续班率低于80%,这个模型是跑不通的。然而,很多企业根本达不到80%这个标准,在公众号“深燃”的报道中,一位在线教育业内人士曾提到:“行业内做得最好的企业,续班率也就是70%-80%,代表着到下个季度永远会有20%-30%的学生流失。”

在线教育烧钱归烧钱,就目前来看,还没有谁烧出了一片天。据公众号“深燃”披露的数据,这么多年来,新东方和好未来两家的市场份额加起来仅能达到5%-6%,那么跟谁学、有道、51Talk、流利说这些后生们,在整个教育行业的市场份额就更小了。

目前在退钱还要五百年的ofo、将年轻人赶出壳的蛋壳纷纷暴雷之后,烧钱之势是不是应该降降温了呢?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。