图片来源摄图网

编者按:本文来自土味财经,创业邦经授权转载。

在元旦的文章《2021年,机构抱团还将继续吗?》里,我判断今年的机构抱团现象还将继续并得到深化,未来筹码集中的趋势还将更加明显。

在过去的一周里,大部分指数高歌猛进,最牛的创业板指涨了6.22%,另一方面,市场超过七成的股票居然是跌的,很多喜欢自己选股的股民都在吃土,全体A股中位数涨幅居然是-3.58%!

这几天,我一直在思考一个问题,为什么在A股开始的二十年里,没有发生很明显的机构抱团现象,但尤其在最近几年,机构抱团现象愈演愈烈,除了注册制的预期外,这背后还有什么深层次的助力?

直到看到一个新词:信息茧房,我才恍然大悟,社交媒体的信息茧房原来也影响到了A股上。

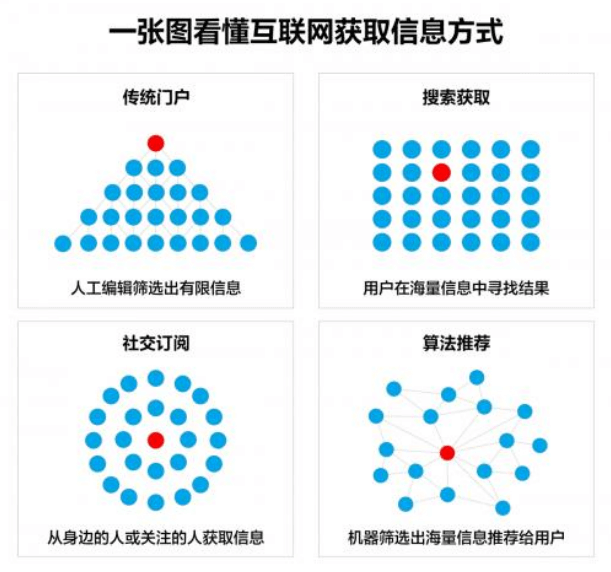

信息茧房概念是由哈佛大学法学院教授、奥巴马总统的法律顾问凯斯·桑斯坦在其2006年出版的著作《信息乌托邦—众人如何生产知识》中提出的。通过对互联网的考察,桑斯坦指出,在信息传播中,因公众自身的信息需求并非全方位的,公众只注意自己选择的东西和使自己愉悦的通讯领域,久而久之,会将自身桎梏于像蚕茧一般的“茧房”中。

类似百度、今日头条,甚至淘宝网等平台网站,会根据搜索者偏好,推荐类似的文章或产品。如此一来,更大的造成信息茧房,由于信息量巨大,除了研究人员需要更多正反面论点和资料,大部分的网民可能只关注自己有兴趣的事情。

根据兴趣爱好来向人们提供基于算法的精准推送是如今很多媒体的传播机制,智能化、个性化、私人定制等使得人们陷入“信息茧房”的效应中。这使得人们变得更加自信,即过度自信或者盲目自信,从而对人们日常生活、文化行为都产生了深远影响。

我们国内的投资者大多使用有限的几个社交和财经媒体来查看行情和信息,用户一旦选定了自选股的标的,就会逐渐被自己的选择局限于特定的板块领域,对该领域的信息、话题极为熟悉且这一兴趣越来越稳固,而对其他领域的问题及热点缺乏关注,使人们的注意力及兴趣锁定在较小范围内,那么随着时间的推移,就会将自身完全封存在一个类似于蚕的虫茧一样的外壳之内,对外界的信息很少接收。

如今是一个信息爆炸的时代,每个人都会面临信息过载的难题。

我们A股的上市公司已经有近4000家,我相信我自己日常关注的不会超过100只,而操作过的品种更不会超过30只,我想大部分股民的关注能力跟我差不多。假设每家公司形成一个信息茧房的话,那么我们可以看到有4000个信息茧房,由于投资者很难记住小票,而机构又喜欢明星股票,那么在“马太效应”下,我们将看到100个超级大的信息茧房,它们的容量将超过剩下3900个小茧房的总和。

小茧房的最终归宿是,仅有企业相关的关联方会关注,只能通过口口相传的低效方式传播信息,广大股民无法发现这些小茧房,甚至从未听过它们的名字,在IPO的一瞬间辉煌后,它们只能自生自灭。

市场的资金总量是有限的。

由于超级茧房形成的“赚钱效应”,越来越多资金离开小茧房,去投身基金或者机构持有的大茧房,导致了已经涨得很高的,还在涨,已经跌得很惨的,还在跌。

由于我们人类生来就具有一种从众的意识,所以如果长时间在一个密闭的圈子里进行交流,那么多数人的想法就会不停地进行扩大,而那种相反的想法就会慢慢地沉默在这个圈子里,就像“沉默的螺旋”理论假设的那样,最终造成群体极化现象。

这种抱团是国际通行的,都说美股年年涨,涨的永远是微软/google/苹果几只权重股,大部分股票也是跌跌不休的。有了这个对照,以后小票恐怕是很难翻身的。

那么对于处于小茧房的上市公司来说,它们有什么对策呢?

说实话,没有什么办法。随着注册制的预期及真正实施,小票原有的壳资源价值消失了,股票无限量供应,IPO越来越不值钱了。除非企业成长特别优秀,并且达到了机构关注的规模。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。