编者按:本文为创业邦原创报道,作者汪佳蕊 编辑及轶嵘,未经授权禁止转载。

“年轻就要醒着拼!”“累了困了喝东鹏特饮!”无论是电视广告、公交车身、剧集植入或是赛事赞助冠名,东鹏特饮的广告语都全方位活跃于生活娱乐的各大场景。

根据证监会官网显示,东鹏饮料(集团)股份有限公司(以下简称“东鹏饮料”)已首发过会,上交所主板即将迎来“功能饮料第一股”。

公司主营业务为饮料的研发、生产和销售,主要产品包括东鹏特饮、有柑柠檬茶、陈皮特饮、包装饮用水等,其中东鹏特饮是公司的主营产品。

此次,东鹏饮料计划公开发行股票数量4001万股,拟募集资金14.93亿元,以此推算,东鹏饮料在IPO完成后的估值将高达约150亿元。而作为实控人,持股比例高达56%的林木勤有望成为新潮汕首富。

目前中国功能饮料的市场被红牛以近60%的市占率垄断,作为老二的东鹏饮料将如何突围?

在红牛垄断的市场找到机会

东鹏饮料集团始创于1987年,是深圳的老字号饮料生产商。由于过去国企的粗放管理,集团一度濒临倒闭,管理层计划优先将公司资产转让给内部员工,当时作为销售总经理的林木勤捕捉到了功能饮料的商机,决定接手东鹏饮料。

在东鹏饮料进军功能饮料市场之前,红牛就早已在中国市场形成寡头垄断之势,

但红牛的弱点也很明显,在1996年进入中国市场后便开始了“颐养天年”的状态,在产品、品牌上并未有所创新,包装也是几十年如一日。

由于红牛的价格偏高,致使一部分消费者的需求不能得到满足,林木勤发现了这一痛点。

“只有既懂生产又懂原材料工艺和产品开发,才能做出比竞争对手更便宜、更有技术含量的产品,”林木勤在接受媒体采访时表示,一瓶好的饮料必须要让消费者买得起,买得值。

东鹏饮料口感功能几乎相同,但价格却是红牛的一半。同时,林木勤开始在广东本地以明星代言的方式进行品牌推广,凭借包装差异化和价格差异化迅速打开了广东市场。

自2003年私有化改制到2010年,东鹏饮料的公司产值由1500万元飞涨到2.5亿元,当仁不让成为了“黑马”。

2017年,东鹏饮料已经发展为了一个年销售额超过40亿元的功能饮料知名企业。加华资本也是于2017年投资3.5亿元成为了东鹏饮料唯一的外部投资机构。

上市前,林木勤合计持有公司股份2.03亿股,占比56.41%,为公司控股股东和实际控制人。君正投资(加华资本的持股公司)持有公司股份10%,为第二大股东;鲲鹏投资为第三大股东,持股7.36%。

图源:东鹏特饮官网

东鹏特饮贡献超90%营收

2017年-2019年,东鹏饮料的业绩节节攀升,分别实现营业收入28.44亿元、30.38亿元、42.09亿元,营收增速分别为6.81%、38.56%;同期,公司分别实现净利润2.96亿元、2.16亿元、5.71亿元,净利润增速分别为-27.13%、164.36%。

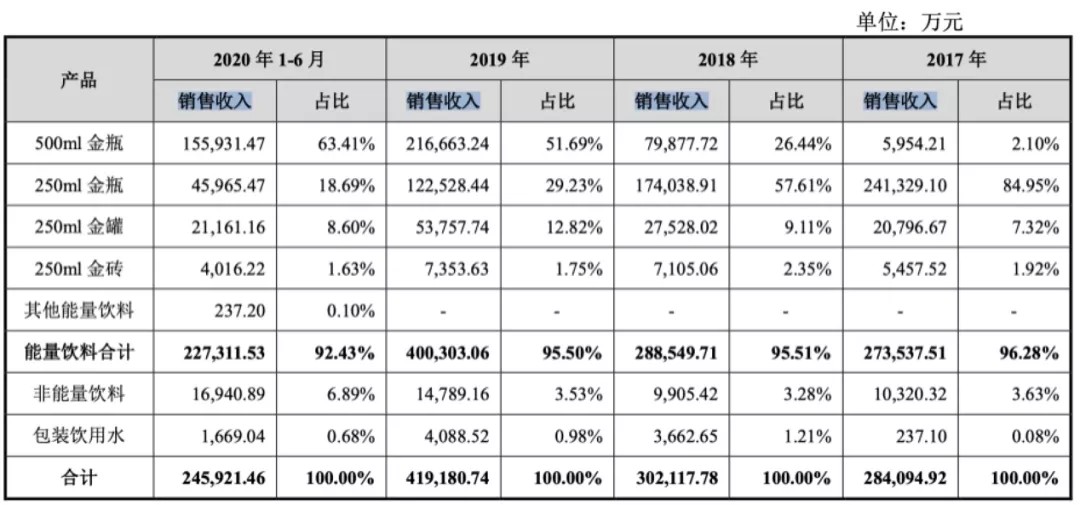

东鹏饮料旗下产品涵盖能量饮料、非能量饮料以及包装饮用水三大类型,能量饮料是公司的主营产品,东鹏特饮系列饮料为公司贡献的营收超过90%。

根据招股书,东鹏特饮系列能量饮料分成四条产品线,分别是500ml金瓶、250ml金瓶、250ml金罐和250ml金砖。2017年-2020年上半年,能量饮料收入分别为27.35亿元、28.86亿元、40.03亿元和22.73亿元,所占公司营收比分别高达96.19%、94.99%、95.11%和92.05%。

以2019年数据测算,东鹏特饮四条产品线合计销量为84.86万吨,1吨可以罐装4000瓶250毫升的饮料,相当于一年可以卖出约34亿瓶。

图源:招股书

东鹏饮料超90%营收依赖东鹏特饮这个“大单品”,也带来市场对其产品结构单一的担忧。

受益于大单品的企业有很多,例如:可口可乐、承德露露、农夫山泉等。天风证券食品饮料首席分析师刘畅认为,饮料这个行业只可能多元化,在大单品立住市场之后,然后去研发新品类,这个趋势肯定是不会变的。例如农夫山泉先有传统产品矿泉水,后续又开发了维生素水、红茶、农夫果园等混合果汁饮料等,包括“尖叫”、“农夫茶”、“农夫汽水”、“水溶C100”等饮料。

东鹏饮料除了能量饮料之外的其他产品都不大成功,上市之后还需要继续做多元化尝试。

中国食品产业分析师朱丹蓬向创业邦表示,大单品战略有它的好处,多元化也有它的弊端。大单品的好处是公司主业会很强,抗风险能力也会强,品牌效应和规模效应能进一步的凸显。多元化是巨头玩的游戏。中小型企业过早多元化可能不是一件好事。比如维维股份,主业不强,副业太弱,战线太长,就是盲目多元化的后果。

毛利率过高?

东鹏饮料还因高毛利引起了证监会的问询。

在首次公开发行股票申请文件反馈意见中,证监会要求东鹏饮料对其高毛利是否可持续的问题进行回复。

根据招股书, 2017年-2020年上半年,东鹏饮料的营业成本分别为14.81亿元、16.41亿元、22.42亿元、13.23亿元,主要包括直接材料、直接人工和制造费用。

其中,直接材料是主营业务成本的最主要的构成部分,所占主营业务成本比重分别达到85.88%、83.18%、83.77%、86.43%;直接人工占比分别为2.76%、4.08%、3.25%、2.39%;制造费用占比为11.36%、12.73%、12.98%、11.17%,各项成本在报告期内表现较为稳定。

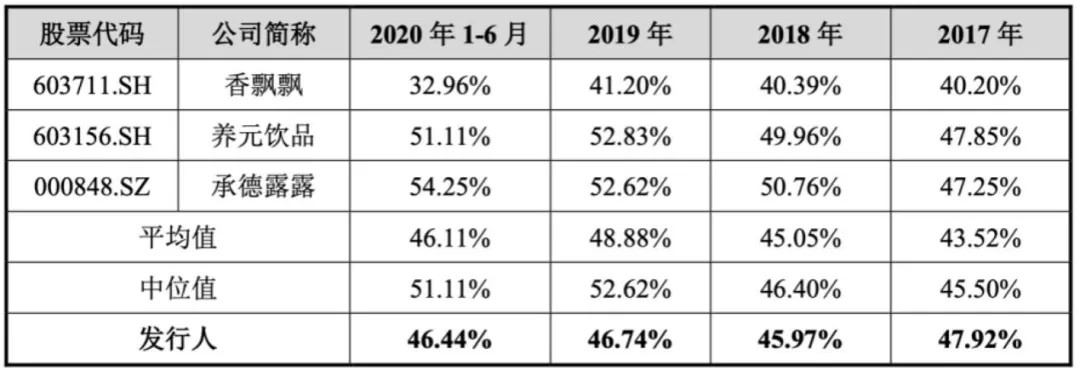

招股书显示,2017年-2020年上半年,东鹏饮料的毛利率分别为47.92%、45.97%、46.74%和46.44%。而同行业可比公司(香飘飘、养元饮品、承德露露)在该报告期的均值分别为43.52%、45.05%、48.88%和46.11%。

创业邦发现,除2017年和2018年东鹏饮料的毛利略高于行业均值,2019年和2020年上半年与同行业公司平均毛利水平相差无几。

图源:招股书

天风证券食品饮料首席分析师刘畅对创业邦表示,饮料行业50%左右的毛利率很正常,功能性饮料的毛利率只会更高。行业内竞争激烈,未来可能会因为营销费用把净利润往下压,但是高毛利是饮料行业的一个优势。

品牌营销“不留余力”

比较成功的品牌营销策略是东鹏饮料获得今日市场地位的重要原因。除了提出“年轻就要醒着拼”的品牌主张,东鹏饮料还在线上线下进行了多维度、饱和式的营销宣传来提升品牌曝光度和影响力。

在传统的电视广告宣传、公交车身、地铁、高铁站等户外宣传方式之外,东鹏饮料还结合年轻人的生活方式及消费习惯,开展了互联网广告、影视植入、赛事冠名等新型营销模式。

2013年,东鹏饮料邀请谢霆锋作为品牌代言人,通过央视广告强势曝光,极大程度的提高了品牌全国知名度;2018年,公司相继赞助了中超联赛、央视俄罗斯世界杯转播、葡萄牙国家足球队等。

2020年,东鹏特饮冠名了湖南卫视《天天向上》、《54晚会》,植入了《爱情公寓5》、《安家》、《猎狐》、《盗墓笔记-重启》等热门影视。

一系列冠名和赞助给东鹏饮料带来了知名度和销售量,也带来了较高的营销费用。

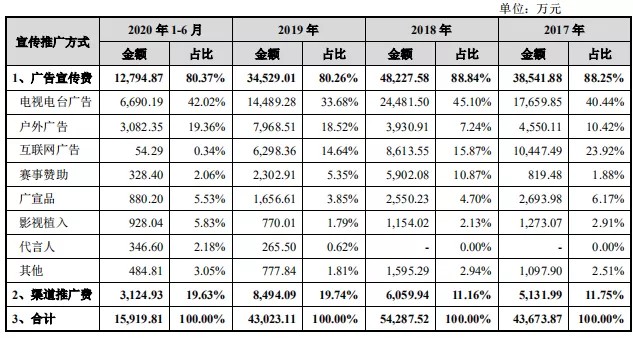

根据招股书,东鹏饮料的销售费用包括宣传推广费、职工薪酬、运输费等。2017年-2020年上半年,东鹏饮料的销售费用分别为8.25亿元、9.69亿元、9.84亿元、4.52亿元,占当期营业收入的比重分别为29%、32%、23%、18%,逐年下降。

其中,宣传推广费分别达到3.85亿元、4.82亿元、3.45亿元、1.28亿元,占销售费用的比例分别为46.67%、49.74%、35.06%、28.32%。

东鹏饮料投在电视电台广告的费用最多,户外广告次之,花在赛事赞助、代言人等方面的费用相对较少。

图源:招股书

全国市场有待开发

从销售区域来看,由于东鹏饮料起步于广东,广东地区一直为东鹏饮料的主要阵地。数据显示,2017年-2020年上半年,广东区域销售收入占东鹏饮料主营业务收入比例分别为66.66%、61.10%、60.12%和53.91%。

从上述数据中亦可以看出,东鹏饮料在广东区域的销售收入占比正在逐年下降,省外市场占比正逐年扩大。

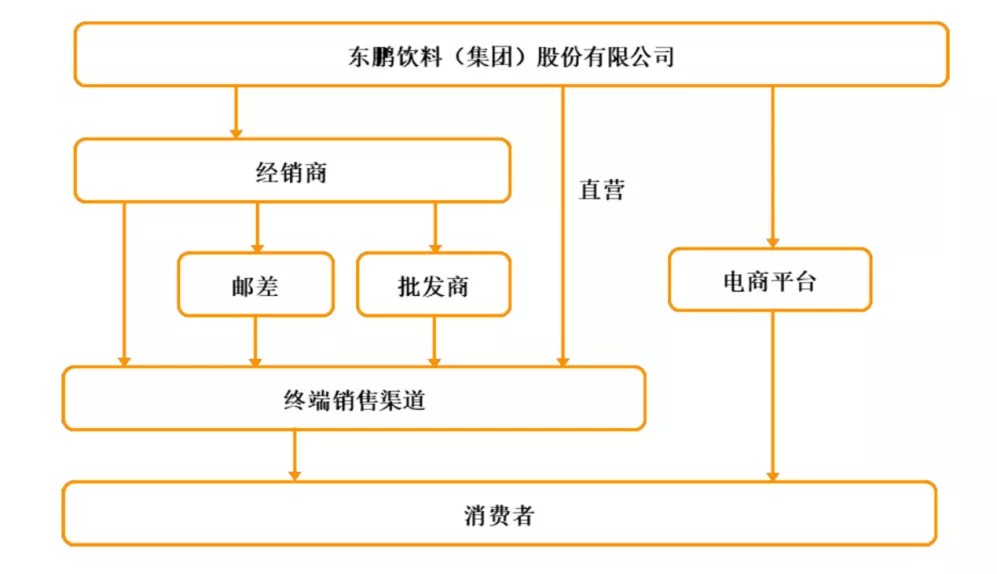

目前,东鹏饮料在积极开拓广西、华中、华东等市场,形成以经销模式为主,结合直营及线上销售的销售模式。截至2020年6月末,东鹏饮料已拥有1386家经销商,产品覆盖约120万家终端门店。

东鹏饮料销售模式 图源:东鹏特饮招股书

从经销商整体状况来看,东鹏饮料在报告期内仍在不断加强广东、华东、华中、华北、西南、北方区域的经销商布局。但是结合其销售状况来看,近六成的销售收入仍然来源于广东地区,在广东区域外的市场仍有待进一步开拓。

图源:招股书

根据IPO募投项目,公司还计划建设重庆和华南两个生产基地,形成广东、安徽、广西、重庆等辐射全国的产能布局。生产基地的项目投资总额为12.37亿元,华南生产基地和重庆西彭生产基地的投资总额分别为7.29亿元、5.09亿元。

对于项目建设,东鹏饮料在招股书中表示,生产基地的建设能缓解产能瓶颈,提高公司供货能力,可以进一步拓展中西部地区,完善产能布局,并加强规模效应,提升市场竞争优势。

红牛的龙头地位短期难以撼动

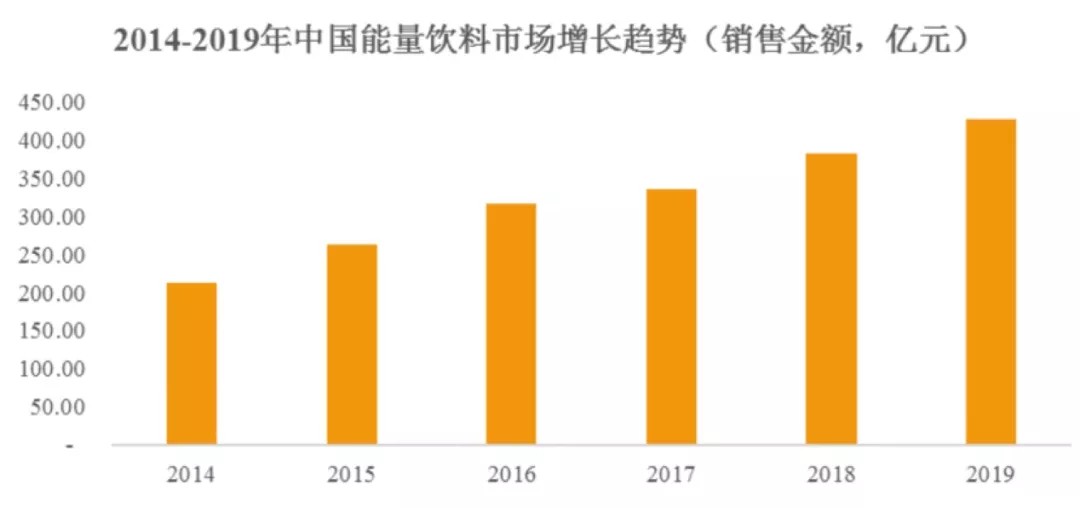

近年来,我国能量饮料的市场规模不断提升,2014年-2019年能量饮料市场的销售总金额由2014年的4652.16亿元增长至2019年的5785.60亿元,复合增长率为4.46%。其中,能量饮料非现场消费的销售金额复合增速达到15.02%,是饮料中增速最快的细分品类之一。

数据来源:《Energy Drinks in China》

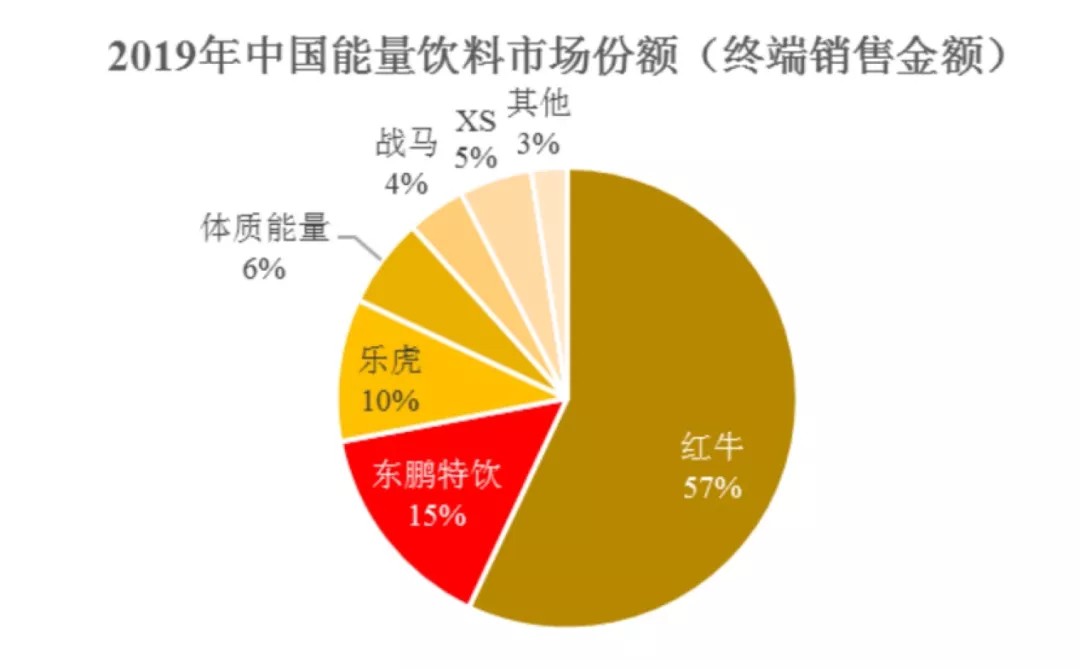

根据欧睿国际统计数据,2019年,在我国市场占有率超过1%的企业共有6家,分别是红牛、东鹏特饮、乐虎、体质能量、战马和安利集团XS。东鹏特饮市场占有率排名第二,仅次于行业龙头红牛。

图源:招股书

但是,红牛占据了57%的市场份额,而东鹏特饮仅占15%,二者的市场地位仍然相差甚远。虽然东鹏饮料目前已在品牌建设、消费者口碑、营销网络等方面建立起一定的竞争优势,但未来公司能否继续维持、及时应对市场竞争和变化仍存在一定变数。

中国食品产业分析师朱丹蓬认为,在短时间或者说十年之内东鹏饮料都不可能超越红牛。但东鹏会逐渐拉开与乐虎的距离。

与喜茶、元气森林等品牌一样,东鹏饮料更了解新生代的需求和喜好。占领新生代市场,就掌握了未来。无论从市场发展空间、市占率,还是业绩增长性来看,东鹏饮料还有很大的增长潜力。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。