图片来自摄图网

编者按:本文来自格隆汇app,作者沽名,数据支持勾股大数据(www.gogudata.com),创业邦经授权转载。

今天是牛年港股第一个交易日,市场开门红。恒指高开下探后收涨,全天涨幅1.9%,并形成一个跳空缺口。

恒生国企指数涨1.31%。恒生科技指数高开震荡,收盘走高,涨幅2.72%。

个股来看,港交所涨2.43%,逼近此前553的高位。

板块来看,受春节档大超预期的因素影响,影视股集体暴涨。

受国际油价持续上涨的影响,三桶油大涨。油价则是由于寒潮袭击美国,美国广州——休斯顿——降下暴雪。位于中西部许多州的页岩油生产设备被迫关停,导致油价暴涨。今天没有港股通,在本地资金的偏好驱动下,本地股狂欢,汇丰、九龙仓、创科、恒隆、新世界、长实等股票涨幅居前。

还有一众小票的狂欢——基本上与影视、文娱沾点边的,市值在50亿以下的,几十万的成交量就能把价格拉上去40%以上.....

放眼全球,狂欢的不仅是港股。这个春节假期,海外全球资本市场都涨了不少,一片喜气洋洋。纳斯达克指数持续创新高,距离疫情暴跌的低点已经翻了2.13倍。

澳大利亚股市也逼近疫情暴跌前的水平。

还有英国富时100指数。

日本股市近期更是持续上涨,日经225指数重回三万点以上,回到1990年8月的水平,“失去的三十年”收复在即。。。

比特币交投于5万美金附近,自去年疫情底部至今翻了10倍。

原油也走出了疫情冲击的底部位置。美油价格突破60大关,回到了2019年平台期的价格。

……

这些全球股市与大类资产价格所反映出来的,像是一个处于繁荣早期阶段的全球经济。然而全球经济的现实,却远非如此。

数据来看,春节期间全球新冠肺炎疫情确诊病例人数突破1亿。疫情这一年发展迅猛,一年前的今天,疫情基本上都在中国,确诊人数不超过是10万。今天是1亿。到明年的这个时候,全球确诊人数会是多少?10亿?还是多少?天知道。

世界经济也是遭遇重创。除了中国和部分基数非常低的发展中国家,基本上都是负增长。但为什么资本市场如此繁荣?说到底就是放水。

2020年全球资本市场的逻辑非常简单,简单到傻逼,甚至具有侮辱性。“放水”两个字回答了所有问题。对于这样的行情而言,越简单越赚钱。港股最简单的策略是买腾讯,A股是买茅台,美股是买特斯拉。只要你有钱就行。闭着眼买,都能赚钱。

2021年,只要“放水”这个底层逻辑不发生变化,那么资产配置的策略就与2020年没什么区别。因此,流动性是否收紧就成了2021年全年行情的最关键决定因素。

在我看来,2021年,放水的格局基本上会继续维持。全球再放一年,是大概率事件。至少从春节这几天外盘来看,对继续放水的预期是非常强烈的,几乎是欢欣鼓舞,鸡犬升天。

有几个事件可以看出这种预期。

美国来看,拜登的1.9万亿刺激计划,年入7.5万美金(约合人民币50万)的美国居民,人头能拿到2000美金的补贴。这部分钱拿到之后干嘛?肯定是买股票(或者比特币)。

其他国家来看,澳洲央行刚刚最新表态,达到政策目标基本上要到2024年......

日本这次的说法比较隐晦。黑田东彦表示,日本央行正在“以一种灵活的方式”购买ETF。究竟是怎么买的我们不得而知;但结果来看,日经225指数已经被“买”回到了三万点以上,收复1990年8月的价位。“失去的三十年”,快要被黑田桑“买”回来了......

至于欧洲,最神奇的一个消息当来自意大利。意大利经历了多年政党谱系分裂,终于在2021年初找到了最大公约数——74岁高龄的老帅,前欧洲央行行长马里奥·德拉吉临危受命,出任意大利总理。德拉吉当年不惜一切代价与欧债危机作斗争,将欧洲带出泥潭的政绩;此次出任意大利总理则给人以信心。人们期待着继去年7500亿欧元之后欧洲再度出台刺激政策。

这一切概括起来其实就是一句话:2021年的货币宽松会继续。

到目前为止,有且只有中国,曾经提出过“考虑货币政策转向”的问题。除了中国之外,全球都在流动性宽松的汪洋里裸泳。而中国的货币政策,几乎不是“鹰派”,而是相当温和的巨大的鸽子,背后藏着一只很小的“鹰”。

目前大多数分析人士的预期是“稳字当头”,不搞“急转弯”。少部分即便是偏“鹰”的分析人士认为一季度GDP数据出来之后货币政策会收紧,但也是倾向于缓慢地收紧,而不是突然停水。

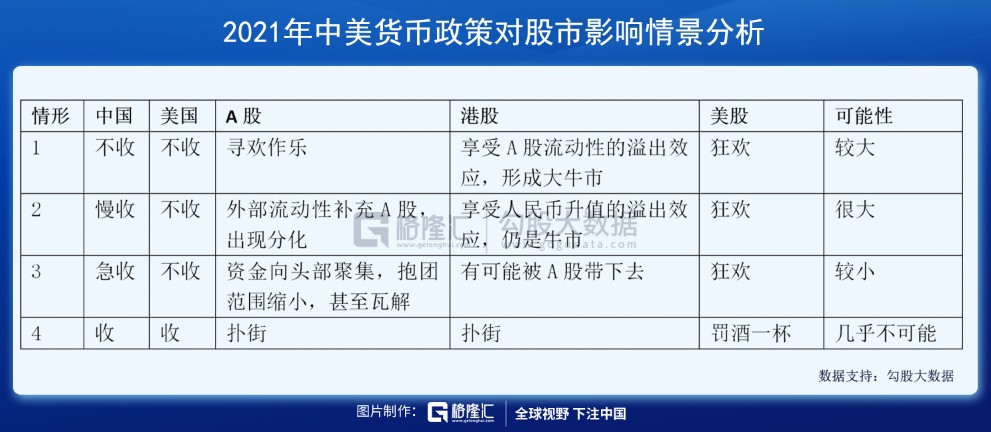

所以至此,全球货币政策的全景图就出来了:如果全球经济复苏超预期,需要收紧货币,那么中国一定是第一个;如果中国不收,其它国家都不可能收。

以美国和中国两个最大的经济体的货币政策走向去分析,存在以下几种情形:

四种情况中最有可能出现的是“情形2”,即中国缓慢收水,慢到市场几乎感觉不出来,或者是“嘴上不收,身体上收”——对外表态继续是“稳字当头”,但日常操作中稍微收紧。一旦有点风吹草动,马上呵护流动性。就像去年11月30日那次“意外”放水。

总之,这一轮中国收水会很慢。对比2009年在“4万亿”的刺激导致A股狂欢和万物涨价之后,2010年4月出台地产调控“国十条”,配合货币政策收紧,把市场杀成了噤若寒蝉,连着3年起不来。

而2010年之所以猛下狠手,是因为通胀太厉害,必须收紧。这次,实际上通胀还是比较温和的,也可以说是通胀跑到了资产价格上去。所以央行的操作空间相对宽裕。更何况,未来,政策对中国资本市场有几大期待:

1 承接楼市转移出来的资金;

2 有大量的科技创新型企业需要通过股市直接融资;

3 社保养老等资金入市,等等。

而这些都需要慢牛来配合,不能再搞出熊市。所以我认为,即便将来出现局部泡沫,监管当局也会给与一定的容忍度。除非像去年7月初那几天玩得太过火了,大盘三天涨10个点,那就要出来给行情降降温。

这就奠定了全年的流动性基调,大概率还是会依然宽松。

这样的环境下,股市怎么操作?

今年股市的主要逻辑,是货币政策与经济复苏的互相抬轿。经济好一点,货币政策退出,但利好业绩;经济差一点,货币继续放水,但利好估值。

唯一的问题是,许多热门板块估值已经不低了。未来有两种可能性,第一是低估板块追落后,第二是资金外溢到港股。

我个人倾向于第二种。落后板块无非是银行保险券商地产。地产在三条红线的压力下,成长性的逻辑没有了,未来地产会逐渐向第三产业靠拢;而金融板块是利率敏感行业,如果不大幅度加息,也很难走出太漂亮的行情。更重要的是,银行承担了许多股东利益之外的东西。例如去年银行业系统让利1.5万亿。

至于投资者,房价被“房住不炒”,同时A股热门板块估值已经不低,所以资金必然会外溢到港股。这个逻辑在今年1月开始就已经大行其道了,今年后面的时间里仍然会继续。只要中国内地的资金流动性不收紧,港股就会继续享受外溢效应带来的流动性。

所以,今年是去年的延长线,抱团、分化、头部聚集等现象会继续维持,并走向极致。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。