作者|周峰

编辑|吧哩

图源|图虫

物联网平台公司涂鸦智能日前向美国证券交易委员会提交招股说明,计划在纽约交易所IPO。摩根士丹利、美银证券和中金公司担任承销商。

目前,交易代码、发行价区间、发行股票数量都还没有在招股书中公开。不过创业邦从接近投资方人士处获悉,这家成立于2014年的公司,在上市前已经成长成了估值83.7亿美元(约合人民币541亿元)的超级独角兽。

结合招股书中披露出的股权信息计算,公司背后的创始人身家合计已经超过百亿元。其中公司创始人兼CEO王学集所持股份价值约为119亿元人民币;公司创始人兼总裁陈燎罕,和CTO周瑞鑫也分别持有价值约数十亿元的股份。

而他们的年纪,都还没有超过40岁。

从学生创业军到打造阿里云,一群80后的改变世界之旅

王学集和陈燎罕出生于1982年,2001年二人就读浙江理工大学成为同学。那一年,学校刚刚放开限制,允许学生带电脑上学,无形中给了他们提供了创业的机会。

2003年,因为学习和兴趣,王学集和陈燎罕拉上同学一起创办了讨论PHP技术的论坛。一年后,这支团队在杭州下沙大学城附近租下了一间3000元月租的房子,将社区底层的代码开发成了PHPWind软件,这让没有太多技术能力的中小站长迅速搭建论坛。

涂鸦智能创始团队,图片来源:涂鸦智能官网

在当时,论坛是互联网主流的兴趣社交形式。PHPWind迅速成长。2005年,王学集和同学们毕业,产品用户数量也达到了百万级别。

2006年,在资本的助力下,PHPWind的运营模式从收费转向免费,迎来爆发式增长。到2008年被阿里巴巴收购时,这支构建中国互联网早期基础设施的团队,已经和日后被腾讯收购的另一款软件垄断了市场。

实际上,被收购后的PHPWind是阿里云的第一个业务团队,协助当时阿里巴巴集团首席架构师王坚将阿里云从构想转变成产品,进而实现商业化。王学集因此成为阿里云的第一任总经理,一手促成了日后影响力巨大的云栖大会。

除阿里云外,在今日阿里巴巴的基础业务中,王学集和团队也都有元老级别的贡献。他和陈燎罕也是手机淘宝孵化团队的创立者,成为中国移动支付基础形态的扫码支付,也出自这个团队之手。

到2014年,王学集隐约感觉到,进入移动互联网后,人类的沟通方式即将再一次出现革命。

这种直觉背后有着明确的技术发展逻辑:Web技术造就了PC时代,云计算促成了移动互联网的发展——接下来,大数据、机器学习这些AI技术的爆发,已经给再一次变革提供好了土壤。

于是王学集和他的同学们再次出发创业,成立涂鸦智能,目标是物联网。

老牌美国风投助力,高瓴腾讯火线入股

2015年初,涂鸦智能从吴泳铭、李治国和蝙蝠资本获得了数百万元人民币的天使投资。这其中蝙蝠资本创始合伙人,现ATM Capital创始合伙人屈田是阿里巴巴收购PHPWind的操盘手。

紧接着,公司在下半年获得了美国老牌风险投资机构恩颐投资(NEA,以下以缩写代称)的1500万美元A轮融资。

NEA是Uber、Driver.ai、Coursera等明星硅谷公司背后的风投。这家机构专注于信息技术和生物医疗。但在其投资名单中,中国公司占比并不算高。

2014年,阿里巴巴在美股成功上市。NEA对此留下了深刻印象,并开始和阿里巴巴内部成员保持联系。也是在这种沟通中,NEA了解到了王学集的团队,主动联系要求投资。

事实证明,NEA的加入,成为了涂鸦智能此后发展当中的最大助力。借助NEA在全球庞大的人脉网络,涂鸦智能先后接触到了Quadrille Capital、香港查氏家族基金等海外大型资本。

公开报道显示,在提交招股书前,涂鸦智能已经完成了4轮融资。除前文介绍的天使轮和A轮外,公司在2017年10月受到了中金公司领投,东方富海、NEA和Quadrille Capital参与的数亿元B轮融资。

一年后,2亿美元C轮融资成功完成。领投方是澳大利亚主权财富基金Future Fund,NEA和Quadrille Capital再次加码。除此之外,中金硅谷基金、宽带资本、香港查氏家族基金也成为了股东,推动公司估值超过100亿元。

值得注意的是,腾讯和高瓴后来也瞄准了王学集的团队。这次融资在媒体中鲜有报道,但在招股书中露出了尾巴。

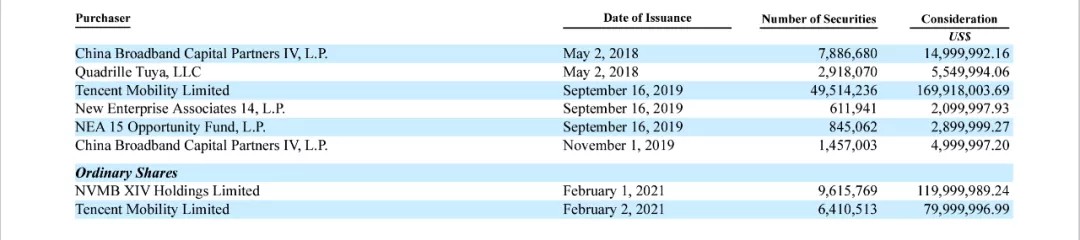

涂鸦智能C轮融资后限制股及普通股发行情况

图片来源:涂鸦智能招股书

招股书显示,涂鸦智能2019年9月16日至11月1日增发52428269股D轮优先股,获得获得1.8亿美元资金。最大认购方是腾讯的香港注册实体Tencent Mobility Limited,NEA、宽带资本跟投。

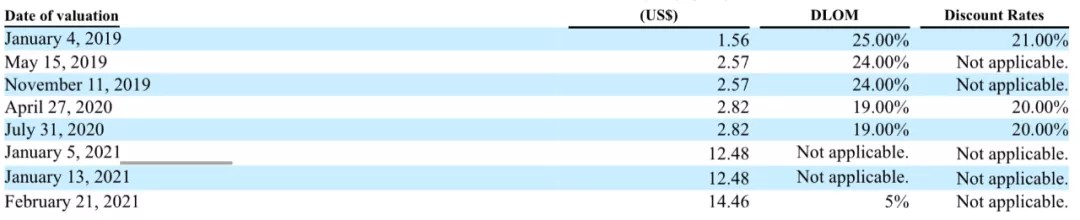

而就在招股书提交之前,高瓴资本管理的基金NVMB XIV Holding Limited,又和腾讯分别在今年2月1日和2日认购了公司的普通股。此次交易合计约2亿美元,涂鸦智能股票的每股公允价值也提高到了12.48美元。

在此之后,由于IPO可能性提高,市场流动性折扣下降和市销率增长将公司股票的每股公允价值再一次推高到了14.46美元。

公司股票每股公允价值变化,图片来源:涂鸦智能招股书

据接近投资方人士向创业邦透露,公司在2月底增发了员工期权。截至递交招股书之前,涂鸦智能估值已经达到了83.7亿美元。

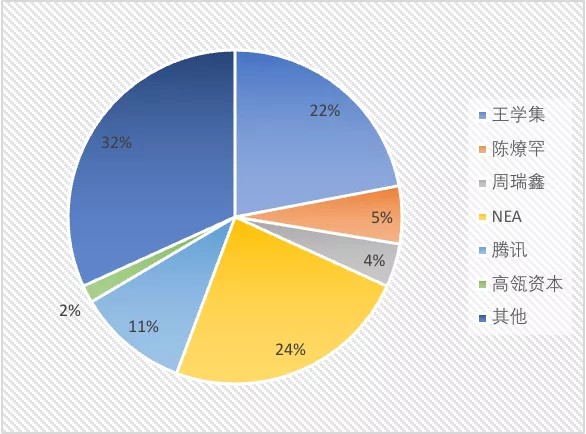

涂鸦智能股东结构,数据来源:涂鸦智能招股书

创业邦制图

在这场即将到来的IPO中,NEA以23.9%的持股成为最大股东,无疑是最大赢家。除此之外,腾讯也拥有涂鸦智能10.8%的股份。

但获益最多的,无疑还是王学集和他的同学们。招股书显示,王学集持股22%,陈燎罕持股5.6%,公司CTO周锐鑫持股4.2%。新的一批亿万富翁即将诞生。

探索物联网硬件多年,最后回到“老本行”

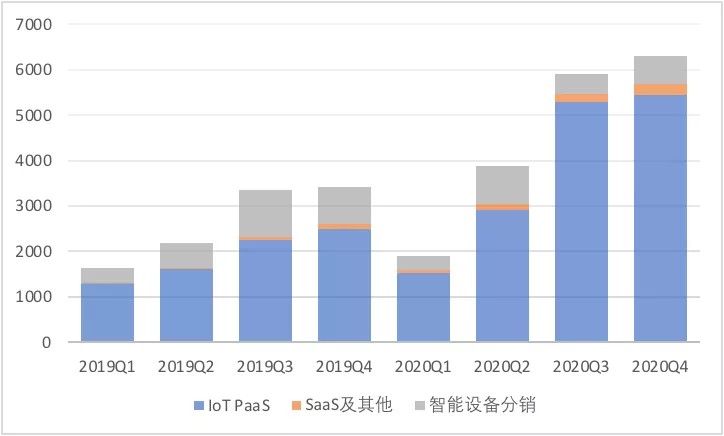

招股书显示,涂鸦智能的营收主要由三部分构成:

其一是物联网PaaS,你可以把它理解成是运行在云端的物联网操作系统。通过它,人们可以轻松开发出低成本的物联网环境,将不同的智能设备组合成为整体的解决方案。

在这项业务上,涂鸦智能的商业模式和传统云计算服务类似,根据客户部署的产品数量收取服务费用。

这一部分也是涂鸦智能的主要收入来源。财报显示,这部分业务2019年贡献营收7636.5万美元,在整体营收中占比72.2%。比例在一年后进一步提升:到2020年,物联网PaaS营收规模达到了1.5亿美元,占比84.3%。

第二部分,是SaaS和其他业务。在招股书的描述中,这一部分与部署和管理不同类型智能设备的软件相关,更多是面向酒店、安防等行业的成型解决方案。

招股书显示,SaaS和其他业务占比远不及前者。2019年,该业务贡献营收195万美元,在整体营收中占比1.8%。2020年,营收规模达到612.6亿美元,但在整体营收中所占比例仍然只有3.4%。

不过,SaaS和其他业务在公司业务模型中被分拆成行业SaaS和其他增值服务,与物联网PaaS并列介绍。而从数据上看,这也是公司营收增长速度最快的部分。

涂鸦智能各季度营收构成,数据来源:涂鸦智能招股书

创业邦制图

最后一部分营收,来自于智能设备分销。根据招股书描述,这部分收入来自于向品牌和系统集成商销售的OEM设备。不过这部分内容并没有进入公司业务介绍,而且规模和营收占比也在缩小。

实际上,收入构成多少反映出了这家公司发展中的探索。

涂鸦智能创业初期,恰逢智能可穿戴设备成为风口。2013年,谷歌公开展示了智能眼镜Google Glass,引发了行业对智能可穿戴设备的追捧。当时,人们普遍认为智能手环、智能手表、智能眼镜和智能音箱会成为智能手机之后的下一个颠覆者。

涂鸦智能也不例外。据媒体的公开报道,王学集和团队在创业的最初三年里,都在寻找电脑、手机之后的“第三个设备”,但尝试以失败告终。相比之下,团队成立时并行创建的物联网平台项目,到更有持续发展的可能性。

这背后是成本的考量。王学集当时发现,做硬件毛利润低。碰上压货,还有可能赔钱。

图片来源:涂鸦智能招股书

招股书中的数据可以佐证。物联网PaaS和SaaS两项业务2020年的毛利润率分别为35.9%和75.6%,而智能设备分销业务的毛利润率仅有13%。

结合早年的创业经历来看,王学集或多或少通过这次选择回到了熟悉的领域:在一个爆发的行业中,做基础设施的建设者。

招股书显示,截止2020年年底,涂鸦科技物联网PaaS部署量已经达到了1.17亿,客户数量也超过了5000多家。这其中,包括飞利浦、施耐德电气、Calex等在内的188家客户年订单额超过10万美元,构成了涂鸦科技87%的营收。

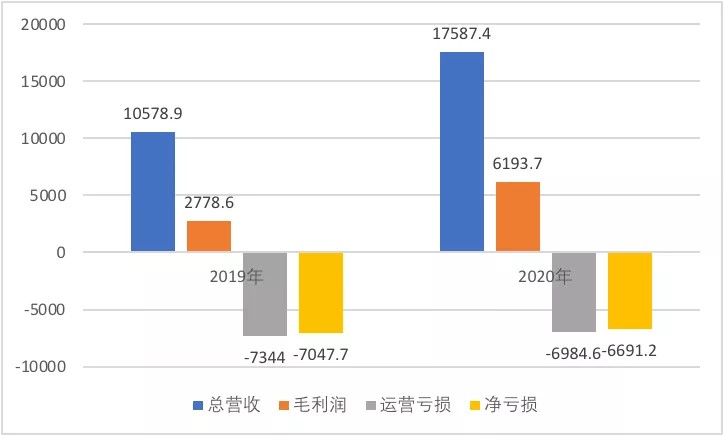

不过前方并非没有挑战。招股书显示,涂鸦智能仍然处于亏损状态。公司2020年净亏损6691.2万美元 (约合4.3亿元人民币),同比前一年的7047.7万美元(约合4.6亿元人民币)有所收窄。

涂鸦智能核心业绩数据,数据来源:涂鸦智能招股书

创业邦制图

此外,招股书还引述了CIC和IDC的数据:从2019年到2024年,全球IoT PaaS市场总量和全球IoT软件市场规模的年复合增长率分别为18.9%和12.9%,规模分别达到1717亿美元和2370亿美元。

在这个预期不足万亿美元体量的市场里,ARM、谷歌、微软、华为、阿里巴巴等IC和互联网巨头也已经将物联网操作系统纳入到业务当中。

如何在与巨头厮杀中存活和发展,无疑考验涂鸦智能团队未来的能力。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。