编者按:本文系专栏作者投稿,作者陆玖财经。

两家贩卖知识的公司,知乎和得到,也许在将来会是两种命运。

知乎一直在亏损,得到一直在挣钱,这也许就是周源和罗振宇的两种态度,业内有一个比较有意思的观点,看起来像程序员的周源也许更像理想化的知识分子,而看起来像是知识分子的罗振宇则更像是一个彻头彻尾商人。

知乎的MAU用户是得到的20倍,2019年两者的营收规模几乎相差无几,都在6个多亿规模,得到的净利润是3千万级别,而知乎亏损8个亿;但是到了2020年前半年,得到的营收规模是3.3亿元,简单估算全年营收规模与2019年应该接近,而知乎2020年全年的营收却快速增长到13.5亿元了。得到半年的利润是1300万,知乎全年依旧亏损3.3亿元。

创始人气质的不同决定了两个产品在商业道路上的命运不同。得到从一开始就是一个商业化产品,有完整的盈利思路;知乎走了多年用户思维道路,着力解决扩大用户群体问题,认为有用户自然就有钱。

3月5日,知乎向美国证监会(SEC)正式提交IPO申请,估值35亿美元。对这一估值结果最为满意的,应该是得到母公司思维造物。思维造物于去年9月提交招股说明书,拟在创业板挂牌上市。彼时,思维造物的估值在40亿元左右。

思维造物在招股说明书中,明确将知乎列为可比公司,按知乎的估值,盈利能力看起来更强的思维造物估值岂不是该更上一层楼?

35亿美元的估值对于成立超过10年的知乎可能并不尽如人意,但是挂在得到脸上的表示是笑容还是哭泣呢?

因为知乎商业化之后的营收速度和规模,已经让得到看到了极大的不确定性。

知乎是社区,得到是商业化平台

知乎与得到最重要的资产无疑是活跃的大V们,他们在平台的活跃度、向平台共享的内容,构成了两个平台的基本盘。有趣的是,陆玖财经采访了几个大V后发现,对于得到对标知乎是否合适,受访人都表示要打个问号。“我认为得到和知乎不是一个东西。知乎是互联网(公司)的一种形态,得到不算是互联网(公司)的一种形态。知乎再变,‘调性’和社区氛围都尚存,而得到是彻头彻尾的商业化公司。”

《火星人马斯克》作者、知乎大V一苒从2015年开始在知乎上活跃创作,巅峰时期一年输出内容长达40万字。混迹知乎五年多,他最看重的,始终是知乎良好的社区氛围。

“知乎能吸引类似我这样的人来回答,第一它是最早的中文平台,没有门槛,是专业人士表达思想的一个很好的平台。第二它是社区模式,我在知乎认识很多人,我们会在这里互动、互吹、撕逼和骂战。头条做过悟空问答,但那里没有社区氛围,如果作者习惯了这里,就很难迁移。在悟空问答或者头条,很多时候你有10万阅读量也没有粉丝增加,读者看的是内容,而不是你。知乎有‘真人感’。我通过知乎Live课程输出了自己的长期观察总结,也因为这些课交了很多朋友,这是最大的回报。”

另一位受访的知乎大V(以下称“N”)从2014年开始在知乎上分享知识,到现在已经成了一种习惯。他同样认同知乎“调性”对自己的吸引。“平台的调性决定了能写一些相对较深的东西,而且在知乎上会有想要主动分享的动力。”

对于在商业变现过程中知乎发生的改变,两名受访者均认为变化非常大,他们表示理解,但是个人而言并不喜欢。“早期流量是相对较小的,现在就没有那么精致了,比如现在更多用户会去关注小说之类的娱乐化的东西,绝大多数人是不会把太多时间放在深度内容上的。这其实是大家都预料到的,一个平台想要做超过一亿MAU必须做这样的事情,喜不喜欢又有什么办法呢?这是客观规律。”

不可否认,知乎商业化探索的过程中给大V们也带来了些许经济上的好处。一苒透露,他巅峰时期在知乎年入10万元以上,主要靠接品牌广告和做知乎Live。N未透露收入信息,但同样表示会考虑从知乎Live、付费问答等来源获得的收入情况。

不过相比于已经有成熟商业化模式的得到,或者与抖音、B站等平台比,知乎提供的收入的确还太少。“开始不考虑收入(因为不知道能有收入),后来考虑(惊喜,还有钱可以赚),后来又不怎么考虑了。在知乎写文章主要是交朋友,收入也没多少,构成不了太大动力。”一苒这样总结。

那么,知乎大V们是否有考虑去收入更高的知识分享平台,比如得到?N认为,知乎以文字分享为主,而得到是音频为主,术业有专攻,对于擅长用文字表达的人,知乎还是不二之选。一苒则表示自己已经习惯了知乎,而且每个人精力分配有限,应该做好主业、长期积累,才能有更好的输出。

得到产品思维课+增长思维课讲师梁宁2016年受邀得到邀请,2017年开始做课程,2019年一年课程收入超过1300万元,在思维造物招股说明书中榜上有名。梁宁表示,她接触知乎非常早,从知乎内测的时候就是深度用户,也是知乎的长期付费用户。但“因为我是深度社恐,知乎主要是问答形式,经常与人互动沟通,我有点接受不了。”

在得到授课,她只需要自己准备、录音,中间几乎没有过多社交场景,更符合她的偏好。她对与得到的合作和在得到的收入状况均表示满意,不过从用户角度出发,她认为知乎内容丰富度是得到比不了的。

知乎“小透明”lluvia qing称,普通人(非大V)对得到和知乎的区别感受更明显。lluvia qing从2014年开始使用知乎,“最开心的是能不管多小众,总能很容易找到志同道合的朋友。比如之前我身边的人都不知道冰壶,我在知乎上不仅能搜到相关内容,还能回答问题,成就感满满。但在得到,我对自己的定位就是‘学生’,是‘听众’,目的很明确是花钱买知识,没有想过讨论、分享,更不知道有没有什么途径可以参与分享。当然,知乎在我看来就是个社区或者搜索引擎,让我充钱我是不愿意的。”

知乎依旧深陷亏损,得到已经连续盈利

暂且不论其他变相途径,仅从知识变现角度分析,却由于知识结构、知识产权等方面的差异,两家公司的处境也不同。

得到因为公司所有的知识产权占比高、课程成体系,而拥有了更多变现的可能。据得到披露,按课程数量口径,知识产权归属公司所有的课程占报告期末累计课程数量的比例为84.10%。公司对课程拥有的知识产权进一步可以转化为电子书等产品,带来长尾效应,并且公司更容易统筹线上线下的联动。

知乎则受困于对平台上的知识产权把控力很弱,并且极大比例的价值通过问答机制体现。“知乎上的知识都是碎片化的,我为什么要为碎片化的东西付费?我可能花钱去买一本有逻辑、成体系的书,但不可能花钱去买一堆公众号的文章。知乎也是一样。”lluvia qing向陆玖财经表示。

一苒同样认为:“知识最大的问题是没法注册专利也没有办法统计其产生的衍生价值。比如汽车行业的年轻编辑、记者会经常到知乎看看汽车大V们怎么看待某些问题,获得灵感和成长。这里有管理层、资深工程师、品牌人、一线销售、媒体人,是一个网站小编在自己工作环境里没机会获得的。但是他获得了这些知识、提高了自己的能力后,他或者他的公司会向知乎或者知乎作者付费吗?不会。”

财经媒体人铁马认为在知乎没有付费的必要,因为免费的内容就已经足够她获取信息。“只有在平台能提供给我我不知道的信息,或者一些特有的东西、数据时,我才觉得有付费的必要,例如choice和万得。”

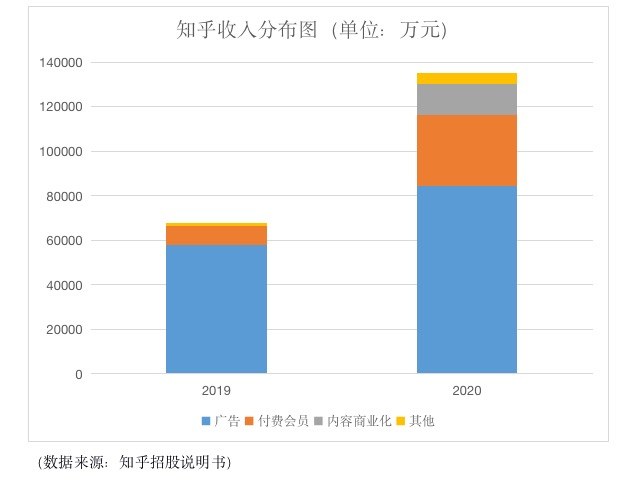

知识变现遇到困难,知乎近几年尝试了不少其他变现方法,也获得不小成功。对比2019年和2020年知乎的营收结构可知,知乎在付费会员、内容商业化(软文)方面发展迅速。

不过,知乎遇到了所有试图“破圈”的社区都会遇到的问题——盈利与调性的平衡。“无论是什么值得买、豆瓣、知乎还是蔚来App,都有一个共性:这是社区,不能随便商业化,要考虑居民的感受。氛围的微妙差别就影响了社区类产品的盈利性。”一苒这样评论。

“比如在知乎写软文是比较难的,因为这里有真实情感的连接,读者他们对营销很反感,这和知乎早年官方排斥营销有关系。但其实任何这样的网络平台,完全脱离营销还想持续运营是不现实的,所以平台和大V只能在客观真实的基础上,把一些品牌的优点写的充分一些,但不说假话。”一苒谈及在知乎的盈利模式时无奈道。

即使抛开“氛围”、“调性”这样主观的感受,也有人不太认可知乎变现的尝试。梁宁认为,知乎现在的盈利思路模糊,不确定究竟是靠做优质内容进而收费盈利,还是靠广告盈利,这种“骑墙”行为影响了知乎的发展。

“我觉得知乎的收益模式更像抖音、B站,靠内容引流,靠广告赚钱。但是我问过十几个零零后,他们搜索内容都喜欢上B站、抖音。如果知乎想走广告收费的路,为什么要执着于文字形式,不大力发展短视频?”梁宁表示不解,“我明白有人喜欢用文字分享,但如果短视频是一个发展趋势,知乎就不应该排斥它。”

梁宁还认为,如果知乎想主要靠知识变现,那么对内容的审核就应该更严,以提高优质内容占比。“相比之下,得到更像一个在线教育平台,它的内容要纯粹得多,不会有广告、软文等干扰。”

财务数据和相关人士的评论传递出相同信息:知乎想要实现持续盈利,还需要一段时间的探索。

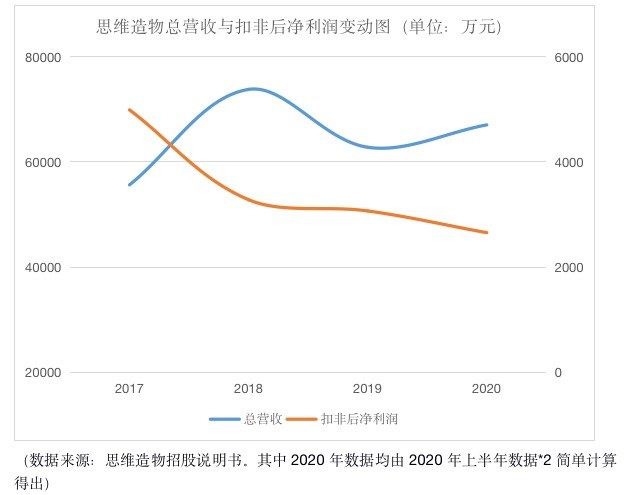

得到也并非高枕无忧。得到2019年总营收同比出现了下降,扣非后净利润更是至少连续两年出现下滑。如果其2020年下半年扣非后净利润与上半年相同,2020年依然延续了下跌趋势。

虽然梁宁认为成人对在线平台付费教育接受度越来越高,但得到的利润下滑的趋势是现状,得到也需要新的利润增长点,而相对较小的用户规模又限制了其进一步开拓新业务。知识付费在资本市场的风口已过,这也许是得到迫切寻求上市的原因之一。

知乎付费率低,单个付费用户贡献高

对比两家公司的各项数据发现,思维造物2019年均月独立设备数约220万,从2017年至2020年上半年持续盈利,扣非后净利润合计已超过1亿元;而知乎同口径独立设备数约4900万,却依然深陷亏损泥潭,2019、2020年调整后净亏损合计已超过11.6亿元。

(来源:思维造物招股说明书)

“发行人(思维造物)与知乎由于商业模式的不同使得二者年均月独立设备数有较大差异。发行人旗下的‘得到 App’是以付费内容为主,而知乎是以免费内容为主,免费内容为主的软件在用户规模上通常会大于付费内容为主的软件。”思维造物在其招股说明书中解释了其用户规模与知乎有较大差异的原因,同时也解释了为什么知乎MAU超过得到20倍,2019年二者总营收规模却几乎相同。

知乎的招股说明书披露了2019年和2020年的MAU和月均付费用户数据。相关数据显示,截至2020年末,知乎付费用户率为236.26万人,约等于得到的用户体量。简单粗暴的理解,2020年能让知乎变现的有效用户数和得到的有效用户数基本相同。

(来源:知乎招股说明书)

不过经过进一步计算,结论又有了反转。公开数据显示,得到2019年的每付费用户平均收益(ARPPU)为231.93元,2020年上半年下降至195.92元。用总营收/付费用户数粗略估算知乎的ARPPU,2019年和2020年数据分别为1167.73元和572.33元。

知乎虽然付费率仅为3.4%,但单个付费用户的贡献率远高于得到。结合知乎MAU超过得到20多倍的事实,知乎在未来变现的潜力远高于得到——如果有靠谱变现途径的话。周源最初追求的用户规模给知乎带来的利润,还只存在于想象之中。

2020年狂奔的知乎让资本看到了什么?

不少人对知乎的商业前景持悲观态度。除了前文中已经提到的诸多原因,还有分析人士向陆玖财经表示,知乎的“原住民”都是精英阶层,“想PUA精英阶层、给他们洗脑、从他们身上赚钱,那是很难的,因为精英阶层几乎很难被说服,而且他们每一笔花销都几乎是理性思考的结果。豆瓣、知乎不好盈利都是这个原因。”

B站破圈后MAU的迅速增长和持续扩大的亏损同样加重了人们对知乎前景的担忧。

不过我们也听到了另一种声音。知乎用户粘性极大,知识付费在中国的接受度越来越高等,都是看好知乎的原因。

“知乎有独特的魅力和价值,能遇到很多有趣的KOL。货物和服务贸易让国家致富,交流和思想贸易能让个人变的更强大。知乎确实影响了我的职业生涯。”一苒在采访结束时再度肯定了知乎的价值,“我不知道知乎该怎么做。我不能假设自己比周源和他的团队聪明,但我相信他们做过各种尝试并会继续尝试。”

知乎早期对标的是美国问答社区Quora,不过Quora因为转型更晚,现在已经在向知乎学习,而知乎2020的亏损已经同比大幅收窄。“中国有超级大的市场规模,所以Quora做不到的,也许知乎可以。”一苒在采访最后表达了对知乎的希望。

知乎或许可以在进行多种尝试后,先确定一个主要发力的方面。如果主要发力点在内容付费,知乎可以多多研究得到的模式,想办法更多获取平台上内容的知识产权,并主动将其内容归纳、编写成体系,或者鼓励创作者更多产出有体系的内容,再进一步带动上下游产业的发展。

如果主要发力点在利用流量赚广告商的钱,则应该考虑在发展短视频上加大力度,并且让内容的种类和生态更丰富,让知乎更娱乐化,更受Z世代、主流人群的认可。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。