编者按:本文来源创业邦专栏银杏财经,作者陈酿,编辑蓝山,创业邦经授权转载。

315晚会点名批评前程无忧、猎聘、智联招聘后,三家进行了一次整齐的联合道歉。《新华社》对此批评道:传统招聘平台通过收费提供简历,容易滋生违法犯罪。智联招聘、猎聘被北京人社局约谈,要求他们立即彻查彻改。

但是这些风波,某种程度上,对前程无忧来说只是不痛不痒。

从3月15日至3月19日盘前,前程无忧股价跌幅不到1%。可见,汹涌的舆论其实很难去影响资本家。但这种情况恐怕会发生改变,被资本抛弃只是时间问题。

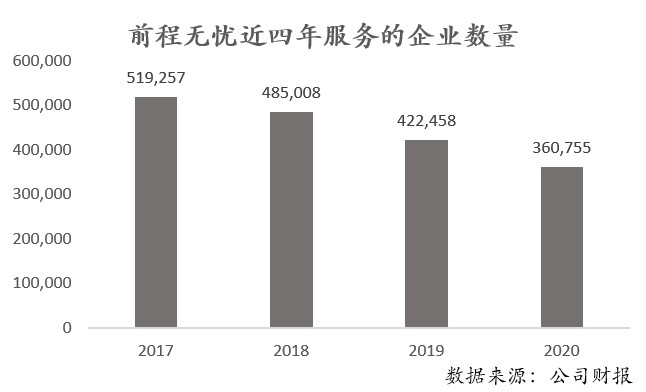

在前程无忧刚刚发布的2020年财报中,其服务企业数量相较2019年的42万家,大减了14.6%,2020年只服务了36万家。而这个重要数字,连续四年都在下降。

前程无忧的创始人甄荣辉情商很高,他去年接受采访时,就解释了服务企业客户数量减少的原因:

“之前纠结过,小客户也是客户,几百块也是钱,如果销售不做,可以拿去呼叫中心做,但连呼叫中心都觉得这样的客单价太低。最后我们发现,公司的基因决定了不能同时做大客户和几十万的小客户。如果不能两者都兼得,那我情愿放弃小客户。”

这句话其实很有趣,因为四年的下降,全被解释成了“主动放弃”。

据公开资料显示,中国有4000万家公司,近8亿的劳动人口。而前程无忧眼里的大客户,不到这个数字的百分之一,但储存的简历可能已经超过了上亿份。中小企业真的不愿意花钱招人吗?答案是否定的。毕竟,央视已经调查出了,就连骗子都要花钱去前程无忧上买简历。

可见,B端招聘企业与C端的求职者,在前程无忧上存在了一道看不见的鸿沟。

勇者还是恶龙?

1999年,年薪百万的香港人甄荣辉帮IBM、联想等公司刊登报纸广告,想到同样可以创办一家以招聘信息为内容的报纸。随即离职创办《前程招聘专刊》,顺带做了一个网站“前程无忧”。

当时有两个重要推手,帮助了前程无忧成长。首先是中国加入WTO一事尘埃落定,经济迎来了一大波增长,对人才的渴望进一步增强;再有就是大学正式扩招,高素质人才的供给开始发力。

而招聘行业在这样的背景下,其实承接了很大的历史使命——“中国速度”背后的连接者。

2004年上半年,前程无忧净利润就已经超过了300万元。那个年代,大多互联网企业都不知道怎么赚钱。之后,前程无忧凭借着抢跑+稀缺,成功赴美上市。

抢跑是在于前程无忧很重视销售,从一开始就建立起了成熟的地推团队。同现在一样,互联网表面标榜自己是新经济,其实内在都和传统企业没啥区别,主要是靠地推、营销去生存。

稀缺是因为在招聘会+报纸打广告的时期,线上招聘能很好解决求职者和招聘企业的效率问题。要知道在2004年使用电脑的门槛很高,能自己上招聘网站的人,实力都不会差。而能在招聘网站上打广告的企业,不是前程无忧眼里的大客户,就是潜在大客户。

而主动放弃占据大半市场的中小企业,其实是等于拱手让出了大部分江山。2004年-2008年,前程无忧有两个很重要的对手:智联招聘、中华英才网。后者的命运是后来被58同城收购,前者则全面衰落。

前程无忧能活到今天,最重要的原因是走得慢:在行业烧钱的时候保持财务健康,在行业出现变革的时候收购重要对手——拉勾网。

这般保守的基因对企业最大影响是难以创新。前程无忧能在今年315晚会被央视点名批评,完全是因为自己二十年如一日的商业模式,做信息的对接服务,也就是“卖简历”。

早在2019年的时候,《中国青年报》就做过一篇调查报告:谁在售卖网络求职者“简历”?卖简历的黑产引发了舆论的讨伐,但没有哪个“简历贩子”做出改变。

卖简历也就是企业付钱给前程无忧,让求职者知道哪些岗位缺人,在招聘。然后求职者把包含各种隐私信息的简历上传到平台上,再由前程无忧打包卖给它所服务的企业。中间环节,对用户没有任何安全保障。

目前,简历贩子的商业模式未被法律明确禁止,但却有很大的法律风险。简历属于求职者个人信息,这些信息能否作为“商品”被出售?与此同时,如果需要严格履行简历下载“点对点”授权的保护机制,那么前程无忧的重要收入来源——批量简历下载服务将成为历史。

即便上述问题解决,招聘平台还需要履行相应的管理义务:一是让真正有招聘需求的单位下载简历,二是下载之后不被随意售卖和非法利用。两者都将带来极大的管理成本与财务成本。

其实这种让资本家“挑大白菜”的做法还有个问题,平台是跪着赚钱。跪下容易起来难。因为行业从一开始就放低姿态,同行很难在客户面前挺直腰板,企业也习惯了花钱买简历,但其实单纯买简历并不能解决招聘问题,好比《商品目录》是不赚钱的,赚钱的是电商从浏览到支付、快递的闭环。

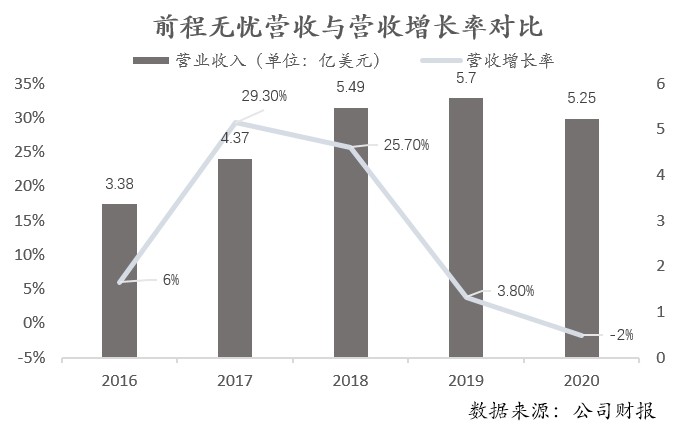

据2020年财报显示,前程无忧只有两块收入:一个是在线招聘服务收入,从在2019年的24.7亿元下降至在2020年的21.4亿元,降幅为13.1%;另一个是人力资源相关收入,由在2019年的15.2亿元增加0.8%至15.4亿元。

两块收入的核心逻辑都是用不同姿态“卖简历”,并且一年能卖近40亿元,赚的钱大概能绕地球15圈半。

逃不过的大衰退

前程无忧所在的在线招聘行业有四个特点:低频、刚需、单价低、渗透率低。也就是传说中的“三低行业”。好在招聘是刚需,掩盖了“三低”短板。

甄荣辉去年曾对外开诚布公地袒露过心声:

在线招聘的客单价在过去二十几年都很低,几千块买个套餐就可以搞定全年招聘。但是一个公司的绿化、饮用水这些行政开支,每年都有几万,我觉得对比起来也是对人才的侮辱;所以才把一些客单价很低客户放弃了;在财报中也不提供成交客户数,因为它已经不能反映公司的战略方向;其他人力资源服务的客户数虽然只有几万,但它一定是未来的发展方向。

但根据公布的财报来看,前程无忧掉头去做人力资源服务并非最优解。

从2016年开始,中国经济走牛,再加上双创的号召,企业对于招聘的需求是呈爆炸增长的。前程无忧也在那几年活得很滋润。但在宏观环境不稳定的2019年,前程无忧营收增长率已经从去年的25.7%,大跌至3.8%。而到了2020年,则出现负增长。

前程或许不会认为自己走入歧路,但数据很诚实。放弃在线招聘的中小客户,把重兵拿去做人力资源服务,并未给前程无忧带来很好的成长。

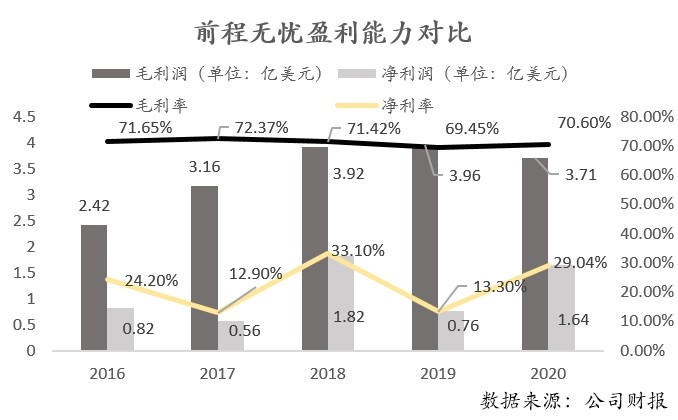

在失去成长性后,前程无忧不再是一家成熟且稳定的公司,而且盈利能力也忽高忽低。

2016年-2020年间,其毛利率一直维持在了70%,但净利率分别是24.2%、12.9%、33.1%、13.3、29.04%。

赚钱能力的波动,最大原因是销售费用高企。2016年-2020间,前程无忧的销售管理费用一直在2亿美金左右。这其实不是一家成立20年公司该有的表现,因为它似乎没在用户的心智里,竖立起很好的品牌效应,反而是每年都要打广告拉新,用户粘性极低。

主动放弃规模效应,走另一条看不到成长的路,赚钱与否倒是其次,最让人担忧的是,成立二十年还未建立品牌护城河。前程无忧的前程真的堪忧,如果不主动做出战略性改变,那么它很难在日益激烈的竞争中全身而退。

不过,前程无忧账上留着上百亿元现金,还是具备较强的抗风险能力。并且,目前还是占有20%左右的市场份额。未来如果跑通人力资源服务,把新增长点找到,对行业来说是有很大贡献。并且,私有化后回国上市,市值也许会受到国内投资者认可。毕竟在大数据时代,前程无忧这二十年积累下来的数据,才是价值所在。

但做出战略性改变需要视死如归的勇气,我们要为这家公司的前程担忧吗?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。