编者按:本文系专栏作者投稿,作者港股研究社。

透过恒腾网络和欢喜传媒2020财报:看巨头在流媒体的资源互博

2021年春节档的结束,让欢喜传媒与恒腾网络的竞争告一段落。但随着财报季的来临,也让市场再次关注到这两家公司的较量。

作为中国流媒体的赛道玩家代表,3月30日,恒腾网络与欢喜传媒同时了公布2020年成绩单。

财报显示,恒腾网络营收、净利均受到不同程度的下降。但欢喜传媒更为惨烈,不仅营收处于下滑状态,净利更是暴跌直接由盈转亏。

或许受到营收下滑的影响,次日港股开盘,恒腾网络股价暴跌,截止当日收盘,跌幅达到14.08%,欢喜传媒股价走势也是如此,仅在尾盘略有涨幅达到0.47%。

在股价跳水的背后,能看出资本市场对其业绩的不满。回顾两家公司的股价历史走势,均出现大幅度上涨。截止2021年初至今,欢喜传媒涨幅达到50.35%;恒腾网络更是暴涨达到281.89%。如今业绩不及市场预期,着实有点辜负资本市场的期待。

作为港股流媒体赛道玩家,恒腾网络与欢喜传媒财报中透露出哪些“喜与忧”?在发力流媒体内容上,两家公司到底谁才是国内流媒体之王?

市值差距超十倍,恒腾网络与欢喜传媒均面临营收、净利双下滑

因春节档利好,这也带动恒腾网络与欢喜传媒的股价增长。截至目前,恒腾网络市值为932.70亿港元;欢喜传媒市值为72.21亿港元,从市值差距来看,恒腾网络超过欢喜传媒10倍以上。

虽说是春节档幕后的两大赢家,但可惜的是恒腾网络与欢喜传媒在2020年并没有取得较好的业绩表现。

我们来看两家公司的营收对比:

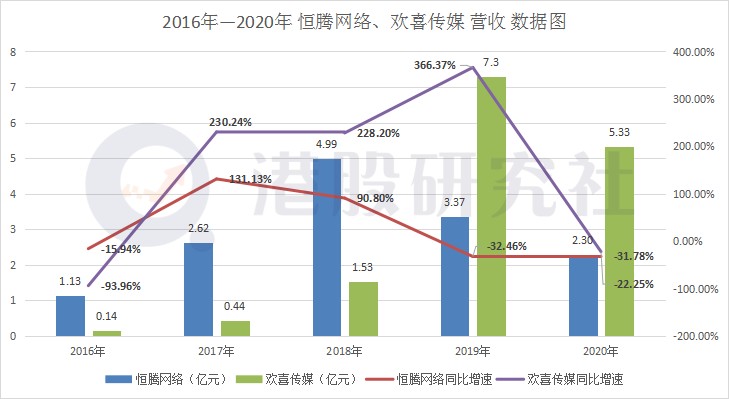

· 2020年恒腾网络营收为2.30亿元,同比2019年下滑31.78%。这主要是受主营业务营收下滑的影响,除此之外,作为依附与腾讯的恒腾网络,目前腾讯正在遭受反垄断监管,或许在一定程度上影响其营收。

· 欢喜传媒则是受制于电影票房影响,以及在电影版权的开支增加,导致2020年营收下滑至6.33亿港元,同比2019年下降22.25%。

从营收以及营收增速上能看出,两家公司都处在下滑状态,但从营收体量上看,欢喜传媒依旧突出恒腾网络。

再来看两家公司的毛利对比:

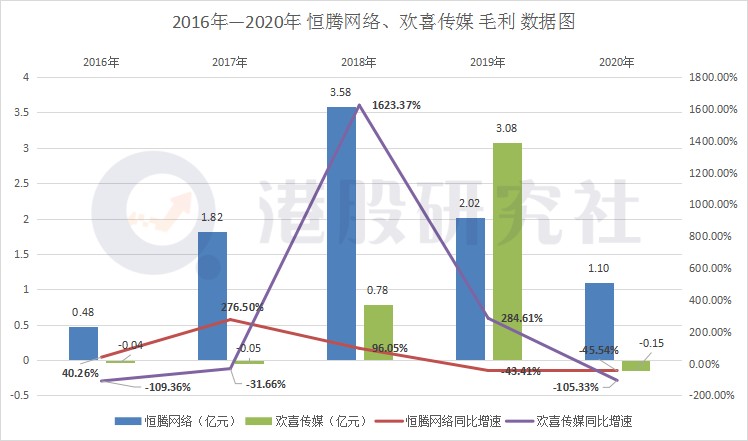

l 财报显示,2020年恒腾网络毛利为1.10亿元,同比下滑45.54%,毛利率相比2019年也是近一步下滑到47.83%。

l 相比营收,毛利也是难掩下滑趋势。2020年欢喜传媒毛利亏损达到1832.50万港元,同比2019年下降105.33%;毛利率更是由原来的42.26%下滑成负数。

恒腾网络2020年毛利虽然出现大幅下滑,但是相对欢喜传媒的毛利亏损,还是处于相对盈利的状态。

最后是两家公司的净利对比:

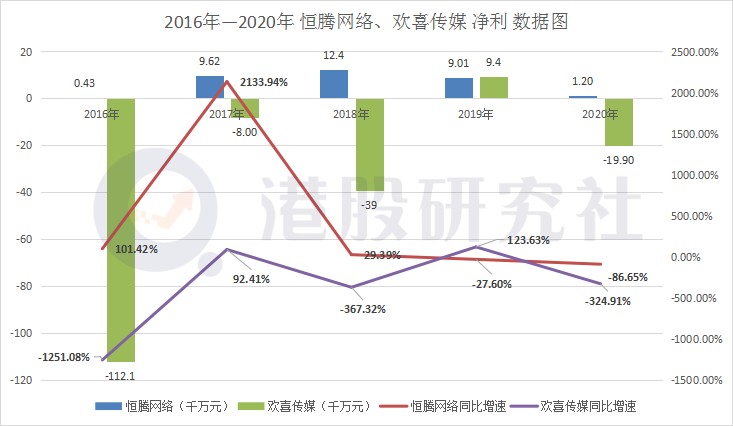

l 2020年,恒腾网络净利为1202.20万元,相比2019年的9006.50万元,大幅下滑86.65%。主要是受互联网社区及相关服务净利减少,相比2020年上半年的8490万元,大幅下降至3110万元。

l 与毛利相同的是,在净利润方面,欢喜传媒同样是由盈转亏。财报显示,2020年净利亏损达到2.36亿港元,同比2019年暴跌324.91%。

与毛利对比相同,欢喜传媒在净利体量上落后于恒腾网络。但欢喜传媒在财报中指出,主要是受短期投入以及行业影响所导致,或许欢喜传媒的净利亏损只是短期效应。

从财报的基本面来看,恒腾网络及欢喜传媒不管是从营收增速,还是净利的大幅下滑上都能看出,2020年两家公司业绩表现并不良好。

但是从两家公司备受关注的用户数据来看,付费用户数量却是呈现几何数增长。作为流媒体平台玩家,付费用户的数量可以说是影响其业绩的核心因素之一。

付费用户争夺靠内容 背后是巨头烧钱的资源博弈

作为以“内容自制+会员付费”为商业模式的恒腾网络及欢喜传媒,付费用户的规模可以说是其平台规模的重要体现。

相比2019年,恒腾网络与欢喜传媒虽然在营收数据上均有不同程度的下滑,但在财报中能够看到,两家公司的付费用户却是取得一定数量的增长。

今年1月份,恒腾网络完成对中国最火的会员订阅制长视频播放平台南瓜电影,使得付费用户成爆发式增长。财报显示,截至2月底,南瓜电影累计注册会员数达3861万人,同比1月份大幅增长近192%;累计付费用户数达841万人,同比1月大幅增长近170%。

与恒腾网络相同的是,欢喜传媒在上线“欢喜首映”后,付费用户也是一路高涨。财报显示,目前“欢喜首映”平台的付费用户已累积超过800万,“欢喜首映”app的下载次数超过3300万。

南瓜电影与欢喜首映的付费用户增长,可以说是为恒腾网络与欢喜传媒的营收带来了一定的保障。但作为中国流媒体的赛道玩家,两家公司都专注于长视频播放,这也就难免会出现对付费用户的争夺。

产生付费用户争夺的背后,反映出的是两家公司在内容制作的竞争,2020年10月底恒腾网络公布以72亿元收购内容制作商VCEL。在今年3月15日欢喜传媒发布公告,透露出即将上映的电影《独自·上场》成本制作费用高达3.04亿元。两家公司在内容制作上的高成本投入,是保证高品质内容的输出,同时也是付费用户数量持续增长的关键所在。

另一方面,站在更深的层面讲,对于付费用户的争夺,其实是两家公司背后的巨头博弈。恒腾网络背靠的是恒大、腾讯,而欢喜传媒背后的则是B站、字节跳动。

对于这些巨头而言,加码当前热门的流媒体领域玩家,能够提升在资本市场的关注度,同时扩充自身的业务范围,但也是巨头们竞争的新战场。巨头们凭借自身的资源优势,扩充恒腾网络及欢喜传媒用户规模,更多的是体现自身在当前行业的实力。

以恒腾网络背后的恒大为例,目前恒大用户数量达到亿万级别,若能将自身用户数转换成恒腾网络的付费用户,无疑是自身实力的体现。欢喜传媒背后的字节也是如此,字节虽然目前有流媒体视频平台,但都以短视频为主,加码欢喜传媒无疑是对长视频平台的扩充,同时也是增加在短视频领域的筹码。

总的来看,随着流媒体领域玩家博弈激烈程度的加深,出现对付费用户的争夺也是在所难免,同时也是加码这些玩家背后巨头竞争的体现。

并且,一直以来欢喜传媒和恒腾网络都被市场冠以中国版“奈飞”的头衔,作为当前流媒体领域的热门玩家,被市场冠以这样的头衔或许不无道理。

打着中国流媒体之王的标签,欢喜传媒和恒腾网络谁才是实至名归?

细看两家公司的商业模式都极为相似,这不免让市场想象,恒腾网络与欢喜传媒到底谁才是中国流媒体之王?

被市场用作这样的对比,能够说明两家公司都具备一定的实力。

先从恒腾网络来看,背靠恒大与腾讯两大股东,恒腾网络同时拥有线上、线下资源。旗下的南瓜电影能够享有腾讯的多渠道线上分发资源,而恒大则拥有线下影院以及屏幕资源,为儒意影业提供排片保障。

另外在内容自制上,恒腾网络则是有儒意影业为其高品质内容持续输出。近年来推出了《送你一朵小红花》、《致青春》等作品,其主导制作的《你好,李焕英》上映47天累计票房突破53.7亿,目前为止位列中国电影票房第2名。

相比恒腾网络,欢喜传媒也是存在一定实力。2020年,欢喜传媒相继与 B 站、华为、小米、芒果TV等公司达成战略合作,在各家运营的手机、电视机终端及平台设立“欢喜首映”内容专区。另外,随着B站的入股,欢喜传媒的独家电影能在欢喜首映和 B 站同时发行,增加分发渠道。

在内容制作上,则是有徐峥、张艺谋等中国一线名导,保证优质内容的输出。在2020年春节档上,徐峥主导的电影《囧妈》收获了4.5亿元的版权收入。此前,欢喜传媒与华文映像就《独自 · 上场》达成保底发行协议,这意味着欢喜传媒则提前锁定6亿元收入。

尽管两家公司在中国流媒体领域都具备一定的实力,但相比奈飞还是存在不小的差距。根据Parrot Analytics数据,2019年奈飞在全球流媒体原创内容市场份额为61.3%。在付费用户上,超过排在第二的Disney+,截至2020年上半年,奈飞会员达到1.82亿,而Disney+仅有5400万。在内容制作上的长期投入,奈飞超过亚马逊的Prime Video。2020年奈飞预计在原创内容上投入173亿美元,这比亚马逊的Prime Video高出近100亿美元。

抛去与奈飞的差距,在中国流媒体领域,恒腾网络和欢喜传媒仍是面临不小的竞争压力。在目前的中国流媒体市场,爱奇艺、腾讯、优酷、芒果TV等综合性流媒体平台已经占据着较大的市场份额。

以爱奇艺为例,根据最新披露的财报显示,截至2020年年末,爱奇艺订阅会员总数为1.017亿,超过南瓜电影与欢喜首映的会员总和;在会员收入上达到165亿元,同比2019年增长14%。

但随着中国流媒体蓝海效应的显现,基于庞大的流媒体用户规模,两家公司仍具备想象空间。

总的来讲,从两家公司财报中能够看出,虽然疫情给公司带来影响,但更多的是自身的原因财报发出后的股价波动,却是能够看出其业绩的“浮沫”。这份财报已成定局,市场或许更期待下一份财报到来,届时两家公司中国流媒体之争,或许有更明确的答案。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。