编者按:本文为创业邦专栏作者投稿,来自向善财经(ID:IPOxscj),创业邦经授权转载。

罗振宇曾提出国民总时间,单个用户的每天上网时间不是无限的,在这场互联网时间争夺战中,在线音频一直都像是一个无声的小角色。

从大众娱乐与精神需求出发,这场时间争夺战玩家们野心都不小,形式上,视频渐渐替代图文和广播成为主流,在技术层面,论坛、贴吧被大数据和算法分发淘汰,就连碎片时间,也被短视频、朋友圈等逐渐占据。

用户时间这张桌子,被一步步的升维产品占领,“耳朵经济”的故事大抵相同,似乎越来越不好讲。

不过从“在线音频第一股”荔枝上市,到喜马拉雅、蜻蜓等多年坚守,再到腾讯、字节去年先后布局这一领域,玩家们似乎对声音的兴趣有增无减。

在线音频为何再次被提起?

首先,声音是一个很难被替代的内容输出载体,即便是屏时代的当下,视频也无法取代纯音频,其更像是一个补充。就比如一个人开车时有娱乐和精神需求,只有耳朵能够在这一场景里当载体,诸如此类的场景因人群、需求等因素不同,还有很多,但可以肯定的是,音频的市场即便在互联网浪潮下萎缩,但一定不会消失。

移动互联网时代到来,一众传统行业被赋能升级,只有在线音频仅仅是来了一个“复制粘贴”,把曾经收音机里面的东西,粘到了手机里。不过即便如此,从最早的蜻蜓FM,到喜马拉雅和荔枝,硬件的升级,让三家在几年里吃到了人口红利。

通过这些年一些碎片式的信息与事件,不难看出,音频的互联网之春似乎真的要到了。

尽管视频已将国民精神娱乐时间占据众多,但仍有一些时间是其无从下手的。2019年7月15日,规划发展与信息化司发布了的《健康中国行动(2019-2030)》,其中数据显示,我国2016年的失眠患率为15%,这代表着当年有2.07亿人口存在睡觉问题或睡觉妨碍症,而且失眠人数还在逐年增加。

“失眠红利”是确实存在的,睡前故事、助眠环境音等板块产品相继涌现,在这一场景里,在线音频是绝对的主力军。

随着直播的新风吹起,电商、流媒体等平台纷纷以此赋能,带货、打赏等新词的出圈式爆红,成就了一众行业与企业,在线音频也在悄然中进行着变革,电台直播等新的形势从扎堆的有声书和相声中冒出。同样带给在线音频机遇的还有知识付费浪潮,比如喜马拉雅推出的外语、教育培训和蜻蜓推出的高晓松、蒋勋等大咖讲观点的优质付费内容。

在行业似乎有了转机之时,AIot和5G也近乎同时进入了我们的视野,这一切,让巨头们看到了在线音频的希望。

2020年4月,TME(腾讯音乐娱乐集团)发布“酷我畅听”,长音频作为TME集团战略被提出,其背靠着腾讯的内容“后花园”阅文集团。两个月后,字节跳动推出有声阅读平台“番茄畅听”,和自己的网文平台“番茄文学”相互配合。

驾驶场景是在线音频的一个黄金场景,然而曾囿于国内的汽车普及率与人群习惯,这一场景内的用户习惯一直没有被培养起来,在去年年末,荔枝宣布与小鹏汽车达成车载音频方向的合作,目前,相关车载音频产品已上架小鹏车载应用市场。

在线音频蓄势待发,巧的是今年年初,一场特斯拉CEO马斯克在即时音频社交软件Clubhouse上举办的语音直播出圈式爆红,当晚直播同时在线人数高达5000多人。

碎片式的信息组合在一起,像是一桶火药,而Clubhouse的出圈,则像是一团火苗,在线音频的复兴真的要到来了吗?先来看看目前的玩家们状况如何。

目前的赛道格局如何?

2016年像是在线音频发展的一条分界线,在此前,喜马拉雅、荔枝、蜻蜓将行业大盘稳住,形成了三足鼎立的局面,同类的其他玩家像猫耳FM、懒人听书,前者被B站收购,后者则在今年1月23日,被TME收购100%股权,如今大厂入局在线音频赛道,喜马、荔枝、蜻蜓更像是防守方。

防守方方面,如果说喜马拉雅是淘宝,其主打PGC+UGC,内容更加多元丰富,同时平台也显得更加全而杂,荔枝和蜻蜓则像是京东,综合性并没有前者那么强,但不同的是,荔枝主打PGC+UGC,平台调性更“轻”,社交氛围浓厚,更贴近于年轻人,蜻蜓则是单纯的PGC内容,界面精致,更有专业范。

不过三家平台已经是这场游戏里的老玩家,其优势很明显,长期的流量沉淀,用户忠诚度与习惯培养,符合平台调性的内容供给,这些都是其护城河。

再看进攻方方面,网易推出了网易云阅读、网易云课堂,以网易云音乐作为流量入口,腾讯除了酷我畅听之外,2020年12月更是将最新的播客产品小宇宙接入到QQ音乐中,字节方面,番茄畅听的特色在于其采用的AI主播。

作为大厂入局在线音频,虽然资历没有防守方老,但其背后的实力雄厚,是往后赛道上难以忽视的一股力量。

另外,垂直类自带IP属性的品牌也在这两年越来越多,比如罗振宇的得到APP,樊登读书会等等。

目前对整个赛道来说,都不是一个开始争夺的时候,大家不约而同地在把蛋糕往大了做,同质化并不严重,颇有百花齐放之势。

但话又说回来,纯音频的表现能力与国民总时间竞争力远不如视频,其场景优势也更少,大厂们入局,主要矛头都指向了PGC,是否会让这条赛道重蹈优爱腾天价版权的覆辙,使得同质化竞争越来越严重?从防守方,到大厂,再到新晋IP自平台,这条赛道真的巨大到能够承受如此多的玩家吗?

这里有一个需要注意的动作,那就是荔枝与小鹏汽车达成的车载音频方向合作。从场景切入,是有望打破行业流量天花板的,目前的其他主要玩家尚没有此类动作,这也让荔枝成为了在线音频车载场景里,“第一个吃螃蟹的人”。

不过,这只螃蟹真的那么容易吃吗?

从床上到车上,在线音频能迎来春天吗?

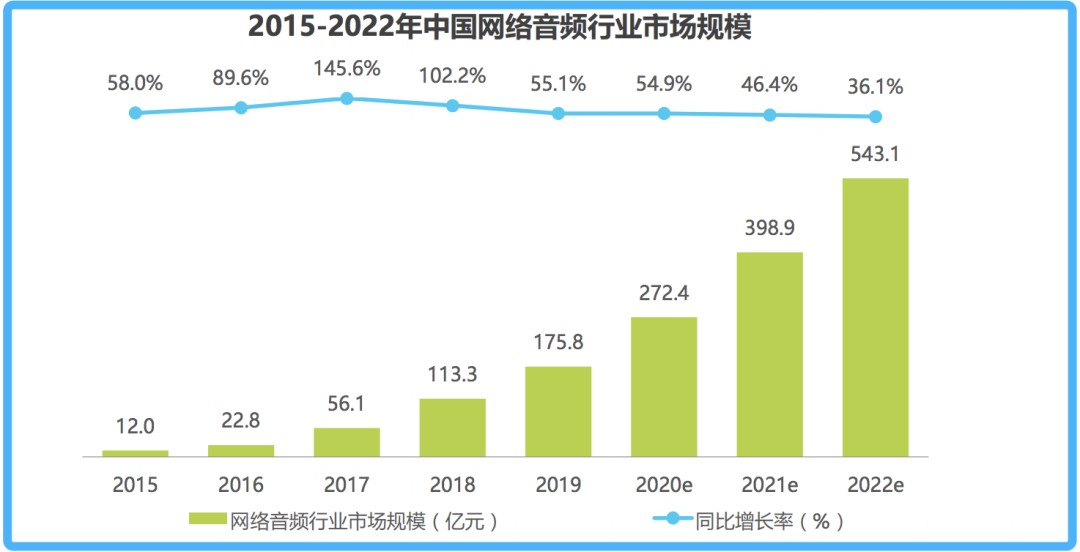

赛道上玩家越来越多,目前的蛋糕却似乎并不大,据艾瑞咨询,在2019年中国网络音频市场规模为175.8亿元,但到2022年,预计将达到543.1亿元,可以看到,往后的市场还是有一定的规模,这也在一定程度上催生了这条赛道的拥挤现状,目前的玩家们梦想都有,可蛋糕足够大,需要行业内玩家们的共同发力。

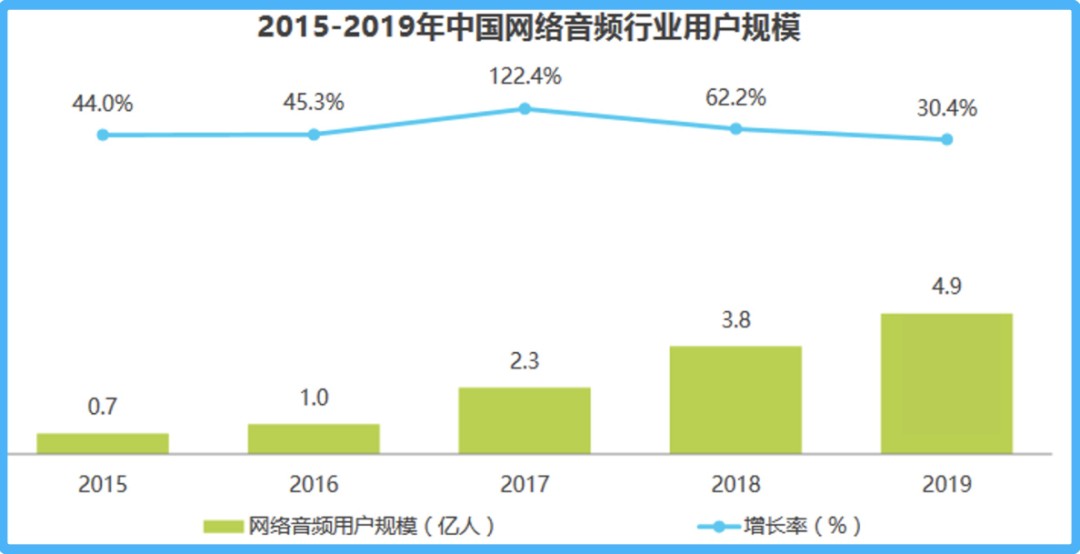

还有一项值得注意的数据,据艾瑞咨询,2015-2019年我国音频行业用户规模从2017年开始,增长率便一步步大幅下降,这意味着,曾经的模式所享受的人口红利正在消失。

荔枝的新动作,正在试图打破行业流量天花板。

荔枝创始人、CEO赖奕龙在采访中说到,“今天我们回过来做播客,因为我看到了智能汽车的可能,中国智能汽车如火如荼,每一个智能汽车里面都有实时联网,有很好的空间和场景,我想到播客这个方式非常适合在汽车这个场景里面,所以我们重新推出了荔枝播客这个产品,荔枝播客这个产品针对智能汽车去做的一款产品,是我们最初的一个想法。”

在美国市场,在线音频的车载场景早已经打通,在国内汽车普及率越来越高的前提下,如果想要与之比肩,用户习惯是最主要的一个问题。

美国的汽车普及较早,在互联网浪潮尚未到来时,广播的概念就已经深入到每位司机心里,众多企业与优质的内容应时而生,但中国的汽车普及进程中,迎来了移动互联网浪潮,车内的音频在很长一段时间里,无论从质量还是体量,在视频等主流形式飞速发展时,发力越发孱弱,这是国内收音机与广播用户日渐流失的主要原因。

在尼尔森2018年发布的《当代音频报告》中显示,AM / FM收音机是美国最受欢迎的媒体,每周有2.29亿美国人会听收音机,在其报告总结中,更是提出了“收音机在我们的文化中扮演者一个非常特殊的角色”。

如其所言,时代在发展,电视、手机等电子设备的普及却并没有干扰到美国人民对收音机的热情,正是如此优渥的用户土壤,让音频内容的创作在美国一直处在一个非常拔尖的水准,从而形成正向循环,毕竟在精神与娱乐需求上,用户是永远拥护内容为王的。

再反观国内,如今荔枝率先进入驾驶场景,希望通过技术赋能行业从而打破天花板,但这样的出发点,往后希望培养用户习惯,依然需要富足的内容来支撑,同时,在线音频软件在汽车市场的覆盖率几乎才刚刚开始有一个数值,另一方面,智能汽车的普及程度也限制着用户习惯的培养,这是一件任重道远的事情。

如今大厂入局,在线音频赛道将会持续焕新,但同时也愈发拥挤,相较于欧美国家音频市场之大,目前国内玩家们最需要的是将这一在移动互联网时代被忽视的蛋糕共同做大。

这是一条复兴之路。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。