编者按:本文来自琥珀消研社,作者Kinki,创业邦经授权转载。

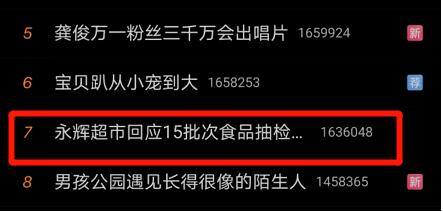

近段时间,永辉超市摊上的事不少。今年一季度,永辉超市被媒体公布其在福建多地多家门店,共有15批次食品抽检不合格。随后,永辉超市的董秘在12日回应此事,直接将公司送上了热搜。

董秘张经仪表示,永辉超市每天自测量达3000多批次,一个季度的检测量将近30万次,出现15批次的不合格,并不算多。显然,对于永辉超市的回应,网友们却不买账。

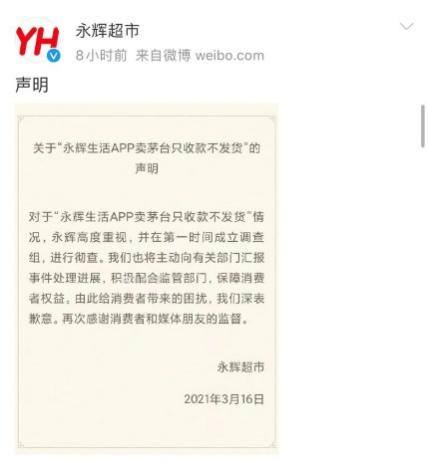

该回应出来之后,永辉超市的股价跌幅加剧,第二天跳空低开,全日股价下跌超3%。无奈之下,永辉超市于15日就食品安全问题对消费者发出致歉公告,并称会成立专项自查小组,进行自查自纠。

而在3月中旬,永辉超市也因“卖茅台只收款不发货”而遭到网友的投诉,网友表示其在永辉生活App下单的茅台酒,至今无法取货,也无法退款。最终永辉超市发表官方声明向消费者致歉,并表示会作进一步调查。

永辉超市近来负面新闻频发,其股价也下跌至2019年以来的新低点,昔日的超市龙头企业,是否也在“新零售”的浪潮中,停滞不前了?

01 兄弟俩分家又重聚,永辉重新拥抱线上市场

“琥珀消研社”看到,永辉超市是创始人张轩松和张轩宁两兄弟在2001年成立的,当时由于吃上了福建政府“农改超”的政策红利,这家小小的永辉超市,很快就借着东风,在2011年拥有135家线下门店,并上市成功。

上市之后,其拓展开店的步伐还在继续。很快,时间到了2015年前后,盒马在这一年正式成立。无疑,这个新业态的出现给永辉带来了一定的冲击,而且,此时永辉的传统线下超市已经遭受到电商的冲击,销售额在不断下滑。

永辉超市试图跟上“新零售”发展的趋势,找到线下超市以外的第二增长点,最终孵化出永辉云创,由张轩宁亲自操刀,主要负责永辉新零售业务的运营,包括对标盒马的“超级物种”,永辉生活(含线下社区店和APP)和永辉到家。

不过,永辉云创成立三年,每年都在亏损,而且亏损还逐年扩大。要知道,零售业的利润空间其实并不大,特别是以生鲜业务为主的永辉超市,受商品保质期短的影响,其毛利空间更低,在这个背景下,永辉超市难以源源不断地用自己的利润去堵永辉云创的“漏洞”,最终,只能将这块“需要培育”的业务割舍出去。

导致超市与云创“分手”的直接原因,还有两兄弟在经营理念上的分歧,关于永辉的未来,张轩宁偏重餐饮,想要打造类似盒马的“餐饮+生鲜超市”模式,因此才有了“超级物种”这个品牌,而张轩松则认为重心应该在“送货到家”上,最终两兄弟在2018年分手。

可在去年8月,永辉超市发布公告称已经完成了相关的股权转让,并重新成为了永辉云创的控股股东。经历过分分合合,这次永辉与云创再次并表,将给永辉超市带来什么呢?

永辉选择收回云创,大概率是因为云创已经“试错完毕”。目前,永辉云创拥有永辉生活店177家,超级物种 54家,永辉到家仓46个。而截止去年Q3,永辉超市共有938家门店和458mini 店,两者的门店数量并不是一个量级的。

但其实,刚成立的云创也一度快速扩展,“超级物种”曾计划在17-19年三年内开出100家门店,但结果是,至今超级物种只剩54家门店,曾有媒体报道,成都的“超级物种”在2019年底一次性全部闭店。

与之相反的是,云创的线上业务运营得不错。截止去年Q3,永辉线上渠道实现收入总计65.35亿元,增速为180%,几乎是19年全年收入的2倍。

另外,据永辉去年半年报披露,永辉生活app月活会员的数量已达772万,较19年增长了34%。截止去年底,永辉一半的“送货到家”业务均来自永辉生活APP的自引流,永辉自己的APP在线上渠道上发挥的作用,正在加大。

据《2021年3月AppStore中国互联网下载量数据报告》显示,永辉生活APP的下载量虽然暂时不及叮咚买菜、盒马等线上生鲜平台,但对比如麦德龙、大润发等传统超市品牌,永辉已经走得更前了。

“琥珀消研社”从这个角度来看,关掉亏钱的“超级物种”,意味着“送货到家”的发展方向更适合永辉,至此,云创在外面的“试错任务”已经完成。

再说,虽然云创的亏损不少,但其营收规模一直都在增长,此次收回云创之后,永辉超市将再增商誉241万元,只要将不赚钱的业务送走,超市跟云创一起,其实是“1+1>2”,云创也能助力超市进一步拓展其“新零售”业务。

02 永辉超市的线下增长,已呈现疲态

当然,超市与云创的并表,另外一个原因也在于,仅仅依靠传统超市业务,永辉超市已经面临发展瓶颈了。

截止去年Q3的财报,永辉超市的营收和利润都表现不错,增收增利,但如果将季度数据拆开,Q1受疫情影响,营利增长快,Q2开始增速下滑,到了Q3永辉超市的营收增速出现了负增长,同比下滑1.0%。可以理解为,过了疫情这一波消费红利之后,永辉的营收又回归常态了。

事实上,回顾永辉超市历年的发展,其营收规模一直都跟营业面积成正比。换句话说,就是永辉一直都是走“以店换量”的发展模式。

“琥珀消研社”知道,由于超市是一门“高频低毛利”的生意,只有通过不断拓展终端店,加强消费频次,才能换来销售利润,这就是过去这些年永辉一直没有停止拓店的原因。但去年,由于疫情原因,永辉的门店增速慢下来,这也是永辉营收放缓的原因之一。

除此以外,单纯依靠开店来拉动营收规模,最终也会迎来收益的边际递减,17-19年间,永辉超市的坪效正在逐渐下降,从原有的1074下降到1033。

门店数量在增加,日均客流也在增加,坪效却在降低,这说明其单店客流量并没有随着开店同步增长。简单来说,就是消费者这块蛋糕增长不够快,但想吃的店太多,自然就不够分了。

显然,不断开店并不能无限制地拓展永辉超市的营收规模,特别是在今年实体门店纷纷受到电商、社区团购冲击的情况下,如何做大消费者这块蛋糕,才是关键。

解决这个问题的思路,显然也摆到了永辉面前,在永辉超市线下增长陷入颓势的同时,永辉线上则传来了好消息,截止H1,永辉生活 APP 到家业务的销售额同比增长 2 倍,日均单量 17.9 万单,1-6 月平均复购率为 45.63%。

这个数据也说明了一个问题,永辉超市的线下发展受阻,其中一个原因正是消费者从线下跑到线上去了,在永辉将蛋糕做大之前,至少,不能让消费者这块蛋糕流失到别的平台去,要加速在线上的布局,收回云创似乎是“对的时间,做了对的事情”。

03 永辉超市的未来,需要线上线下齐发展

但是,加速向“新零售”发展的永辉,也有烦恼。虽然其线上业务增长快,却一直在亏损;而线下业务虽然能赚钱,却陷入增长瓶颈,接下来,要如何将两者融合起来呢?

事实上,要把这件事做好,也非永辉不可,因为比起其它乱入赛道的互联网平台,只有永辉才具有骨子里的“生鲜基因”。

如果将现在的生鲜市场作一个简单划分,可以分为传统菜市场、纯线上生鲜电商以及加强型的生鲜超市,包括超市、便利店和社区生鲜,而永辉则属于最后一个,能兼有菜市场+线上电商两块市场。

无疑,永辉的竞争对手众多,传统的菜市场具有地利和新鲜优势,同时已经拥有了消费者的消费惯性;生鲜电商则具有便利和价格的优势,其背后的平台资本丰富,前期也舍得砸钱培养消费者习惯,那么,永辉的优势又在哪里?

“琥珀消研社”先谈新鲜,对消费者来说,生鲜产品不能标准化,其卖相和品质非常重要,再便宜的价格,只要品质不行,消费者便不会重复消费。

而永辉是做生鲜起家的,目前生鲜产品在永辉SKU用占比超50%,而且近年的耗损率还在不断降低。

基于大品牌背后对供应链的强势管理,永辉的生鲜产品在品质上,会具有很强的先发优势。

生鲜直采的供应链需要多年的积累才会建立完善,建立之后随着规模增大,排他性会越来越明显,这是大型超市的核心竞争力,在这一方面,其他互联网平台或新品牌想要超越,并不容易。

再谈价格,菜市场=价格低,是消费者的惯性思维。确实,菜市场无论在租金还是人力成本上,都应该比大平台更低,但问题是菜市场的摊贩都是个人进货,其进货成本难以形成“批量优势”。

据中泰证券调研报告显示,对比菜市场与永辉和其它品牌的产品价格,菜市场的价格已经不明显,甚至可以说其优势也会在未来逐渐消失。更脏乱的环境和差不多的价格,对逐渐当家的年轻消费者来说,他们会怎么选?

最后,谈便利。消费者看中线上消费的便利性,这一点确实是线上生鲜无可替代的优势。这也是为何永辉今年不断加码永辉mini店的原因,要在便利性上超越线上生鲜电商。

从数据上来看,虽然今年永辉mini店数量新增不多,逻辑同上文提过线下门店受疫情影响拓店缓慢一样,但在19年,迷你店一年便新增了573家。在店点数量差不多的前提下,2020年上半年mini店的营收是19年的3倍左右,说明mini店这个新业态正朝着有利于公司的形态发展。

在新鲜、价格和便利性上,目前的永辉尚不能说已经有完全超越传统菜市场和线上生鲜电商的优势,但假如永辉做好大店+小店、线上+线下的融合,未来,永辉这种加强型生鲜超市,则会具有很强的生命力。

首先,永辉超市+永辉mini店这个大店+小店的组合模式,能够共用供应链和生鲜仓储,一方面可以继续强化供应链,实现品质和品类数量的突破;另一方面可以创造更大的成本优势。

另一方面,依托永辉mini店做线上生鲜,可以很好地补充永辉超市触及不到的线上渠道,在价格和新鲜都有优势的情况下,只要mini店铺点够广,便利性足够强,永辉将“很能打”。

最后,大店+小店+线上生鲜+社区到家这四者的结合,将具备很强的协同效应,线上的消费可以对线下起到引流和增强动销的作用,而线下的品牌则能为线上消费提供品牌效应,增加消费者的信心。

最终,永辉超市能否成为中国版的沃尔玛,关键在于能否布局好大店+小店、线上+线下这个形态组合。目前,永辉要解决的问题还有不少,永辉mini还没有实现盈利,其跟线上业务的衔接还需要进一步捋顺,线上消费规模仍需进一步拓展。

从线下走到线上,不具备互联网基因的永辉,还需要进一步思考降本增效的法子,对永辉来说,挑战不小,但只要做好了,永辉的护城河将更宽更广。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。