编者按:本文来自微信公众号巨潮商业评论(ID: tide-biz),作者杨旭然,编辑王方玉,创业邦经授权转载。

这两天,为选秀节目《青春有你3》投票倒牛奶的事件被官媒批评,火速出圈。

表面上看,“倒牛奶事件”是关于爱奇艺综艺节目、一个偶像训练营和饭圈的故事;

仔细观察,“倒牛奶事件”,其实是关于蒙牛宣传、产品战略的一个故事,整个过程的每一个细节,都透露出满满的产品策略和营销套路;

进一步多想想就会发现,其实这不仅是蒙牛一家企业的事情,包括伊利、王老吉、元气森林在内的各路饮料企业,都如此钟爱于综艺节目,为了与节目效果更紧密地捆绑在一起宣传而无所不用其极;

如果再往深处琢磨一下,各种类型的综艺节目玩法花样繁出,但只有“倒牛奶”这个细节惊动监管和央媒,以至于被千夫所指,最终是爱奇艺(NASDAQ:IQ)、蒙牛诚惶诚恐地出面,迅速道歉。

将没有过期的奶倒掉——不论是乳酸菌饮料还是纯牛奶,在中国是任何企业都绝对不应该去碰触的红线,一方面这与前不久4月开始实施的《反食品浪费法》背道而驰,另一方面,“倒牛奶”是一个印在每个中国人脑海中的政治隐喻。

几乎所有中国人都在政治课本中学过,“资本主义的经济危机是生产过剩”,而“将牛奶倒进密西西比河里”这种具有强烈画面感的极端事件,深深刻印在了彼时仍处于蛋白质缺乏状态下人们的脑子里。

即便是时间久远记不清政治课本里面有什么内容,对于倒牛奶这件事意味着什么,人们也大都有所认知。偏偏中国第二大的乳制品公司、中国第一大流媒体平台携起手来,把它忘了个干净。

01 中国的牛奶不过剩

原奶的生产,大多数时候跟不上需求的增加。

香港上市的蒙牛乳业(HK:02319),股价没有受到这件事情的任何影响。而A股投资者的神经更加敏感,最近三天,在高瓴资本入股的利好背景下,伊利股份股价连跌三天,累计跌幅超过8%。

在此之前,中国最大的乳制品公司伊利,市值累计涨幅已经十多倍,蒙牛在经历发展初期的颠簸之后,历史上市值涨幅甚至足有50倍。

这种头部企业超大规模的涨幅,和目前两千亿元左右的市值规模,都标志着中国乳制品行业的特殊性:强者恒强与头部寡占,行业发展的红利都被有限的几家企业吃掉了。

据《2015中国农村统计年鉴》披露,2000年我国鲜奶产量只有919.1万吨,奶牛469.4万头。但十五年后的2015年,我国鲜奶产量已达到3870.2万吨,奶牛达到1507万头,我国存栏奶牛、生鲜乳和乳制品产量位居世界第三位。

这是中国乳制品行业蓬勃发展的十五年。除了期间臭名昭著的三聚氰胺事件的影响之外,整个乳制品行业高速增长。即便是那次事件本身,也更多是无良的中小型散养户为了能够更多供应原奶,与三鹿等乳企合谋而导致的。原奶的生产,大多数时候跟不上需求的增加。

在笔者所著的《专注竞争优势》一书中,详细梳理了在三聚氰胺事件后,伊利股份市值从谷底开始上涨40倍的历程。通过这些梳理,笔者总结出了几个中国乳制品行业发展的关键点:

1.2008年之前,中国消费者对于每日提升蛋白质摄入的需求非常旺盛,乳制品行业处在高速发展过程中,但农业禀赋并不支持大规模的奶牛养殖;

2.乳制品行业市场集中度从发展的初期就迅速提升,规模优势体现得非常充分;

3.行业的繁荣造成供给端无序发展,最终酿成惨剧,但整体上看,事件的根源是因为原奶生产端无法满足消费者端需求导致的;

4.在三聚氰胺事件之后,中国乳制品行业继续高速发展,并且由于更严格的准入制度,导致乳制品行业虽然盈利丰厚,但竞争格局一直没有出现大的变化,新产能进入有限。

一方面是中国消费者增加蛋白质摄入量的刚需,另外一方面,牛奶的供应端却没有大量企业介入,行业长期保持着相对平衡的供需状态。

由于没有新产能的扩张,企业之间基本不会形成严重的竞争局面,全国范围内“两超+多强”的局面稳固,两家超级企业的常温奶、酸奶、高端常温奶等产品供给全国市场,“多强”则大多以低温奶的形式供应地方市场。

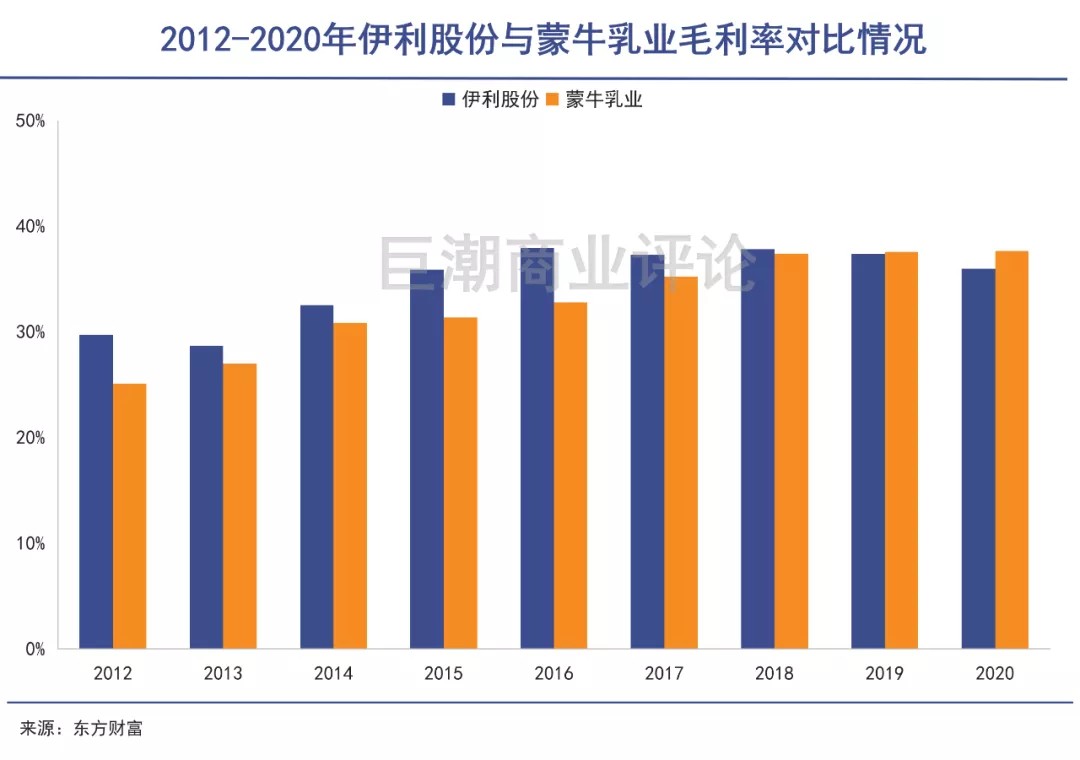

蒙牛和伊利因此保持了强劲的赚取毛利润的能力。长期以来,伊利、蒙牛的毛利率长期在35%以上,已经逼近40%。

相比之下,美国乳制品企业的情况就要差得多。美国曾经最大的乳制品公司迪恩食品已经破产出售,这家1925年成立、1981年就已经上市的“乳业巨头”历史最高市值仅62亿美元,约合人民币480亿元(按2007年汇率计算),随后就失去了成长性一路下坡。而这也仅是美国乳制品行业几百年发展的一个缩影。

02 美国人总是倒牛奶

美国的牛奶产量在历史上几乎一直是相对过剩的状态。

以迪恩食品为代表的美国牛奶公司陷入危机,有两个非常重要的因素:1,越来越少的人选择喝牛奶,2,商超自有品牌的牛奶大量占据市场,价格非常便宜。

2017年,迪恩食品最大的客户沃尔玛开始售卖自己品牌的牛奶。第二年,根据美国奶农协会(DFA)的数据,2018年美国牛奶销售额下降了11亿美元,从2017年的147亿美元下降到136亿美元。

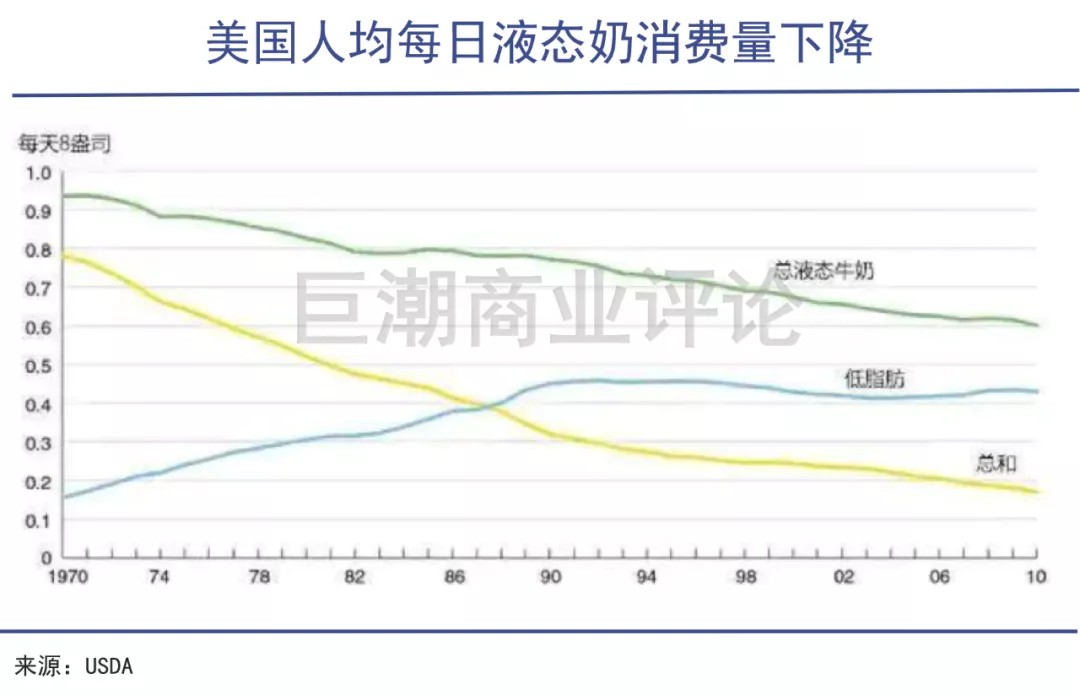

随着生活水平、物质丰富程度的提升,人们不再迷恋于蛋白质,开始主动减少摄入并选择更多种类的替代品——以植物蛋白饮料为主。美国农业部的跟踪数据显示出,美国的牛奶消费量从1970年代就开始持续下降,仅在2010-2018年间,美国的牛奶销量就已经大幅下滑了约13%。

需求不振的情况下,无法长期储存的牛奶就必须倒掉。最近的一次倒牛奶事件发生在疫情期间,从2020年3月开始,美国、英国、加拿大等西方国家都开始大规模的倾倒牛奶。

据美国国家牛奶营销合作社美国奶农公司(Dairy Farmers of America)粗算,仅在全美范围内,疫情严重期间每天大约要白白倒掉270万至370万加仑(约1000万至1400万升)的牛奶。

即便是在美国人仍然喜爱喝牛奶的年代,牛奶的产量也总是供过于求。

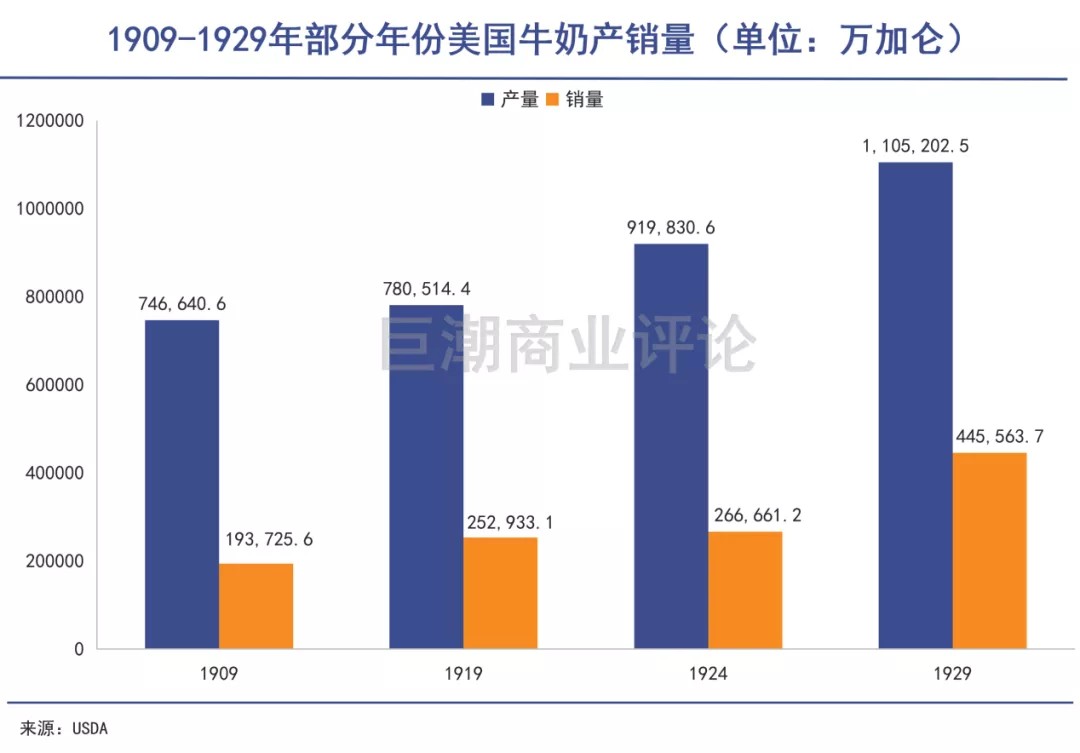

上世纪20年代“倒牛奶”出名的时期,美国牛奶的产销量之间形成了巨大的缺口,数据显示其供过于求非常明显。

到1929年大萧条出现,消费能力的大幅下降让更多人无心购买牛奶,鲜奶产量竟然还在增加。1929年,美国共生产了110.52亿美国加仑(US gallons)牛奶,威斯康星州、明尼苏达州、纽约州是美国当时最大的三个产奶州,牛奶产量分别为12亿、8.25亿、8亿美国加仑。

可以看出来,美国的牛奶产量在历史上几乎一直是相对过剩的状态。而长期的供过于求,和美国的农业资源禀赋——庞大的草原面积,巨大的粮食产量有很大关系。

全美有大量奶牛养殖场分散各地。根据美国农业部2015年的数据显示,当年全美有2.3万家奶牛养殖场加入了“奶制品价格支撑政策”,相当于全美奶牛养殖场数量的一半。以此计算,2015年时全美奶牛养殖场总数超过了4.6万家。考虑到美国3亿人的总人口,这是一个庞大的比例。

而美国大型商超企业数量则两只手数得出来。它们自营牛奶有着清晰的利益考虑:作为一种标准化的商品,从数量庞大的奶农手中低价收购原奶并进行加工并非难事,再直接卖给消费者,省去品牌商的利润环节。

雪上加霜的是,2018年中美出现贸易摩擦,美国乳制品被征收了更高额的关税,此举直接导致美国向中国出口的乳制品锐减,原奶供应更加过剩,全美各地出现大量杀牛、倒奶事件。

资源禀赋的突出、过度竞争的存在,让美国的原奶长期处于供过于求的状态,稍有风吹草动,大大小小的奶牛场都要受到的冲击。这也是为什么美国从大萧条到大疫情,一直不断地“倒牛奶”,以至于让这件事成了“资本主义经济危机”的标志,而中国却很少出现此类新闻的原因。

03 监管化解“中国版倒牛奶”

社会主义市场经济制度的优越性在这时体现了出来。

改革开放后的中国也并非完全没有出现过类似情况,“2014年全国倒奶事件”是其中比较严重的一次。

三聚氰胺事件经过几年的消化之后,中国乳制品行业飞速发展,几家大企业收入、利润快速攀升,股价随之大幅度上涨。

伊利股份在2013年的营业收入同比2012年增长了13.78%,但净利润暴增了85.61%,2014年继续同比增长30.03%,创下了历史最好的盈利能力,2012-2014年股价累计涨幅接近300%;

蒙牛2013、2014年两年的净利润同比增长分别是29.73%、44.14%,同样彻底从负增长的阴影中走了出来,两年时间股价涨幅接近50%。

利润的大增让企业认定市场需求的有效,进一步扩张大原奶采购。国内的奶不够用,企业寻求大量从海外进口奶粉作为原料,中国乳制品市场与国外很快接轨。在国内乳企大量使用海外奶粉原料,叠加国内养殖户的产能扩张之后,“奶荒”就很快变成了过剩。

中国农业部的数据显示,从2014年2月开始,生鲜乳价格连续10个月下跌,同比下降6.1%,在国外价格低廉的奶粉冲击下,伊利、蒙牛等企业开始减少收购国内奶农的鲜奶。从这一年开始,河北、山东、广东等地都出现了鲜牛奶过剩和滞销的情况,奶农用鲜奶浇菜地、喂猪,直接倒掉甚至直接宰杀母牛。

社会主义市场经济制度的优越性在这时体现了出来。直白地说就是当原奶生产出现局部过剩时,有关部门可以协调多方力量,敦促企业进行消化。而被敦促的对象,显而易见地就是那几家企业。

2015年1月18日,农业部紧急下发了《关于协调处理卖奶难稳定奶业生产的紧急通知》,要求多地相关部门解决问题,直接介入行业生产。这也是中国政府部门对“倒牛奶隐喻”高度警惕的一个体现。后期,农业部至二级要求各地建立“全国奶业生产周报制度”,实时监控产能,基本上是严防死守。

从这起建国后最大规模的倒奶事件中也可以看到,国内确实不存在美国欧洲式的牛奶倾倒事件的大背景。一方面是伊利、蒙牛等企业的高市场集中度,更加利于相关部门进行监管,一旦出现风吹草动,就立刻有相关部门进行协调,以确保奶农不至于倾倒牛奶;

另外一方面,正如前文所说的,中国鲜奶生产的资源禀赋相对薄弱,草原植被稀疏,粮食大多供给人们食用,无暇分出太多饲喂给奶牛来保证鲜奶产量和蛋白质含量。因此只有在海外原奶、奶粉大规模进去中国市场之后,才形成了当时所谓的“倒牛奶”事件。而相关部门对伊利、蒙牛的协调,很快将后续海外乳制品冲击中国鲜奶的风险化解掉了。

2014年之后,中国除了疫情期间发生了零星的倒奶情况,就再也没有出现严重的倒牛奶事件,直到蒙牛和爱奇艺冒天下之大不韪,间接搞出了影响力堪比2014的新事件。

04 高毛利“打法”

国内乳制品公司的乳酸菌产品蛋白质含量还不如菠菜。

和2014年不同的是,这次粉丝们倾倒的并非是真正的纯牛奶,而是一种名为“真果粒”的乳酸菌饮料,其配料中包括了生牛乳、脱脂乳粉、各类果酱和食品添加剂等,生牛乳在其中所占的比重不得而知。

通过观察其营养成分表可以看到,其中蛋白质含量为每百克中含有0.8克。

我们用常见的食物每百克蛋白质含量可以与之对比:菠菜的蛋白质含量约为2.6克,玉米的蛋白质含量为8克左右,豆腐的蛋白质含量约为15.7克,鸡肉的蛋白质含量约为21.5克。

不仅是蒙牛,包括伊利、旺旺、娃哈哈在内的几乎所有主流乳品公司推出的乳酸菌饮品,如果单论蛋白质的营养成分,情况都差不多——远低于绿叶蔬菜。

这些产品的售价就要比它们的蛋白质含量高多了。例如“真果粒樱花白桃”口味的饮料,一箱10瓶在京东商城的售价是67.9元,相当于每瓶230毫升卖6.8元。

我们并非是在研究营养学,而是透过其蛋白质含量和每瓶高昂的售价,可以判断出一个事实:国内乳制品公司的乳酸菌产品有着很高的毛利率水平。

从过去一段时间蒙牛、伊利两家公司不断提升的毛利率水准中,我们能看到此类高毛利产品对于企业盈利能力的提升非常强大。资本市场更是对此非常认可和追捧。

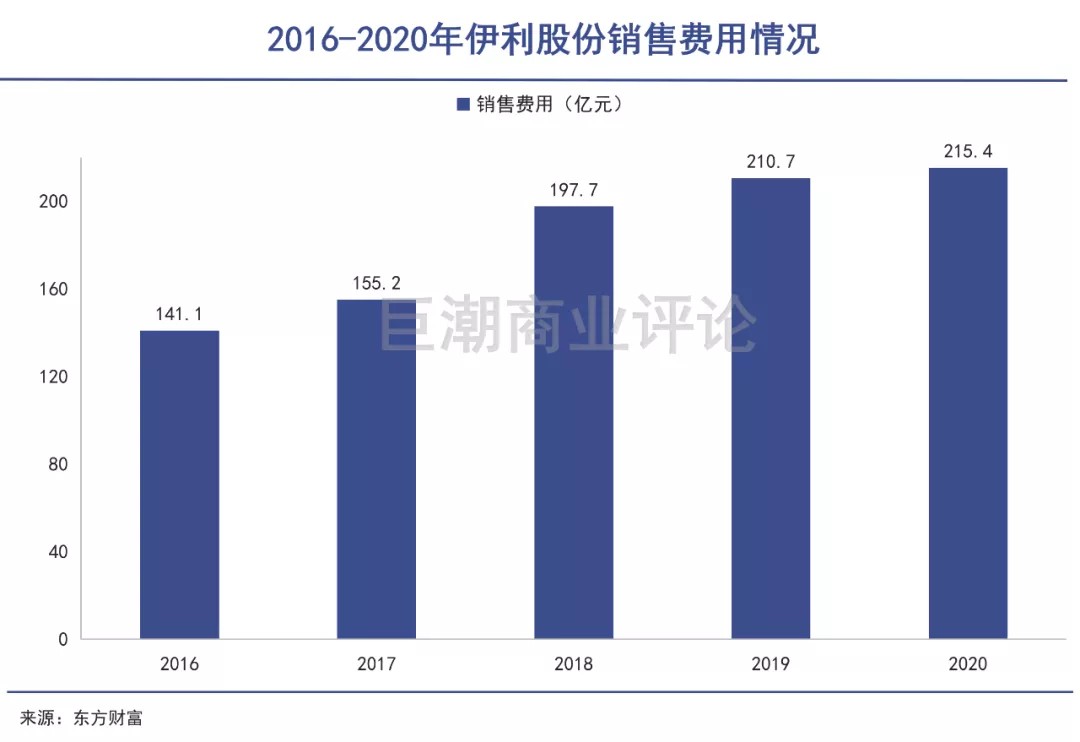

但超高的毛利率,对于大多数企业来说都并非是理所应当。维护品牌力、不间断地曝光以刺激购买,都需要企业花出去更多的销售费用。2016-2020年之间,蒙牛、伊利在销售费用上的投入都从100多亿元上升至200亿元以上。

深受国内青年们喜爱的综艺节目,成了蒙牛、伊利(其实也包括了各种类型的饮料企业)的追捧。伊利经常以单款产品对综艺节目进行冠名,例如被熟知的安慕希曾经连续多年冠名《奔跑吧兄弟》,并签约AngelaBaby作为代言人,QQ星冠名《爸爸去哪儿》,以及用金典冠名《我是歌手》;

蒙牛则以类似的模式先后冠名了《花儿与少年》、《全员加速中》、《创造营》等等综艺节目。两家乳企和OPPO、vivo一起,成为了国内各类综艺节目的最大金主。

这些销售费用构成了蒙牛、伊利从毛利润到净利润的过渡中最大的支出。35%-40%的毛利率水平,最终沉淀出10%以内的净利率水平。2020年最新的财报数据显示,伊利毛利率35.97%,最终净利率7.35%,蒙牛毛利率37.65%,净利率4.61%。相比之下,伊利在费控方面做得还要比蒙牛好一些。

这一套高毛利、高销售费用的打法在过去十多年的时间里无往不利,中国乳业巨头们也得以赚得盆满钵满,投资者跟着享受企业发展的红利。只是谁也没想到的是,对综艺节目的赞助,竟然异化为“奶墙”、“倒牛奶拿二维码”这样的荒唐事,最终触动了那个敏感的政治隐喻。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。