编者按:本文为专栏作者港股研究社授权创业邦发表,版权归原作者所有。

5月13日晚间,B站对外公布了其回港后的首份财报。数据显示,2021年一季度,B站实现营收39.01亿元,同比增长68.5%,超出市场预期;与此同时,净亏损却同比扩大68.78%至9.03亿元。

财报发布后,投资者似乎并不满意。截至发稿,港股跌6.25%。

事实上,股票市场对B站的担忧,离不开其持续扩大的亏损,这也跟B站目前的动作有关。在内容多元化和用户群体扩张战略下,B站花费在营销上的费用越来越多,投入的资金高筑,虽然取得了用户基数,但变现层面还是受到市场质疑。

不过,可喜的是本季度财报营收和月活数据均呈现了高增长,值得注意的是,增值服务业务也一跃成为了B站的主要营收来源。

财报公布后,B站依然获得了包括瑞信、中金、花旗等知名投行在内的唱多。于机构而言,总是以一种前瞻性的眼光来看待企业,那么B站这份财报究竟又透露出了一些怎样的价值看点?

月活破两亿,业务增速高于市场预期

财报期内,B站的营收依然保持去年的高速增长态势,在第一季度,B站实现营收39.01亿元,同比增长68%,增速超出市场预期。高速度的增长这主要得益于旗下四大业务。

2021年Q1,增值服务业务收入同比增长89%至14.97亿元;广告业务收入达7.15亿元,同比增长234%;电商及其他业务收入5.19亿元,同比增长230%;B站的游戏业务实现11.71亿元,同比增长2%。

增值服务业务如今成为B站第一大业务有收入来源。需要注意的是,相比去年同期游戏业务49.57%的收入占比,今年游戏业务已经下降约19个百分点至30%。这跟B站的内容多元化战略有关,游戏业务收入被动压缩。

作为视频平台的关键数据,活跃用户,B站也不断叠高。从公布的数据看,今年一季度的月活数据到达2.23亿,相比去年同期1.72亿,同比增长30%。同时在移动端上,月活跃用户达2.08亿,增长了33%。

活跃用户的增长,一方面在于,优质内容的继续投入,抓住了更多的粘性用户群体。以番剧为例,今年一月,公布的46部番剧中,B站取得23部独播权,A站获得3部,爱奇艺和优酷各拿下1部。从质量上看,2021年到现在,已有的158个番剧,评分9分以上的有63部。

另一方面在于B站把用户对象范围继续扩大,从Z世代扩展到Z+世代,引入多元化的视频内容。目前,除了番剧,音乐,舞蹈,鬼畜等Z世代喜爱的分区外,B站也在开一些诸如汽车、美食、生活、影视等老少皆宜的分区内容,以影视来说,引入了《教父》系列,《指环王》系列,《建国大业》等经典作品,意图打开更多的年龄层。

值得注意的是,尽管社区月活突破了两亿,但比起去年同期的70%的增速,第四季度的55%,B站本季度月活增速已经慢慢趋缓。

总的来说,在B站一手抓用户,一手抓内容的双管齐下推动下,营收以及旗下的四大业务得以保持高速增长,月活用户也保持增长态势,这也是B站美股上市三年,股价已破7倍的点。但是,盈利作为B站的11年之痛,这个顽疾依然未能有效解决。

流量扩张下,营销费用掣肘利润

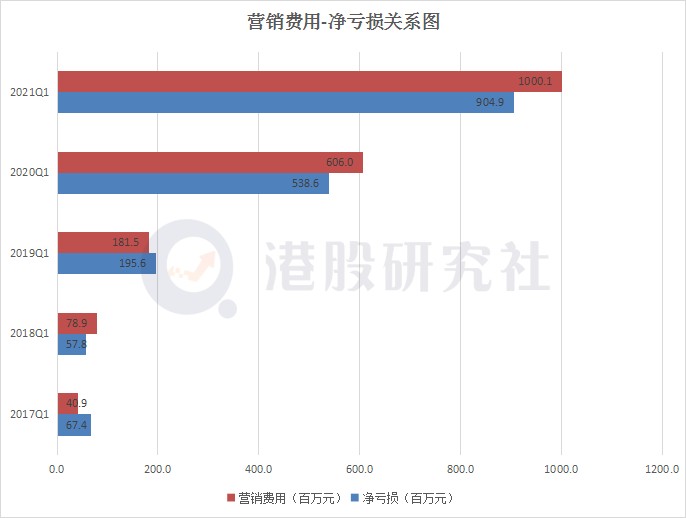

根据财报,一季度B站净亏损9.05亿元,相比去年的5.39亿元同比扩大68%。亏损的原因主要在于营销费用的不断高筑。本年第一季度,B站的营销费用达10亿元,相比去年6.06亿元的营销费用增加了65%。而营销费用主要用于品牌推广、渠道建设等。

值得一提到的是,一开始的B站并没有太多在营销上发力的功夫,基本上依靠自己的老用户打造的优质内容实现社区自然生长,2015年营销费用仅1769万元。然而到了2016年开始出现拐点,费用突破1亿,之后,营销费用不断水涨船高。

B站这种拉新策略的变化也跟自己的多元化的发展有关。初生阶段可以通过发力内容吸引用户,然而多元化后,内容生产必然薄弱,这就需要引入更多的用户,通过用户生产内容的方式,反哺内容生态,达到用户粘性和留存。这也是B站破圈的最快之策。

然而这种不断地向外大量输出资金,同时又需要维持在内容上重金投入的拉新方式,在B站没有有力的收入来源条件下,必然导致入不敷出,是一种不可持续的七伤拳。

也就是说,B站需要的是一个有效的商业模式。但是目前,B站在商业化的路上进度缓慢,这也跟B站强调的内容至上和用户体验有关。

总览所有的视频网站,YouTube、爱奇艺、腾讯、优酷,都会在视频中夹杂多则几分钟,短则15秒的广告,而且不仅是长视频,一些自媒体自制的短视频都会涵盖。

从广告收入贡献来看,2020年,爱奇艺全年广告营收的贡献率为22.9%,芒果TV为29.6%,而B站的广告收入贡献率为15%,而在本季度,广告收入的贡献率为18.3%。放弃视频广告,提高了用户体验,保持了平台的活跃度和留存率,但是对于B站和投资者来说,少了一个营收增长的机会,利润增长也会受到一定的钳制。

但值得一提的是,在B站专心做内容生态的推动下,月均付费用户也实现了增长,由去年的1340万到今年的2050万,同比增长53.0%,这也是本季度的增值服务业务脱颖而出,超越游戏业务成为第一大营收来源的因素之一。

就目前B站的发展策略来说,亏损将是一个长期的过程,虽然内容上B站是在走YouTube的路线,但在商业方向上却跟Netflix模式类似,而这条路注定是一个艰难的过程,不仅需要B站在内容生产上保持原创力,更有待于Z世代形成自己的付费意识。不过,参考美团、亚马逊等企业,也都是净利了前期巨大的投入阶段,但可以肯定的是在这个等待的过程中,B站需要一个过渡。

游戏业务仅增1.7%,B站要如何玩好“游戏”?

今年一季度,B站的游戏业务实现11.71亿元,同比增长1.7%,相比之前两位数的增长幅度,本季度B站的游戏业务增速大幅放缓,但基本符合市场预期的1%-2%。

不过,对于B站游戏业务的这一表现,当然也离不开自身在游戏运营和自研上的短板。譬如,《公主联结》等老游逐渐步入成熟期,新游《坎公骑冠剑(守护者传说)》《机动战姬》未能如期在一季度上线,这也导致了这一业务的整体市场表现不佳。

但是,尽管本季度B站的游戏业务增速只有近2%,游戏业务仍占比为30%,而且自去年开始,一直保持在11亿的收入水平线上。可以推断的是,在未来的一段时间内,游戏都将是支撑B站营收的重要部分。而且,目前B站在游戏业务上的布局也并没有落下。

从2020年到现在,根据不完全统计,B站一共投资或参投41家公司,其中15家是游戏公司,3家是与游戏产业链紧密关联的公司。

今年4月1日,B站战略投资心动公司合计9.6亿港元的股份,持股4.72%,或可以借助旗下的TAPTAP社区打开自己的游戏分发渠道;4月29日,B站认购中手游1.98亿股,持股7.15%,进一步加强自己在自研游戏和IP领域的能力。

然而在国内已成一片红海的游戏市场,论研发有腾讯、网易,论新势力有米哈游 、莉莉丝,拼资金有阿里、字节跳动,B站压力巨大。以米哈游来说,《原神》上线六个月就吸金10亿美元,换算人民币约为64.5亿,而B站去年全年的游戏业务总量只有48亿元,根本不是一个量级。

再者,站在B站多元化的角度来看,势必会是要平衡各业务之间的营收占比,此前B站有强调说要避免对游戏业务的过多依赖。但在如今不断扩大游戏版图的背后,B站的实际行动或有与自我战略相互博弈的可能。

但不能否认的是,B站坐拥与游戏用户重叠较高的二次元用户,而且自己专注的是游戏的细分赛道——二次元属性的游戏,这个从其发布的游戏里就可以一目了然,不管是《公主连接!Re:Dive》还是《重装战姬》《双生视界》,都带有浓重的番剧性质,可以很好地从B站引流。

陈睿在电话会议上针对游戏业务的发言提到,“我们做游戏并不是把它作为一种变现的手段,而是我们是在做游戏的内容。”B站对于游戏业务的未来展望是好的,但能不能在当前国内游戏格局已定的当下,寻得一些突破,对于B站而言,还需要一些更有吸引力的故事。

总体来看,B站一季度的财报喜忧参半。营收和活跃用户作为平台的生命线,依然保持增长;增值服务业务收入超过了游戏业务成为第一大收入来源,也说明了其多元化战略的效果在财报上已经有所体现。但需要注意的是,月活用户增速却从去年一季度的70%降到今年的30%,这也就意味着,B站的用户增长已经过了快速增长的巅峰期。那么,在各项业务均处于市场高度竞争的状态下,B站如何将多元化这张牌出得更加具有震撼力已经尤为重要了。

本文源自:港股研究社,转载请注明版权

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。