编者按:本文为专栏作者美股研究社授权创业邦发表,版权归原作者所有。

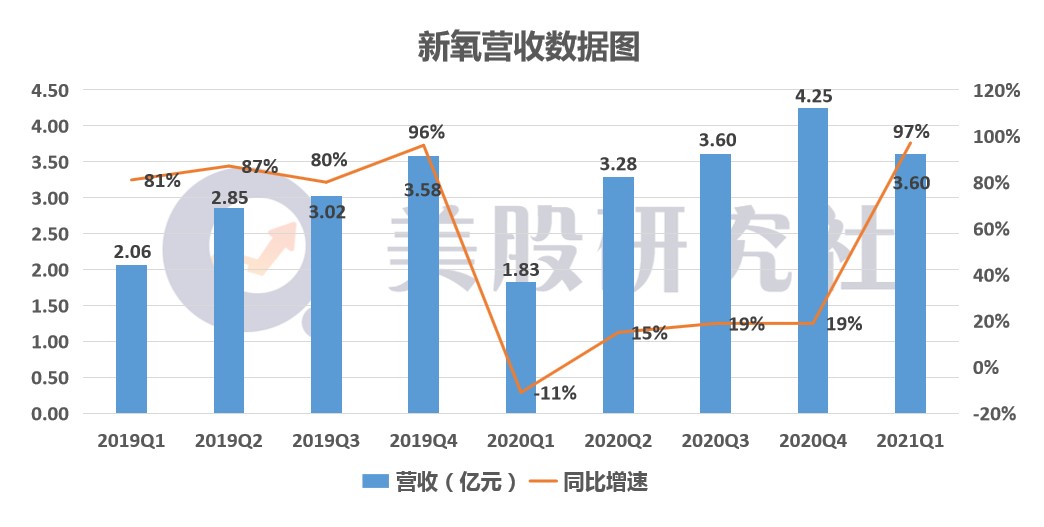

互联网医美第一股新氧科技19日发布了2021年Q1财报,总收入3.6亿元,同比接近翻倍,但营销费用支出同比翻倍,净亏损扩大25%。受业绩影响股价当天下跌4.3%。

医美行业迅速发展,互联网大厂纷纷入局加速奔跑,行业赛道卡位战打响,新氧还有机会体现它的价值吗?在发布财报之前被做空,新氧近期股价也愈发低迷,未来它该如何改变目前的局面?我们不妨从财报中寻找答案。

营收与月活双双翻倍 医美消费复苏利好新氧业绩增长

根据财报数据,本季度营收同比增长97%,接近翻倍,达到了2019年Q4的水平,可见新氧已经摆脱了疫情的负面影响。

新氧科技CEO金星说,作为2021年开局,Q1实现了比较稳健的增长。

在用户方面,平均移动月活跃用户数量(MAU)为840万,较2020年同期的420万增长101.0%;购买预约服务的用户总数为17.3万人,同比增长123.3%。

新氧科技2021年Q1付费医疗服务提供商的数量为4702家,比上年同期的3295家增长了42.7%。

在付费用户和付费机构数双双增长的同时,新氧平台实现促成交易额8.8亿元,同比增长85.2%。

美股研究社认为,业绩增长有两个方面原因。从大环境来看,后疫情时代消费复苏,大众对医美接受度越来越高,需求也随之增加。医美消费转暖利好新氧业绩增长。

据新氧数据颜究院数据显示,进入2021年,国内医美消费市场展现出强大的复苏能力。2021年2月,医美消费整体交易规模是去年同期4倍。2021年前两个月,皮肤美容消费规模同比增长超过900%。究其原因,与疫情缓解、人们压抑的消费欲望得以释放和“就地过年”政策引导带来的成交量上升有直接相关。

在业务拓展方面,新氧推出体验官项目,超过3000家机构与品牌每日提供医美体验,快速实现用户引流。目前已有超过150万人报名,累计产出11万篇真实优质体验日记。在社区生态构建上,新氧新媒体影响力进一步扩大,Q1全网浏览量超过13.4亿次,同比增长38%。

营销费用翻倍但转化率低 新氧陷入只赚吆喝不赚钱窘境

虽说营收跟用户增长表现还不错,但是,财报中也有一些异常数据值得我们重点关注:

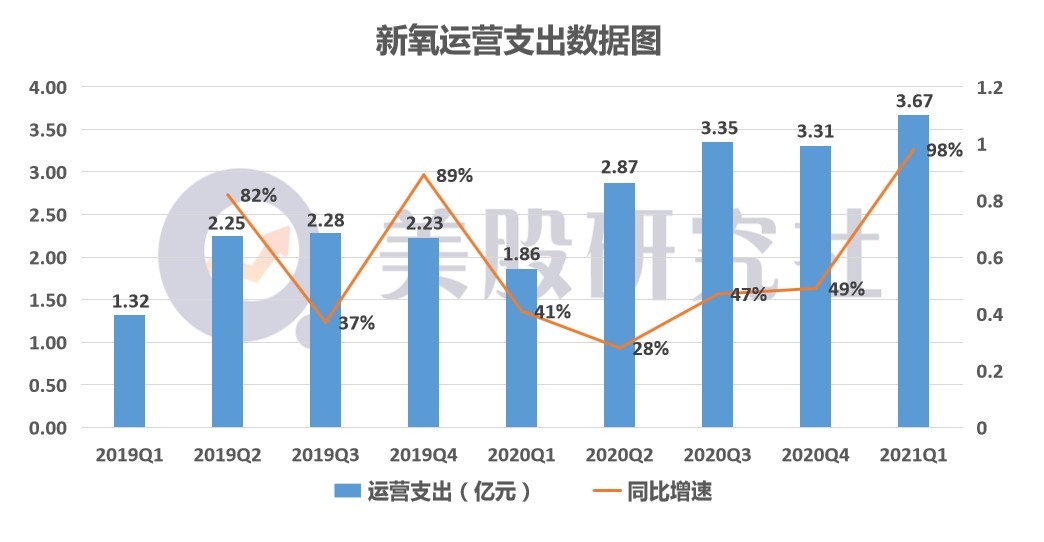

毛利润3亿,净利润却亏损4627万元,同比扩大25.4%。

疫情的负面影响在逐季减弱,为何新氧表现出只赚吆喝不赚钱,只增收不增利?

分析背后的原因不难发现,新氧一直把营销当做重心。Q1赞助了热播综艺《怦然再心动》,虽然播放量超10亿、热搜100多次都超水平呈现,但是营销费用的高企压缩了利润空间——

运营支出同比翻倍,达到了3.67亿元。比总营收3.59亿还要高。其中销售及市场推广费达到2.42亿,同比增长122%。

然而,花钱砸广告并没有起到很好的转化效果。

新氧营业收入主要是两部分,一是信息服务,即商家的入驻费和投放的广告费,二是预订服务,即新氧从用户和医美机构交易中抽取的佣金。

财报显示,报告期内信息服务为2.778亿,占总营收的77%,预订服务为8180万元。

从2016年起,信息服务费收入占比不断增加,订单服务费占比逐年下降,说明新氧广告效果转化率逐年走低,订单成交率低。 新氧盈利是以广告商模式为主,电商模式为辅。说明综艺广告扩大用户认知,但没有效果。

根据中泰证券研报显示,在医美产业链中,上游的原材料供应商如华熙生物,毛利率能达到80%-95%。中游机构毛利率50%-65%,净利率仅为0%-10%,到了下游平台毛利率60%-80%,净利7%-15%。

图片来源:观研天下

与上游生产商没法比的是,终端服务的毛利率甚至出行下降的趋势。2018年至2020年上半年,朗姿股份、瑞丽医美的总毛利率都呈现下滑趋势。

新氧是连接下游消费者与中游医美机构的中间桥梁,处于中下游的位置。净利润自然显得有些可怜。

此外,美股研究社发现,本季度月活用户和医疗机构数同比上涨但环比下滑,说明虽然与去年相比有在上下游快速拓展客户群,但环比来看存在客户流失的情况。

除了面对更美、悦美、美呗等一众对手,还有美团、阿里巴巴、京东等互联网巨头都在发力轻医美,共同抢夺C端用户。

比如头号劲敌美团。美团前几年开始发力轻医美领域,一年之内DAU就增加了10倍。2019年双11大促期间,美团医美线上交易额达15.3亿元,比新氧2019年的11.52亿元营收高出近4亿元。2020年618活动期间线上交易额超过21.7亿元,相较去年增长了223.88%。

美团医美高速扩张,作为有着7000万日活的头部流量平台,其流量入口具备更大优势,更容易获客。或许也是本季度新氧客户流失的原因。

不仅如此,互联网大厂的一贯做风——价格补贴战也早已打响。

据了解,美团医美用户可通过美团生活费·分期(医美场景)获得最高额度为10万元的产品,分3、6、12期,手续费率分别为2.88%、4.80%、8.52%。

悦美APP线上仅可使用花呗,线下合作的医疗机构可以使用美团分期、花呗、信用卡。

2020年底,新氧旗下医美分期产品氧分呗正式上线。可提供额度在2000-50000元,期数在6-24期之间、月息0.8%-1%,利率相对较低。

但是,目前在深圳、长沙等很多城市都实行严格把控,政策变化对于医美分期来说依然存在不小的挑战。随着行业政策的不断完善,医美最终会走向理性,即以安全、效果为主导,而不是靠营销和价格战推动。

千亿蓝海下巨头加速奔跑 股价低迷的新氧如何增强市场信心?

受到业绩亏损的影响,19日新氧股价下跌4.3%。在本月初,新氧还遭到机构Blue Orca Capital做空,随后下跌14%。上个交易周新氧股价有所回升。

有业内人士分析认为,新氧是遭到错杀,做空机构低估了我国医美行业巨大的商业价值。

新氧方面也表示,将在今后 12 个月内不定期回购不超过 7000 万美元股票。展示公司对长期业务前景的信心。

美股研究社认为,市场虽然透露出不看好的情绪,但是当下医美是我国新兴经济产业,风口来临,新氧仍然有机会。

上个月,A股上市公司金发拉比入股韩妃医院,股价实现10个涨停宛如坐上火箭。与此同时,轻医美连锁品牌蛋壳肌因宣布获得4000万元A轮融资,就在3个月前蛋壳肌因刚刚拿到一笔数千万元天使轮融资。今年3月份,轻医美护肤品牌BIOLAB听研也宣布完成千万级Pre-A轮融资。

根据CVSource投中数据,2021年至今,投向医美赛道的资金已达近5亿元。而2020年与2019年整年,这个数字分别为1.2亿元及4.5亿元。

整个医美行业的投资热度显著高涨,由此可见资本市场对医美赛道给予了相当高的期望和憧憬。

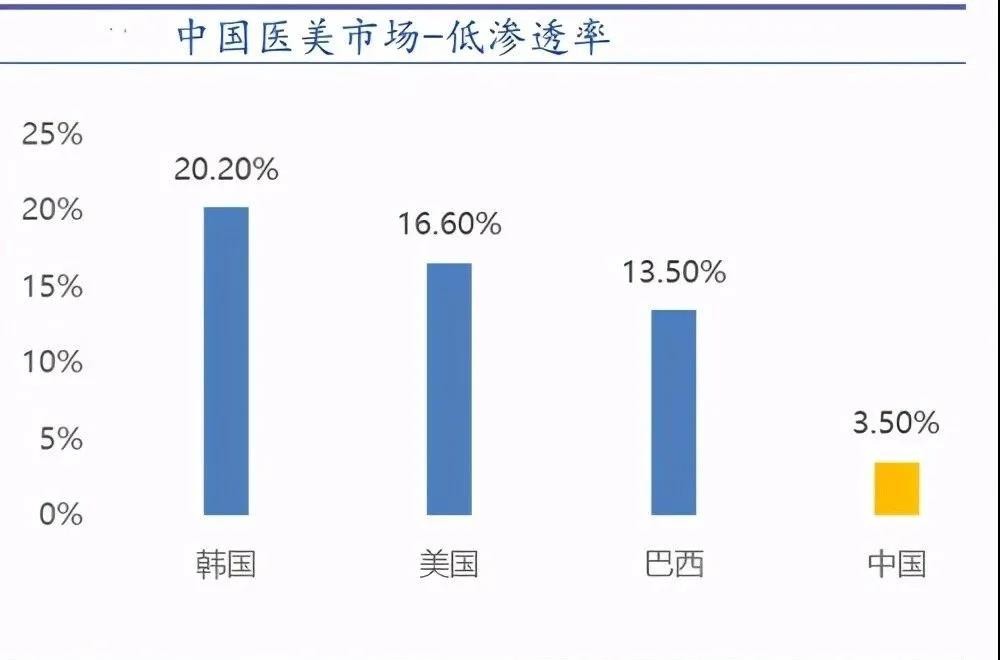

根据国金证券研究预计,2023年中国医美市场规模将达到3115亿元。同时据弗若斯特沙利文统计,2019年中国的医美渗透率仅3.5%,远低于日本的11%,美国的16.5%,韩国的20%的水平。

整体上看,赛道前景可期,只要新氧基本面良好,能够保持公司持续的成长性,有望对股价形成支撑。

据中信建投研报表示,2024年我国医美市场规模有望突破3000亿元,综合对比国内外医美渗透率和消费金额等指标,中长期看,我国医美行业仍有5倍以上成长空间。

作为国内最大的互联网医美垂直平台,新氧内容+社区+电商的定位,还是能够让它积攒庞大的精准用户群。只是市场蛋糕大了,入局分食的人就多了。面对赛道内的激烈竞争,在未来的布局方面新氧也有新动作。

为了提升品牌形象,强化品牌护城河,5月14日,著名演员、导演赵薇官宣成为“新氧医美公益大使”,携手新氧倡导医美服务专业化,进一步提高了用户认知度。

总的来看,虽然有互联网巨头美团的威胁,但新氧依然有自身优势。如果未来新氧还能够持续增长,继续打造更具多样性、更富吸引力的高质量内容社区,进一步增加平台用户的粘性,优化用户体验,提升运营效率,还是有可能让资本市场会对新氧估值重塑,重新发现新氧的潜力。

本文来源:美股研究社,转载请注明出处。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。