编者按:本文来自财经小锄头,作者财经小锄头,创业邦经授权转载。

2021年2月5日零点,“最懂音乐”的虾米正式关停。虾米音乐的APP封面只剩停服公告、资产处理和退款申请选项。

3月5日零点,虾米音乐网页端除音乐人授权服务外,其余运营均停止关闭服务器。

那个纯粹、小众的音乐世界终于在一代人的缅怀之中走完了其产品生命周期的最后一程。音乐理想主义在功利的社会现实面前终究显得那么不堪一击。有人说,是阿里玩坏了虾米。有人则认为,“不妥协”早为虾米埋下了行将消亡的伏笔。

一代人终将老去,总有人正在年轻。

近日,阿里系的另一款音乐平台网易云音乐在港股递表。从“听见好时光”到“音乐的力量”,网易云的商业化做的比虾米好得多。但无可否认,在商业化和“文艺中年”丁磊的音乐理想之间,网易云音乐仍然过得极其挣扎。

商业化的网易云:跌入内容成本黑洞

与体感相符,网易云音乐是一个高度年轻化的音乐社区。平台89%用户为90年之后出生,其中60%月活动用户来自一、二线城市。网易云之所以称为“音乐社区”而非音乐平台,最显著的特点是其用户粘性较大。

从几个维度来看,根据灼识咨询报告,网易云在人均单日使用频次、新用户留存率及活跃用户留存率三个维度上在中国在线音乐行业保持突出。另外,网易云用户的日活跃用户平均每天听歌时长是76分钟(截至2020年末)。

(图源:招股书)

2018年至2020年,网易云MAU年均增长率为31%。期间三年,平台在线音乐服务月活跃用户分别是1.05亿、1.47亿及1.81亿人。

作为一个“音乐”的社区,网易云是成功。但虾米消失的前车之鉴告诉我们,音乐理想主义在商业化社会面前是那么不堪一击。网易云如果无法做到自给自足,迟早一天它也会成为下一个被阿里玩坏的虾米音乐。

在商业化方面,网易云音乐正被卷进了内容成本的无底黑洞中。

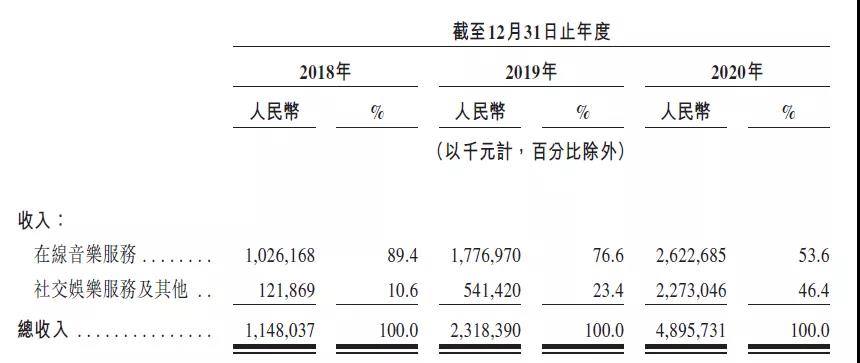

网易云的收入主要分成两块,一是在线音乐服务,包括会员订阅销售收入(占比最高,2018年至2020年,会员订阅收入占在线音乐服务收入比例分别为44%、54%及61%)、提供品牌和效果广告服务收入、销售数字音乐专辑及单曲收入、转授权音乐内容等;二是社交服务,主要是虚拟物品销售收入(销售场景主要是直播)。

从两大业务的收入占比看,2018年至2020年,网易云的变现渠道正快速向“社交娱乐倾斜”。2018年,在线音乐服务和社交娱乐服务收入占比分别为89.4%和10.6%。至2020年,两大业务的收入占比变为53.6%和46.4%。

(图源:招股书)

总有用户认为,经过不停改版之后,现在的网易云已变得不像从前音乐社区。但这背后,更多是出于商业的考量。

2018年至2020年,网易云每月每名付费用户贡献的在线音乐服务收入分别为8.9元、9.3元及8.4元。而社交娱乐服务贡献的收入分别为N.M.(2018年业务处于起步阶段,产生收入较少)、477.6元及573.8元。

(图源:招股书)

因为在线音乐会员订阅单价在目前消费语境下很难提价,所以会员订阅销售增长主要来自会员数增长维度。而社交娱乐服务方面变现有每名用户贡献收入和付费用户总量两个增长维度。所以只从变现困难程度而言,社交娱乐服务的变现更为简单。

对比行业龙头腾讯音乐,其实网易云在在线音乐付费率和ARPU、社交娱乐ARPU等指标上并不逊色于腾讯音乐(网易云社交娱乐ARPU甚至远高于腾讯音乐)。两者最大的差别在与在线音乐和社交娱乐的付费用户规模上。2020年,网易云在线音乐月付费用户为1596万人,而该年Q4腾讯音乐的月付费用户规模为5600万。同期两平台社交娱乐服务月付费用户规模分别为33万人及1080万人。

(数据来源:公司招股书及相关年度财报)

而要提高音乐社区里的付费用户规模,最根本途径还是尽可能取得足够多的音乐版权(最好是独家)。因为只有这样,网易云才能吸引更多普通用户,并将其转化成付费用户。

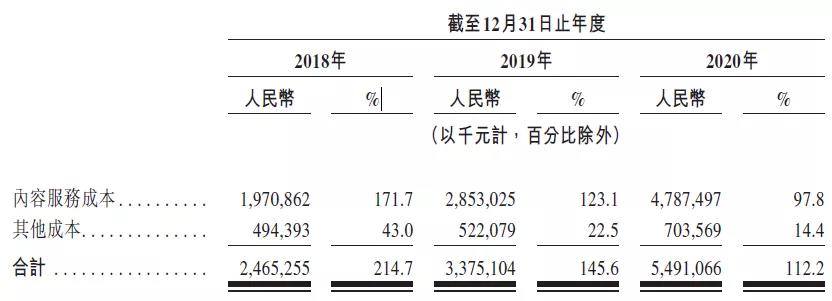

就此,网易云陷入了内容成本黑洞。网易云的营销成本分为两部分,内容服务成本与其他成本。内容服务成本主要包括向向音乐厂牌、独立音乐人及其他版权合作伙伴支付的内容授权费及向直播表演者及其直播公会支付的收入分成;其他成本主要包括广告服务相关成本、音乐及娱乐活动相关成本及渠道费等。

从成本支出看,与音乐版权内容相关的内容服务成本一直高企,2018年至2020年占平台收入比例分别为172%、123%及98%。至今仍蚕食了网易云几乎所有收入。

(图源:招股书)

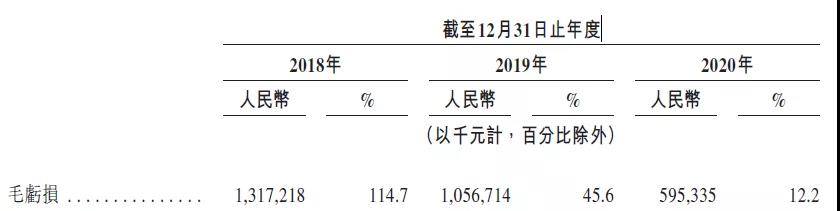

但由于要提高付费用户规模,网易云未来还不得不投入更多的资金到内容服务成本,获得更多版权内容。表明上看,网易云过去三年的毛亏率在不断下降。但在平台不断高投入内容服务成本的过程中,还将产生更多不确定的因素,如腾讯音乐介入竞购导致授权费水涨船高等。

(图源:招股书)

网易云其实并无退路。如果不投入版权竞争,网易云音乐终将会成为下一个虾米,在小众和理想化中为商业化洪流所湮灭。网易云只能寄望自己不断投入内容服务成本之后,能吸引转化更多付费用户。

可惜的是,现在的中国在线音乐行业已经进入了存量竞争阶段(可以看腾讯音乐在线音乐服务的MAU近三年整体上在倒退)。这也意味着,很多音乐独家版权,其实网易云是无法获取的。它发展的前路,其实已经越来越窄。未来持续投入内容服务成本的资金黑洞,网易云未必能有如期回报。

但除了这样,还有什么办法呢?

网易云的音乐理想

网易云在陷入了商业化的内容成本黑洞之后,其实并没有放弃自己音乐社区的建设。

譬如网易云会在招股书里大费周章地写道自己有一个“现象级”的评论区,甚至就自己的评论区内容在杭州地铁上举办过“乐评专列:看见音乐的力量”活动。

2021年2月,平台超过48%的聆听者浏览过评论区。评论区的许多评论不仅成为平台热点,甚至在中国网络上广为流传(但去年出圈的“网抑云”丧文化影响似乎并不积极)。

(图源:招股书)

此外,网易云还有基于音乐社交的“分享和一起听”及云村等功能模块。

在这一方面,丁磊的网易云和曾经王皓的虾米音乐其实没有什么差别。在精通音乐变现的外人看来,他们就像Nerd(书呆子),死守着自己的音乐理想一亩三分地。这种坚守让网易云终于成为了中国在线音乐行业最好的社区。

在虾米,你可以聊音乐;在网易云,你可以就着音乐聊人生;但在QQ音乐,你只能听歌。

可最终,人均单日使用频次、新用户留存率及活跃用户留存率都排名行业第一的网易云在变现能力上依然差了腾讯音乐一截。而不怎么考虑变现的虾米已经消失在行业。从商业角度看, 只要不变现,网易“现象级”的评论区如果不转化为付费用户,其实并没有什么意义。

但“评论区”似乎从来都不是普通用户转化为付费用户的关键。这也是网易云音乐目前处境的尴尬。

一方面,它仍在推出一些基于音乐社区打造的功能模块,将上市资金用于“继续完善社交互动功能,实施支持项目,增强社区文化的活跃度,鼓励及激励用户相互交流及创作内容”。另一方面,它又准备“继续探索及开发新的商业模式,使现金流量模式及收入来源多元化”。

从现在的情况来看,网易云的音乐社区搭建和商业化两者似乎是割裂的。前者能为后者导流,但无法促成付费用户转化。

在音乐理想和商业化世俗的柴米油盐中,网易云其实过得很拧巴。

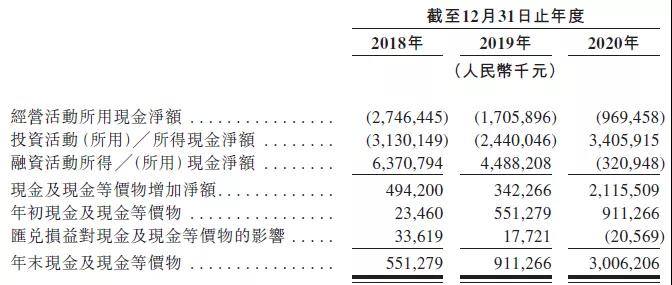

从现金流来看,网易云经营活动中虽然可以预收会员订阅收入,但仍难覆盖预付内容许可费、预提内容服务成本等项目产生的现金流出。总体而言,网易云日常维系仍依赖外部融资。

(图源:招股书)

赴港上市,自然也是其融资手段之一。但在融到资金之后,网易云音乐未来的经营方向依然拧巴。它做不到像腾讯音乐一样,以音乐引流,然后想办法用娱乐手段把尽可能多的MAU变现——没心没肺,才能活得不累。

但这点,还想着要上市融入资金“增强社区文化的活跃度”的网易云音乐终究没有学到。

网易云,不会是下一个虾米和腾讯音乐

因为中国听众不愿意花钱,所以网易云只能将变现重点放在娱乐化服务方面。而为了持续拉新(付费用户),网易云只能参与在线音乐行业的版权无限战争中,从而一直亏损,资金依赖外部融资。

那些陪伴着它成长的老用户对于网易云音乐多少有些苛刻。一方面不愿意它过分娱乐化开拓,同时又希望它能保持纯粹音乐社区的调性。但从盈利角度考虑,这是不实际的。

上一个不切实际的“最纯粹”音乐平台虾米已经停运了。网易云不会是下一个虾米,因为它已经一直在变现端努力,也在寻求多元化现金流渠道。

但网易云也不会是下一个腾讯音乐。最近风靡的网易云颜色测试说明了它仍然在坚持一些看起来不怎么赚钱的音乐情怀。

网易云音乐就是网易云音乐。其特殊的属性注定了它将在音乐理想和商业化中,孤独而艰难寻找自己的出路。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。