编者按:本文为专栏作者美股研究社授权创业邦发表,版权归原作者所有。

5月29日,二手消费电子产品交易和服务平台万物新生集团——爱回收品牌正式向SEC递交招股书,拟于纽交所IPO,冲刺“中概股ESG(环境、社会和公司治理 )第一股”。

在暗流涌动的二手交易行业里,爱回收能抢先一步登陆资本市场的依仗是什么?国外上市的二手交易公司已有近一手之数,为何国内现在消息寥寥?我们来详细观察一下这个特殊的行业,和特殊的公司。

市场广阔奠定营收增长基础,发力线下带来扩张也对资产产生负担

招股书的信息显示,爱回收过去12个月总营收为56.8亿元,同比增长49.4%。从2020年Q2到2021年Q1四个季度中,公司核心业务营收同比增长速度分别为45.6%、47.5%、50.9%、135.8%。而推动这个二手电商平台营收增长的,是庞大的二手商品交易规模。

据CIC的报告指出,中国二手3C电子产品在2020年的交易量为1.89亿台次,到2025年,这个数字有望以24%的年均增长率提升到5.46亿。充足的隐藏利润空间和广阔的市场前景共同构成了爱回收等二手3C产品电商发展的市场基础。不过,爱回收的发展历程上有个和典型互联网企业相去甚远的一点。

爱回收创立于2011年,比闲鱼和转转突出3年以上进入3C产品回收领域。在2013年,它选择了一条看起来和当时火热的移动互联网趋势背道而驰的道路——开线下店。这几乎算是个苦差事——众所周知,线下店铺最直接的利好是容易获得客流,最明显的负担则是固定资产支出,比如租金和硬件设施费用。

手机回收是典型的需求精准度高、但使用频率很低的服务,如果采用纯线上的交易模式,需要既付出相对于其他互联网产品不低的获客成本,又很难将这些流量转化出附加价值。再者,这类精准需求的流量本身太过分散,综合考虑下来,线下门店反而将获客、业务、品牌建设集中到一体,并且更有利于规模化扩张和管理。

CEO陈雪峰曾表示转型门店模式是影响爱回收命运的重大决策之一,行业趋势似乎正顺着这一点发展。2020年底的年度会议上,闲鱼提出了“新线下”业务,并宣布未来三年将在20个城市建立闲鱼基地,同时向50个以上城市布局旗下一站式商业门店“闲鱼小站”,闲鱼集市也将推广到30个城市,或许这将给爱回收带来压力,但也侧面反映了线下模式自有其优势。

另外,线下门店的资产负担也是客观存在的。以爱回收为例,根据陈雪峰的描述,一家简易门店的一次性硬件投入为7万元,每月的运营成本约3万元。截至2021年3月31日,爱回收共拥有755家门店和超过1500个自助服务站。这意味着爱回收一年需要投入约2.7亿元人民币给门店运营。

线下重资产需要长期的投入,而客流量越高的地区相应成本也更贵,爱回收的业务增长能跑赢成本支出吗?

二手业务毛利率超过新机,但回收行业面临马太效应竞争加剧

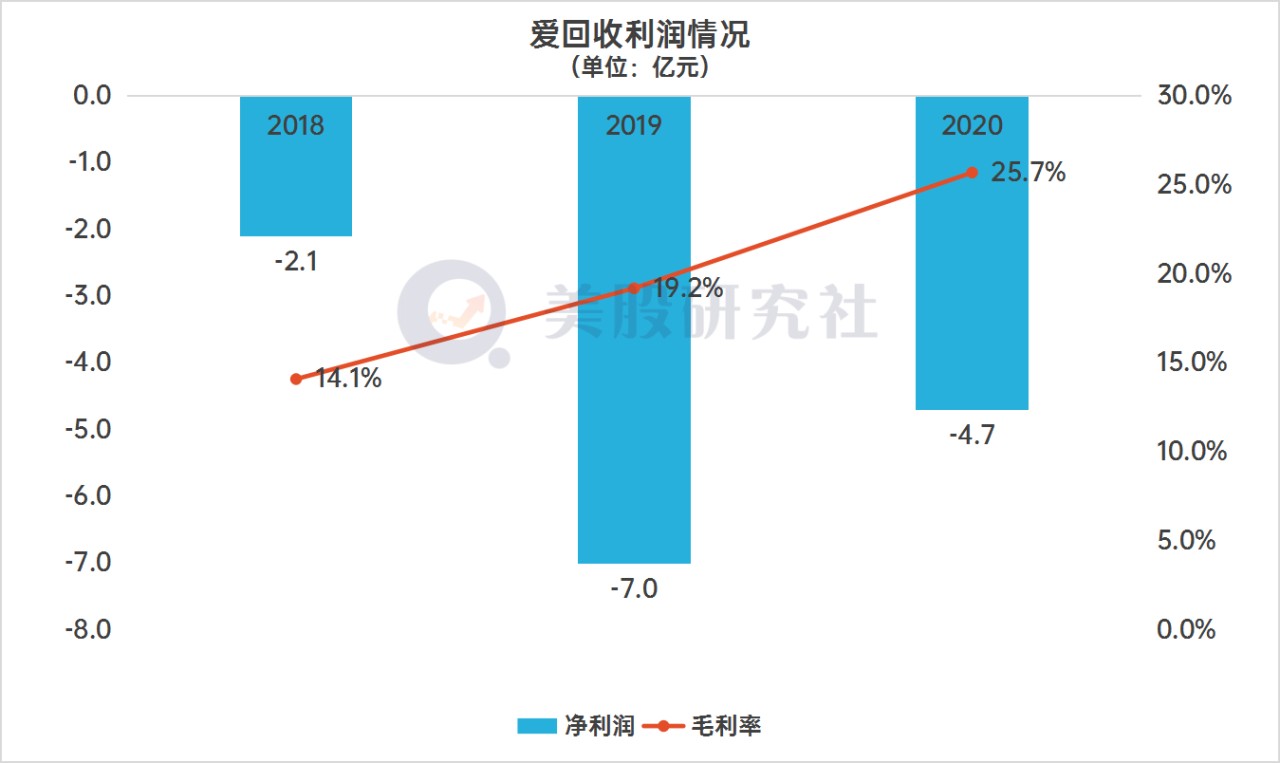

在爱回收不断扩张的业务背后,是二手3C行业的高利润率在做支撑。虽然公司目前因为扩张仍处于亏损期,但2018年、2019年、2020年公司分别实现毛利率14.1、19.2、25.7%。作为对比,手机厂商小米在2021年第一季度财报中公布的毛利率为18.4%,智能手机业务的毛利率只有12.9%。

为什么卖二手看起来比卖新机还赚钱?原因在于议价空间。

3C产品二手交易中,由于产品类目复杂、买家卖家水平不一等因素,上下游信息差距大,行业缺乏统一标准,这造成了交易中存在一些潜在风险,但无形中扩大了单品的议价空间,爱回收主打的B2C形式一方面利用平台优势提高了自身的议价能力,一方面通过为非标的二手交易行为建立标准化流程减少多余成本,二者共同作用带来了毛利率的稳健增长。

不过,回收行业的激烈竞争也不容忽视。近两年,爱回收合并拍拍,转转合并找靓机,快手高调入局,闲鱼押注C2B2C,赛道上的玩家们从融资到业务全面进入赛马阶段,最直接的表现是烧钱强度加剧,招股书显示,2018年到2020年,公司Non-GAAP调整后经营亏损分别为2.3亿元、5.4亿元、1.04(剔除相关一次性费用)亿元。

究其原因,二手业务本身留存价值低,尤其是垂直电商平台面临用户用完即走的尴尬,生命周期总价值太小,获客成本不断高企,而闲鱼作为头部2C平台增加用户粘性的潜力目前还处于突出地位,有流量才有业务,爱回收还要面对线下店铺的高额运营支出,不过从目前来看,这笔支出还是相对值得的。

《2018年度中国二手电商发展报告》显示,二手交易电商平台市场规模中,闲鱼占比高达70.7%,剩余玩家只能利用自己的业务特色瓜分三成市场,可以说整个二手电商市场正走入“一超多强”的地步,马太效应越发显著——闲鱼在线上占领优势后,很快提出了线下发展计划,试图吃下更大份额的市场,当它更快扩张和下沉,爱回收等竞争对手或将面临资源固化、被头部平台滚雪球式冲击的难题。

好消息是爱回收专精于3C领域,与泛回收平台相比有更精准的定位优势,并且利用技术的驱动实现了流程进化:爱回收的检查、分级和定价业务流程只需要3天,行业时长却高达10天或更长。另外爱回收与京东、快手都建立了深入的合作关系,这与线下模式形成了有效互补,也是行之有效的突围之举。据招股书中的CIC数据显示,在二手3C交易和服务市场里,爱回收2020年交易量和GMV都排名第一,并且高于行业第二名到第五名的总和。报告期内万物新生集团全平台成交的二手商品超过2610万台(不含京东备件库业务),同期全平台GMV总量为228亿元。

不过,眼光放到国外,其实二手电商成功上市的公司并不少,而且以与爱回收类似的垂直精准平台为主,为什么国外二手电商会先于国内一步走向资本市场?

欧美回收走向标准化垂直化,爱回收从国外平台取到什么经?

2019年6月,美国奢侈品二手电商TheRealReal进入资本市场,首日涨44%;2021年1月底,美国版“闲鱼”Posh mark 登陆美股,首日涨144%;2021年3月,服饰二手电商平台 ThredUP 在纳斯达克上市,首日涨43%。人口仅有1.26亿的日本,二手交易市场规模近乎中国的两倍,其二手电商独角兽Mercari 从创立到IPO仅用了四年。从全球资本市场来看,二手电商是受到广泛欢迎的。

但是,Poshmark一共5轮融资,融资1.53亿美元,The RealReal上市前8轮融资共获得3.346亿美金,Thredup共融得1.3亿融资,Mercari融至D轮,总额才1.11 亿美元。而爱回收的融资轮数到达了E+轮,以约8.5亿美金的融资总额一骑绝尘,为什么上市的脚步反而慢上一拍?

答案在公司的商业模式中,国外成功上市的企业要么保持传统佣金机制收入稳定,要么品类垂直市场精准,要么标准化优势突出——在一个长期失序的行业中,这些特点为企业的估值与盈利空间奠定了基础,这也正是国内企业曾经缺少、现在正在发力的领域。

Mercari是综合性平台,会收取10%的销售费用作为佣金,与国内的消费习惯有些水土不服;TheRealReal是香奈儿、古驰等奢侈品品牌的“中间商”,定位非常精确,国内的高端闲置交易平台红布林与之类似;服饰专业的ThredUP为了解决二手产品的质量问题,设立了自己的检验机制,先统一回收用户衣物检查质量,再予以封装出售,并使用自身的售后流程——这种C2B2C的模式正在被闲鱼、得物等平台采用。

参照竞争对手,爱回收的垂直定位和标准化理念是推动它率先上市的重要因素。既然确定拥抱资本市场,它最好的道路或许在深耕标准化上,毕竟利用自动化质检设备和大数据定价模型已经迈出了相当超前的一步,尤其是3C品类面临直接竞争的情况下,只靠大幅投入实现规模扩张的战斗方式略显惨烈,用技术技巧实现侧面突围更有价值空间。

从长远来看,国内二手市场必将和国外一样百花齐放,甚至竞相上市,原因是需求倒逼资源整合,市场可能迎来时势造英雄。美股研究社认为,整个二手电商赛道的估值与企业在行业的表现息息相关,没有玩家会等到蛋糕分完了再上桌。对一个总体低频的行业来讲,要么培养一些高频品类,要么创造一个易受信任、有聚集力的品牌,前者靠细分领域,后者靠完善机制和扩大宣传。

结语

今年3月,日本Mercari与阿里巴巴集团达成了合作,未来或许会将交易拓展到国内,这意味着二手也有了“海淘”的预期。在这背后,属于整片市场的想象空间正在被丰富的产品品类、各有特色的交易模式所撑起。爱回收用垂直品类的特性让卖二手变成了一门赚钱可期的生意,但这并不是业务的尽头,也不是估值的顶端,二手电商真正的独特性在于数之不尽的SKU,如何解决它的信息差、信任度等问题并从中获益,是企业们要考虑的主要问题。在这场非标化整塑之路上,一个类似的例子是贝壳集团,如果房产经纪行业都能成为标准化改造的样板,我们相信二手电商也能,尽管这个行业的水很深,但总有人能“把握得住”。

本文来源:美股研究社,转载请注明出处。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。