编者按:本文为专栏作者美股研究社授权创业邦发表,版权归原作者所有。

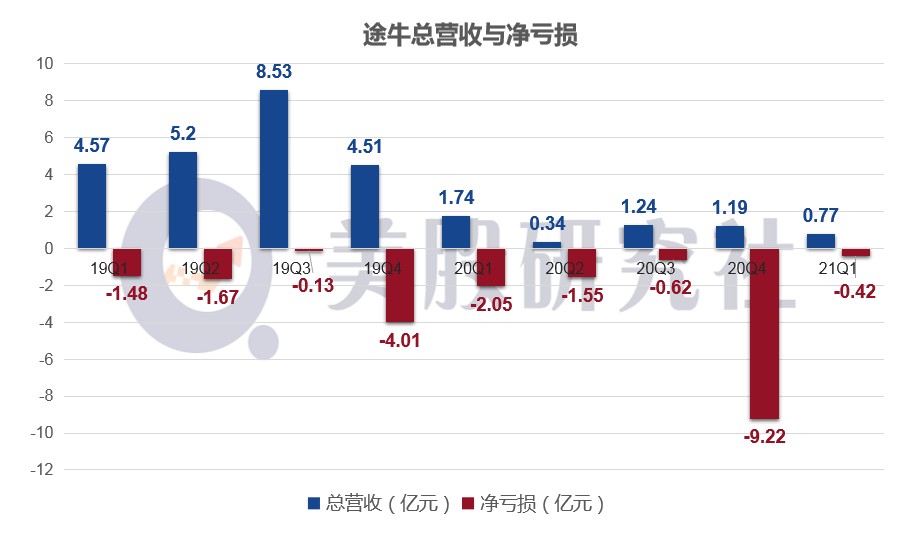

从5月开始,OTA平台又到了新一季的财报比拼节点。半个月前,同程艺龙公布了新一季财报。6月3日,途牛也发布2021年Q1财报。本季度净营收7740万元,同比下降55.5%。展望未来,途牛预计2021年第二季度净营收将在1.429亿元至1.497亿元之间,同比增长320%-340%。

上市七年来,途牛仅在2018年有所盈利,曾经的跟团游龙头如今陷入低谷,途牛的产品逻辑出现了什么问题?未来的途牛还有希望扭亏为盈吗?伴随着国内旅游业的加速复苏,居民出行需求高涨,面对抗疫新思考,途牛未来发展和转型是怎么样的?结合这份最新财报,或许可以找到一些答案。

出境游业务全面停摆 途牛营收下降但亏损收窄

根据财报数据显示,途牛Q1营收同比下降55.5%。

途牛方面在财报中称,营收下降的主要原因是新冠病毒的暴发和传播带来的负面影响。2021年Q1途牛打包旅游收入为4540万元,比2020年同期同比下降62.3%,下降的主要原因是受新冠病毒的暴发和传播影响,前往国际目的地的旅行减少。

根据此前途牛的预计来看,2020年Q4亏损9.02亿元,预计2021年Q1收窄至60%-65%,也就是5.4亿元左右。由此可见,途牛本季度净亏损4160万元,亏损收窄的成果显著。

但是,值得注意的是,上市7年以来,只有2018年盈利,抛开受疫情严重冲击的2020年,在疫情之前,途牛财报惨淡,长期处于亏损状态。

为什么途牛不断在亏损?

美股研究社认为,与其他OTA平台不同的是,途牛一直走“小而精”的差异化路线,主打出境跟团游的打包产品。专注于这一个细分品类,是途牛曾经的优势,也是制胜法宝。但是从品类来看,疫情冲击最严重的也是出境游,所以途牛单一的收入结构导致抗风险能力弱。

事实上,从整个环境来看,我国旅游业正在不断复苏,清明、五一假期出游数据都显示出强劲增长。根据文化和旅游部发布的数据显示,2021年五一假期期间的出游人数达2.3亿人,同比增100%,较2019年的1.95亿人增17.9%;2021年“五一”期间的旅游总收入达1132.3亿元,同比增138.1%,较2019年的1176.7亿元降3.8%。

整体来看,2021年五一假期期间,旅游消费潜力得到充分释放,旅游人数较疫情前已回正、且创新高,旅游收入较疫情前虽仍有差距,但差距较小。

对比携程的Q1数据,途牛交出一份不太令人满意的答卷。

由此可知,即使没有受到疫情的影响,途牛业绩指标也是呈现出不断下滑的趋势的,说明在疫情之前,途牛的问题就很严重了。

战略布局失误错失增长点, 途牛掉队OTA平台

2010年,途牛旅游网获得DCM领投、戈壁跟投的1000万美元B轮投资。2011年,途牛完成由红杉资本、乐天集团、DCM、高原资本等联合投资的约5000万美元C轮融资。2014年5月10日,途牛成功登陆纳斯达克,继携程、去哪儿、同程艺龙之后,成为第四家在美上市OTA平台,跻身OTA第一梯队。

“要旅游,找途牛!”曾经凭借这一句脍炙人口的广告语,途牛是人们选择跟团游的第一选择。但为何现在的途牛逐渐掉队,甚至一度面临退市危机呢?

首先,途牛与其他OTA平台的差异非常明显,携程、同程艺龙、飞猪等都主做机票酒店,而途牛专注休闲旅游,绝大部分是打包产品,超过70%的业务量来自出境。相对比携程和同程艺龙在机票、酒店领域的护城河优势,途牛掉队了。等到布局的时候,已经追赶不上。

曾经途牛和同程艺龙不分伯仲,如今市值尚不及同程艺龙的零头。

其次,途牛重营销,轻业务。在2017年之前,途牛大力度的烧钱营销扩张,导致亏损逐渐加大。2014-2015年,途牛在品牌营销上投入了大笔资金。签下林志颖和周杰伦启动“双代言人模式”。同时还一口气赞助了《爸爸去哪儿》、《非诚勿扰》、《奔跑吧兄弟》、《中国好声音》等多个热门综艺。

有媒体报道称《奔跑吧兄弟》第四季的特约合作资格为1.485亿元。数据显示,途牛2016全年市场营销费用占总运营费用的61%,同期携程是36%。

然而,途牛的营销高投入并没有给营收带来提升。烧钱打广告反而亏损扩大。高昂的营销投入以及门店覆盖成本换来的是,2016年-2018年,归属于普通股股东的净亏损分别达到24.27亿元、7.73亿元、1.88亿元。

持续亏损引发了途牛更多的问题。

一方面,途牛的核心高管纷纷出走。2016年6月,途牛创始团队核心成员CMO陈福炜离职。2017年11月,联合创始人、总裁兼首席运营官严海锋及首席财务官杨嘉宏离职。途牛也屡次传出裁员消息。

另一方面,加上疫情影响,雪上加霜的途牛持续下跌,站在退市边缘。原本的大股东京东割肉出清给凯撒集团。

一系列负面事件,让市场与投资者失去信心,从而少了发展资源和动力。面对疫情新思考,途牛倒也没有消极应战,仍在主动的积极自救。

积极转型寻求自救 途牛还能追赶携程吗?

从近期的动向来看,途牛不断的调整业务重心、加速产品升级、探索新兴渠道,积极恢复国内游业务。随着跨省游的恢复,途牛以高质量为原则深耕国内游,在2020年Q3季度,途牛“高品质跟团游”产品品牌“牛人专线”实现全面升级,启用全新LOGO,继续升级产品,改善服务细节。

在预订数据方面,3月16日,途牛会员日当日销售额环比上一个会员日“1·16会员日”增长超10倍。4月16日,会员日单日总销售额超2000万元,且度假产品销售额突破2020年峰值。

在出游数据方面,清明小长假期间通过途牛预订出游的人次同比增长超3倍,五一长假期间GMV同比增长超4倍。

同时,途牛继续拓展直营地接服务网络,新增筹建两家随往直营地接社。一季度,使用直营地接的产品GMV占打包旅游产品GMV的三分之一。在导游服务方面,途牛持续赋能导游服务,通过广泛的技能培训拓展导游个人技能,以实现导游服务的差异化,同时提升导游自身的竞争力。

可以看出,途牛试图通过提供更贴合消费者出游需求的跟团游项目,通过提升服务赋能来提振自己的主营业务团游,借此提振股价和业绩。

美股研究社认为,疫情改变了全球旅游业,这既是危机,也是机遇。

我国旅游行业不断回暖,从官方发布的五一数据以及其他OTA平台一季度的业绩就能得以佐证。同时,疫情催化我国旅游业数字化变革,第一大变化是下沉市场迅速开发。第二个变化在于本土精品线路兴起。

在下沉市场方面,跨省游,短途游成为消费者在小假期出行的首选。在精品路线方面,原有中高端用户的跨境游需求逐渐向国内转移,新型定制游产品能够适应市场消费升级的趋势,满足消费者希望获得更高质量体验的需求,比如小团游、免税游、精品定制游、主题游等新消费受用越来越多用户的青睐,逐渐成为未来发展的重点。

以海南为例,根据海南省官方数据显示,目前海口共有4家免税购物中心,今年一季度,海口市离岛免税销售额达31.3亿元。离岛免税已成海南旅游“主打品牌”,有力拉动了旅游消费。

如果途牛能抓住当下旅游趋势,在这个方向上去发力,挖掘更多的低线城市用户,开发更适合当下消费者需求的产品,或许能提升自己的竞争力。

此外,去年途牛也在积极拥抱短视频,CEO开抖音直播带货。这是一个很好的现象。此前携程CEO梁建章也通过亲自下场直播带货,为携程站台,挽回了疫情期间的一些损失。若途牛也能更好地利用互联网,加大在线直销的力度,提高运营效率,未来扭亏为盈不是没有机会的。

总的来说,采取措施积极应对是好事。途牛及时地调整了战略,有希望在未来提振业绩,给市场和投资者更多信心,从而扭转颓势。

本文来源:美股研究社,转载请注明出处。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。