编者按:本文为创业邦原创报道,作者创业邦,未经授权禁止转载。

2013年,Aileen Lee提出将估值超过10亿美元的创业公司命名为“独角兽”时,她大概也没有想到,在新技术和资本的推动下,如今独角兽早已超越了简单的估值概念,成为了技术创新的先锋。特别是在中国,独角兽们更是成了技术能力、组织优势和资本能力的突出代表。

因此,研究这些独特的企业,在中国积极的创业环境下,有着重要的指导意义。独角兽们所遭遇的发展与挑战,以及他们的应对和前景,将对创业和投资领域产生重要的示范价值和参考意义。

为此,埃森哲与创业邦联合发布了中国独角兽研究《独角兽进化论》。该报告调研了七大行业的87家独角兽企业,总结出了他们所具有的独特成长之道,以及实现可持续增长的核心能力。

“独角兽虽然独特,却也不是特殊物种”,在盈利和可持续增长的基本使命之下,所有企业都要在基本的发展规律之下,寻求更好更快的增长。而独角兽的独特之处,也在于此。

中国独角兽上市速度加快

全球独角兽企业发展迅速,而中国已经成为了独角兽毫无争议的重要孵化场。

CB Insights数据显示,2016年,全球共有208家独角兽企业,总计估值为7610亿美元,而到了2021年,全球独角兽数量上升到672家,估值合计数接近两万亿美元。短短五年间,独角兽的整体数量和估值都实现了翻倍的增长。

这其中,中国独角兽企业表现得尤为突出,数量也从43家,增加到137家,发展态势令人瞩目。

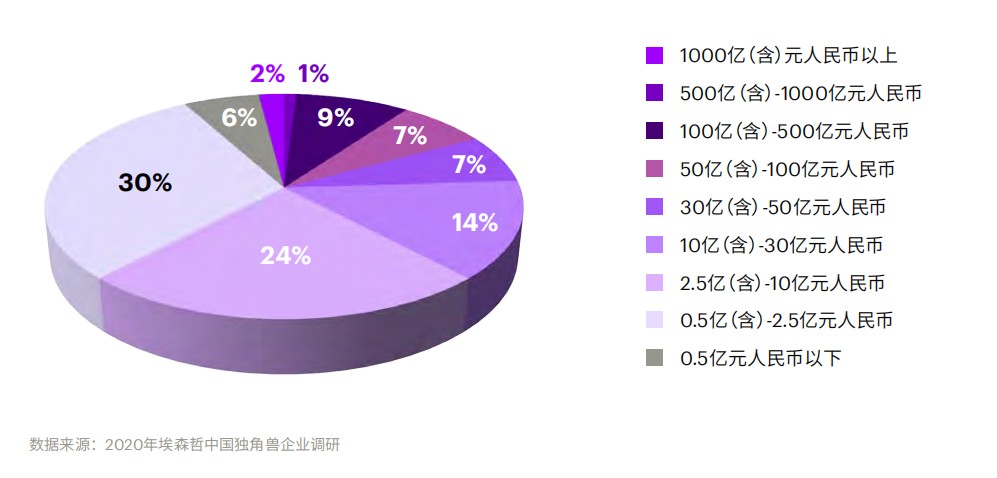

此次调研的7个行业的87个独角兽中,有54%的企业营收集中在0.5到10亿元人民币。该营收水平与A股上市公司中后进的40%企业,规模相当。

独角兽企业营收规模分布

同时,独角兽上市的速度也越来越快,据埃森哲全球副总裁,亚太、非洲、中东和土耳其地区总裁李惠红介绍,以互联网、ICT行业来算,美国企业从创建到上市的时间平均约为7年,但是中国公司已经将这一过程缩短到了4年。

而在研究报告中所涉及的7个行业中,物流交通以605亿元的平均估值遥遥突出,新兴技术、教育和信息通信互联网则紧随其后。

烧钱模式难以为继

营收能力决定估值

在这样的大背景下,过去的烧钱模式难以持续,决定一个企业寿命的核心要素,依然是盈利能力。

独角兽企业的营收与估值之间存在着显著的正相关关系。营收超过1000亿元的企业估值平均数为2628亿元,营收介于100亿到500亿之间的独角兽平均估值为660亿元。而部分估值较高,但营收能力较低的人工智能企业,则遭遇了上市难题,收入规模过低等财务因素已经成为阻碍此类企业上市的主要原因。

在李惠红看来,目前全球的投资总额呈下降趋势,烧钱模式是无法长期维系的,企业一定要靠自身能力不断成长,拥有依靠自身产品和服务进行变现的能力,这才是企业发展的根本基础。

市场逐步走向理智,有利润的增长才是真正的健康成长模式,这样的企业才能得到市场的广泛认可,并可以获得持续增长的动力。

独角兽发展的三大主要趋势

纵观独角兽的发展历程,呈现出了三个主要趋势:

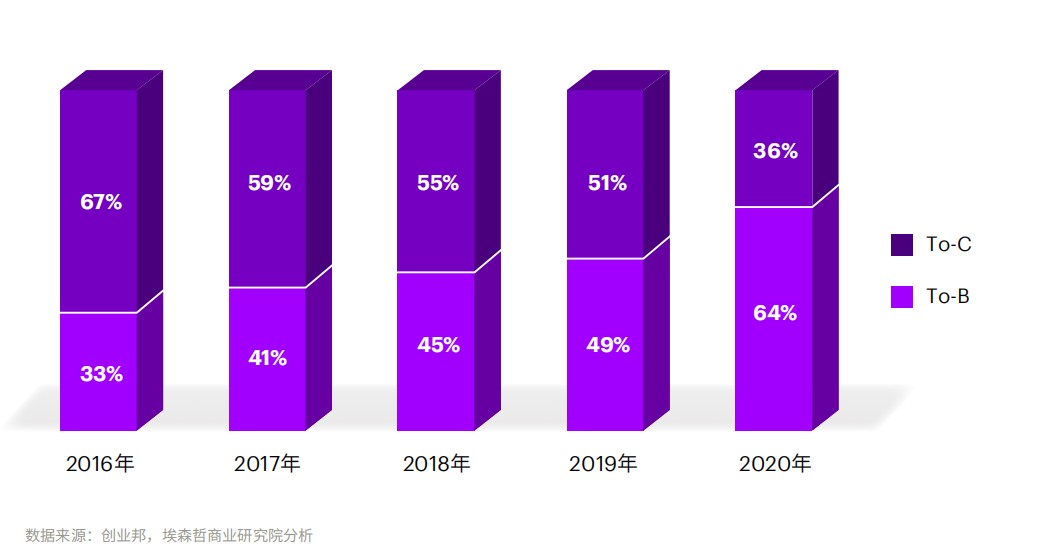

趋势一:To B成为主要方向

由于用户增长接近饱和,To C发展放缓,To B市场的巨大空间吸引着创业者和投资机构。同时,产业互联网的时代来临,使得头部机构纷纷入局企业服务行业。

李惠红认为,To C业务发展到一定程度后,To B便是必然的发展方向,因为To B是长期发展的模式,将会使得企业的产品、服务、客户群不断拓宽。

2016-2020年中国独角兽商业模式发展趋势

趋势二:独角兽的发展是以技术为本,而非以资本为本

“硬核技术派”独角兽已经成为产业创新的排头兵,不断推进着整个行业的技术能力发展。

《独角兽进化论》指出,绝大多数独角兽都能坚持“技术为本”,不被短期的市场波动所左右,始终关注自身的技术突出性。

趋势三:不确定环境下,告别野蛮生长

从2016年到2020年,全球的风险投资总额逐年下降,同时融资门槛逐步提高。另一方面,海外市场的不确定性,也使得企业出海的壁垒日渐提高。

此外,在股票注册制时代,信息披露质量被提高到前所未有的高度,IPO造假和欺诈发行最高判15年被写入《刑法》。仅在2021年前三个月,就有23家企业中止上市。同时,退市的节奏也在加快。

无论是创投融资,还是IPO融资,隐形的门槛都在不断提高。

“进化先锋”投资强度更合理

据李惠红介绍,埃森哲与创业邦合作推出此次《独角兽进化论》调研报告,其主要目的在于,希望寻找到独角兽在复杂激烈的市场环境下,得以发展壮大的内在逻辑。

为此,报告选取了2019年营业收入位居前1/4的独角兽企业,将其归类为“进化先锋”,并对其发展能力进行了总结后发现,驱动进化先锋长期增长的是长期主义增长思维,以及技术创新、运营效率、治理与信任和人才组织这4个核心能力。

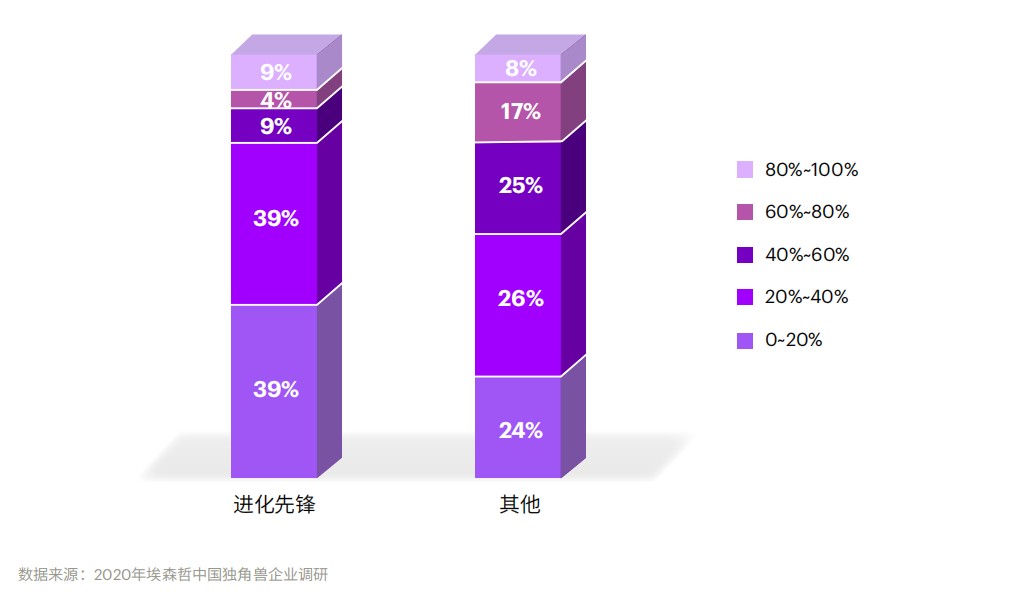

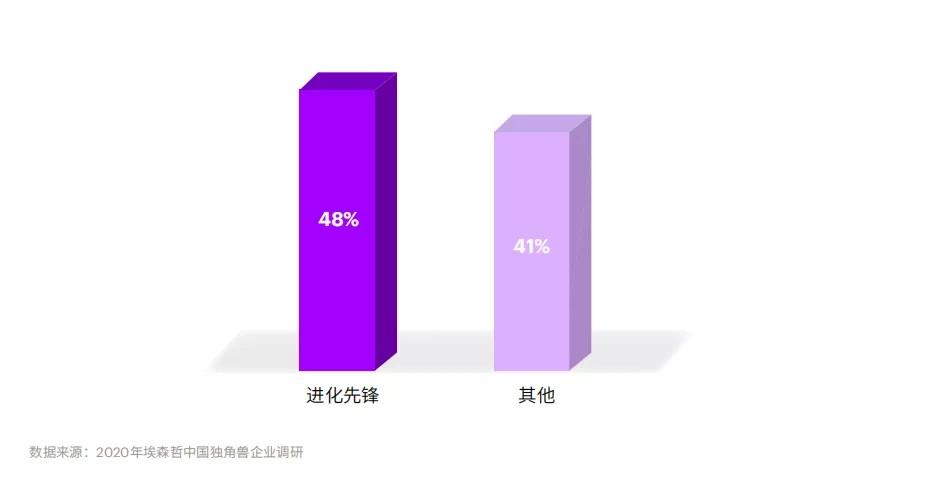

这其中,有75%的独角兽企业均认为,技术创新是企业成功的重要标准。不过,进化先锋的研发投资强度更合理、可持续性更强。

根据调研显示,在2019年,有39%的进化先锋的研发投入占营收的比例为20%-40%。而其他企业中,仅有26%的其他独角兽的研发投入在20%-40%,接近50%其他独角兽企业的研发投入占整体营收的比例超过40%。

然而,这样高昂的研发投入很难持续。已有17%的其他独角兽企业表示,在未来3年将减少研发投入。

对此,进化先锋企业中却均没有减少研发比例的计划。通过强化外部协同、借助生态伙伴力量、优化技术创新投入的投资回报率等方式,进化先锋在研发方面并不仅仅依靠企业内部体系。通过并购推动创新和成立创新型平台,进化先锋正在探索更加多元的研发创新模式。

2019年独角兽企业研发投入费用占营业收入总额的百分比

“进化先锋”生来即放眼全球

65%有并购计划

进化先锋均拥有清晰的长期主义增长思维。他们聚焦于核心业务,特别关注业务的增长质量。与此同时,不仅致力于协调公司长期与短期目标的利益冲突,进化先锋还是天生的全球化主义者,持续关注更加广泛的市场。

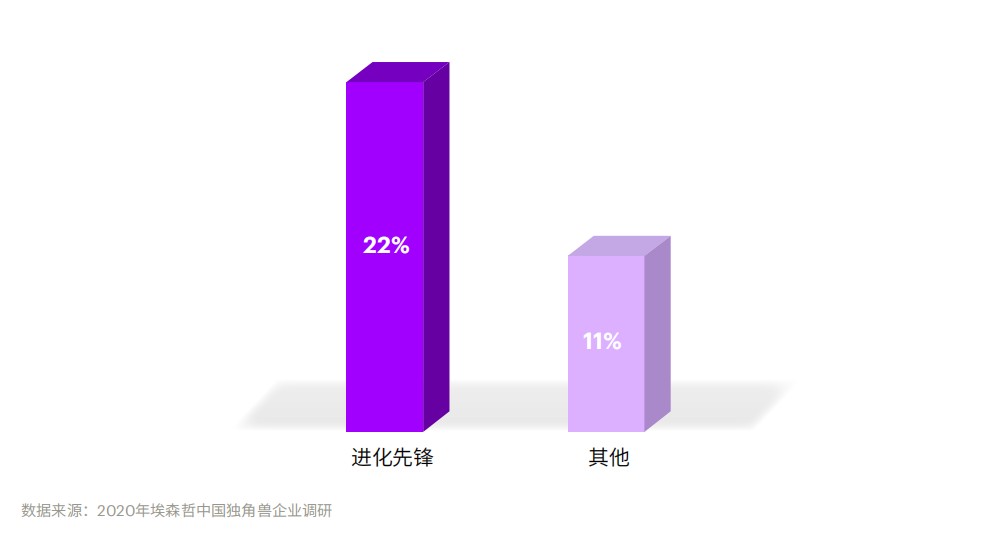

独角兽企业中的进化先锋很多从创始之初就着眼全球发展。超过五分之一的进化先锋2019年营收中有20%以上来自海外市场;而其他独角兽中,仅有11%的企业海外营收占总体营收的比例超过20%。

2019年海外营收占总营收高于20%的企业比例(%)

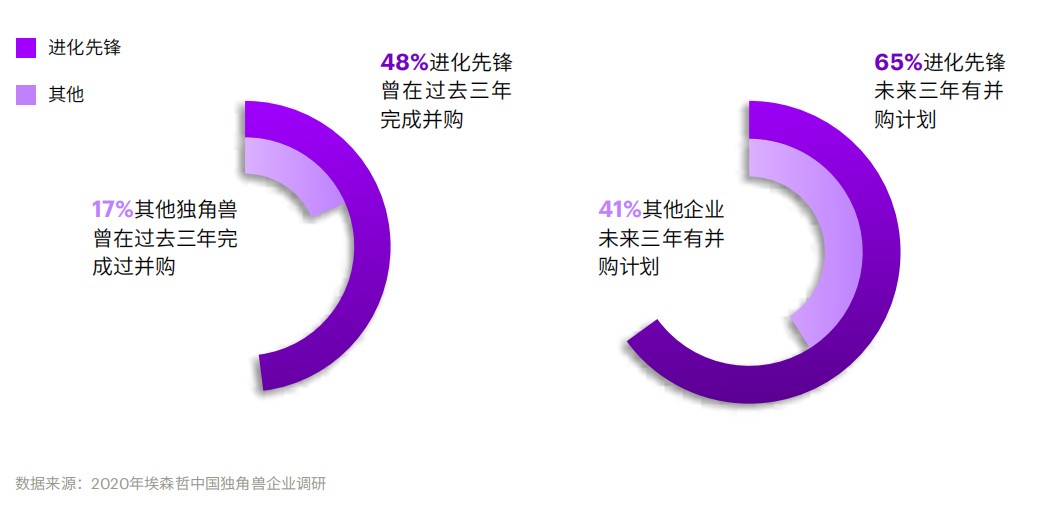

除了拓展自身海外业务之外,进化先锋还通过并购的方式来实现外延式发展。在过去的三年中,有48%的进化先锋完成过并购,而其他独角兽企业的这一数值仅为17%。未来三年来看,有65%的进化先锋有并购计划,而其他独角兽企业的这一数值为41%。

进化先锋通过并购实现外延式发展

进化先锋重视运营效率

其他独角兽关注降低成本

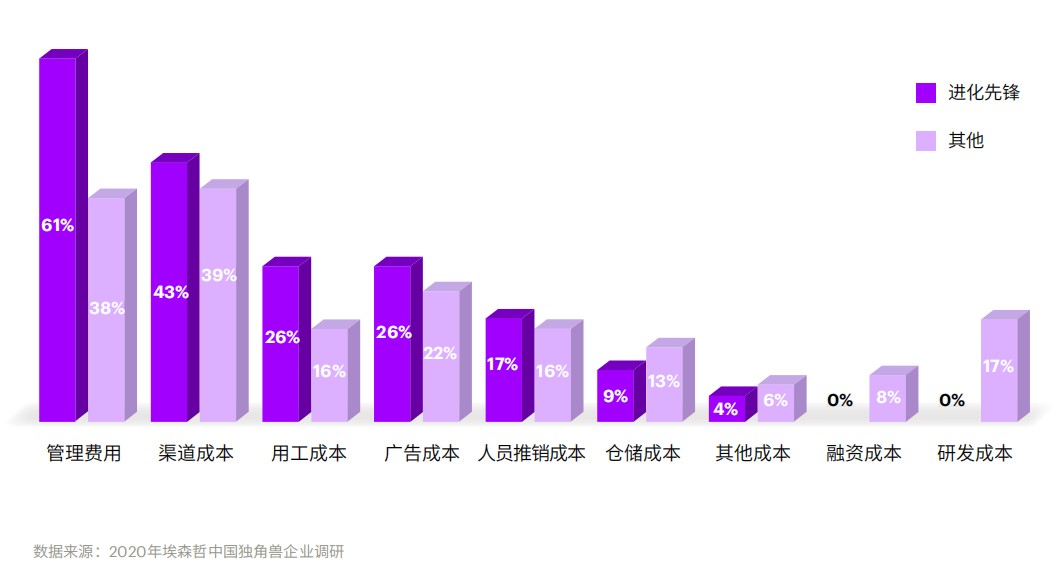

进化先锋在优化成本上更侧重于提高运营效率,确保其核心竞争力的存续;其他独角兽在优化成本上更关注减轻成本负担。数据显示,进化先锋企业大多在管理费用、渠道成本、用工成本方面有优化的打算;而其他独角兽企业大多在仓储成本、融资成本、研发成本方面有优化的打算。

调研数据显示,30%的进化先锋利用会员管理系统增强客户黏性,而相比较而言,仅有8%的其他独角兽企业利用会员管理系统增强客户黏性;此外,有43%的进化先锋建立了消费者回馈机制,而其他独角兽企业中,仅有28%的企业建立了类似机制;有13%的进化先锋与客户建立共识,与客户达成统一的标准、惩罚或奖励机制,而其他独角兽企业中,仅有8%的企业与客户建立这些共识。

进化先锋和其他独角兽企业的成本优化策略

高薪模式并非最佳人才策略

人才组织的重要性不言而喻,但吸引人才的策略则各有不同。进化先锋更注重对人才的培养,为员工制定合理的晋升途径。超过七成进化先锋会通过培养现有管理者的领导技能、提高人才选拔和晋升准确性,来应对当前激烈的人才竞争。

有14%的其他独角兽企业采取了高薪策略来吸引人才,而进化先锋中则没有一家企业采取这一政策。真正具有吸引力的人才策略,是规划良好的上升通道和与时俱进的成长路径,进化先锋在这方面做得更好。

对人才短缺问题引起重视的企业数量占比

独角兽的全面修行之路

乘风破浪、高速发展的独角兽,也面临着“成长的烦恼”。激烈的竞争,愈发快速的技术变革速度,对组织形态的更高要求,都是他们需要应对的挑战。

这就意味着企业需要具备长期的可持续增长能力,以盈利性增长为核心目标,企业需要在运营、创新生态、人才组织、使命与责任等方面进行全面的提高。

在运营方面,企业应学会运用内、外部各种资源,扩展企业的能力和边界,实现延展性运营,使得企业在不断变化的市场环境中持续稳健成长。

在创新方面,作为独角兽的核心竞争力,企业应当制定明确可行的创新战略,加强创新管理,提升创新投入的投资回报。

在人才组织方面,长期主义思维尤为重要,独角兽企业应更加注重组织人员架构的均衡发展,打造有力的企业文化,增强组织磁性。

在使命与责任方面,企业除了寻求增长和利润外,也需承担一定的社会责任,应构建360°全链全域的信任体系,并实现技术向善。

在数字化时代中快速成长的中国独角兽企业,在技术上具有一定的后发优势,并肩负着不断向前开拓中国技术前沿的重任。高速攀升的财务数据只是巨兽的表象,他们必须以全球化视野完善公司治理与数字信任,以及通过技术实现行业颠覆性创新,才能真正成为成熟且负责任的企业。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。